Банки пересматривают условия карт с марта: что нужно знать клиентам

К концу каждого квартала многие банки пересматривают условия обслуживания карт. Это связано с изменениями в экономике, уровнями ставок и внутренними стратегиями самих финансовых организаций. Как эти изменения могут отразиться на обычных пользователях, рассказал аналитик одного из финансовых маркетплейсов Алексей Лоссан.

Почему банки меняют условия обслуживания карт?

Каждая карта, даже дебетовая, требует от банка значительных расходов. Это и обслуживание счетов, и поддержка платежной инфраструктуры, и защита от мошенничества, и бонусные программы, а также IT-системы. Важно отметить, что если доходы от использования средств клиентов снижаются или если операционные затраты растут, прежние условия обслуживания начинают становиться слишком дорогими для финансовых учреждений.

“В такой ситуации банки вынуждены либо снижать доходность по остаткам, либо устанавливать дополнительные требования к клиентской активности, чтобы сохранить финансовую устойчивость продукта”, — объясняет Алексей Лоссан. Это означает, что изменения, такие как повышение комиссий или введение новых условий, становятся необходимостью для обеспечения прибыли банка.

Тренд: карты как инструмент для платежей, а не для накоплений

Одним из наиболее заметных трендов последних лет является отказ от использования карт в качестве инструмента накоплений. Теперь банки разделяют функции продуктов: карты используются для повседневных платежей, а для накоплений предлагаются специальные счета и депозиты.

С финансовой точки зрения это выгоднее для банков: средства на карте могут быть сняты в любой момент, что делает их менее предсказуемыми для банка. В отличие от этого, деньги на накопительных продуктах остаются в банке на более длительный срок, что позволяет финансовым организациям лучше планировать свои ресурсы.

Ужесточение контроля операций: безопасность и мониторинг

С ростом популярности дистанционных переводов и увеличением числа мошеннических схем банки вынуждены усиливать контроль за операциями. Это означает, что пользователи все чаще сталкиваются с нетипичными транзакциями, которые требуют дополнительного подтверждения. Некоторые банки могут вводить временные ограничения на операции или проводить дополнительные проверки.

Для клиентов это может выглядеть как ужесточение условий обслуживания, но на самом деле это важный шаг в обеспечении безопасности средств и соблюдении требований финансового мониторинга. Как поясняет Алексей Лоссан, такие меры направлены на защиту средств самих пользователей.

Будущее карточных продуктов: специализация и точность

Таким образом, изменения условий обслуживания карт — это не просто шаги отдельных банков, а отражение общих трансформаций на финансовом рынке. Карточные продукты становятся более специализированными и экономически точными: платежи отделяются от накоплений, а бонусы привязываются к клиентской активности.

В будущем стоит ожидать дальнейшей дифференциации продуктов, когда для разных нужд будут предложены разные банковские продукты. Это, безусловно, поможет банкам снизить риски и улучшить свою финансовую устойчивость, а клиентам — получить более персонализированные и выгодные предложения.

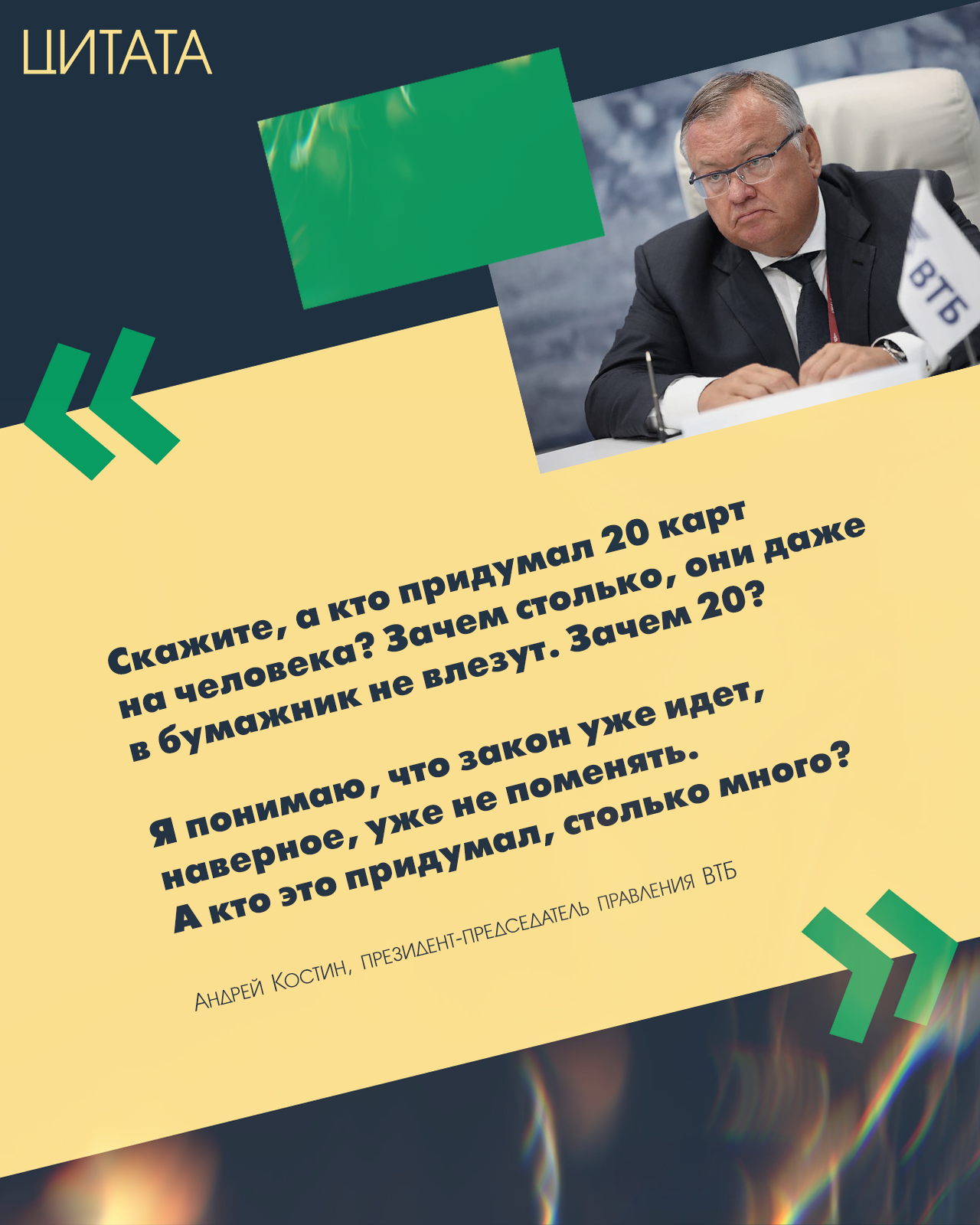

Добрый вечер, многоуважаемые коллеги!!!

«Скажите, а кто придумал 20 карт на человека? Зачем столько, они даже в бумажник не влезут. Зачем 20? Я понимаю, что закон уже идет, наверное, уже не поменять. А кто это придумал, столько много?».

По заветам Масленицы: блины — это к деньгам!

Всем привет!🤗

Каждый день нам приходят пуши и эсэмэски от посторонних совершенно нам неизвестных людей врядли альтруистского типа : «Откройте вклад по уникальной ставке ХХ%!», «Только для вас — персональное предложение!», «Невероятная выгода — успевайте!».

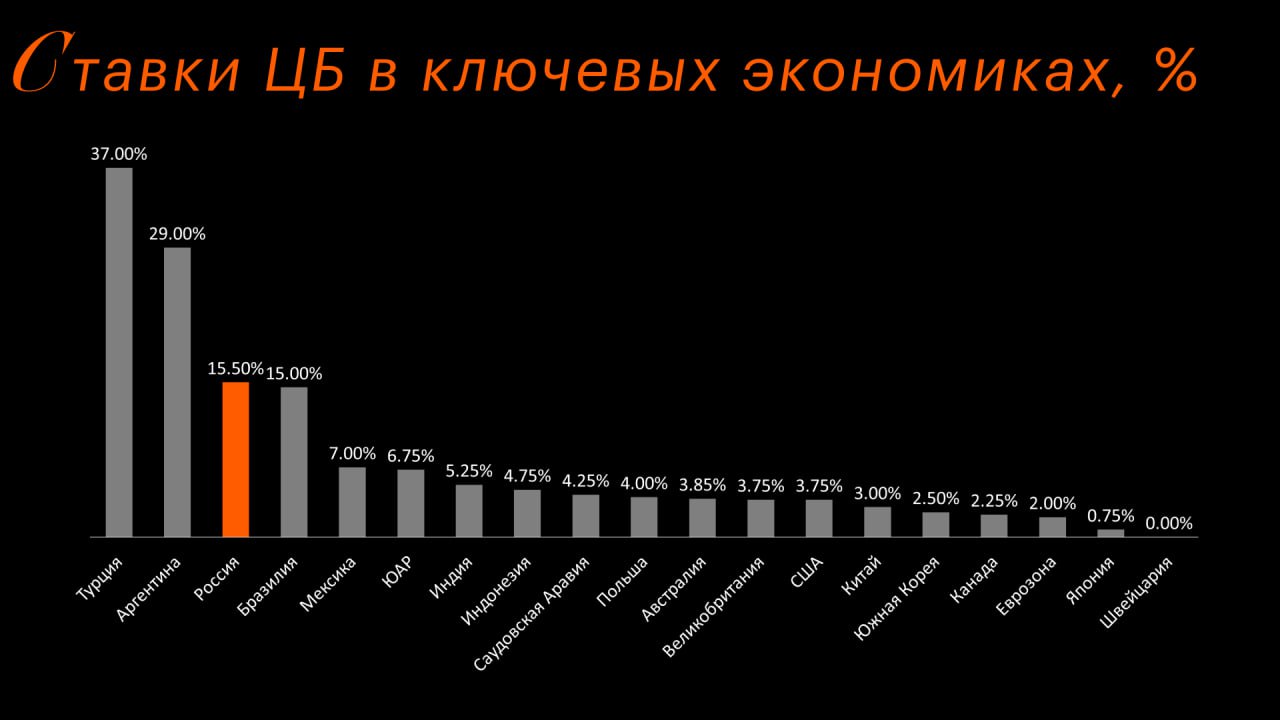

ЦБ понизил ключевую ставку до 15,5%. Обычно это минус для нацвалюты, но рубль почему-то укрепился. Давайте разберем парадокс.

Российский рынок недвижимости столкнулся с серьезным спадом спроса. По данным за начало 2026 года, количество сделок в Москве упало на 51% по сравнению с концом прошлого года. В регионах ситуация еще сложнее: эксперты отмечают случаи, когда в новых высотках проданы лишь единичные квартиры.

Ключевые ставки ЦБ разных стран

Всем привет! Меня сегодня обрадовали звонком с Совкомбанка. Оказывается я подхожу под другие условия вклада "Зимняя выгода" . Спойлер: возможно вы тоже!. После смены ключевой ставки банки начинают переобуваться и при ключевой 15.5% в основном старичкам предлагают ниже.

Все мы любим, когда деньги работают. Но многие просто несут сбережения в первый попавшийся банк или оставляют их на карте под копеечный процент. А между тем, даже на классических вкладах можно заработать значительно больше, если знать несколько хитростей.

Эксперты подтверждают: чтобы получить сверхдоходность, не нужны сложные финансовые инструменты, нужна стратегия . Делюсь рабочей инструкцией.

1. Стройте финансовую "лестницу" 🪜Не кладите все яйца в одну корзину. Разбейте сумму на части...

- ВБРР запустил новый вклад «Ставка на весну»

- ВТБ изменил процентные ставки по вкладу «ВТБ–вклад»

- Первый Инвестиционный Банк снизил ставки по вкладам

- МОРСКОЙ БАНК повысит ставку по накопительному счету

- Банк ДОМ.РФ понизил ставку по накопительному счету

- УБРиР понизил ставки по вкладу «Правильный выбор»

- Т-Банк изменил ставки по «СмартВкладу»

- Банк «Приморье» снизил ставки по некоторым вкладам

- Банк «Санкт-Петербург» снизил ставки по некоторым вкладам

- МОРСКОЙ БАНК повысил ставки по вкладам

- РСХБ...

- УБРиР по дебетовой карте My life проводит акцию «Весна идет!»

- Альфа-банк запустил акцию и изменил условия по «Кредитной карте»

- Банк «Россия» уменьшил процентные ставки по кредитным картам «180 дней без%» и «Кешбэк 10%»

- Совкомбанк откорректировал процентную ставку по «Дебетовой карте с процентом на остаток»

- Банк «Россия» снизил ставки по базовым ипотечным программам

- Московский кредитный банк (МКБ) снизил ставки по ипотечным программам

- Кубань Кредит Банк снизил ставки по ипотечным программам

Всё работает отлично

Пользуюсь услугами банка уже более много лет и могу смело рекомендовать его друзьям. Главные плюсы для меня:

1. Мобильное приложение: Очень удобное и интуитивно понятное. Всё летает, редко бывают технические работы. Переводы по СБП проходят мгновенно.2. Поддержка: Приятно удивила служба поддержки. Недавно возник вопрос по карте, решили за 5 минут в чате, оператор вежливый и не робот.3. Тарифы: Устраивает стоимость обслуживания и кэшбэк (реально возвращается, без подводных...