Спасибо банкам за зарплату

В современном мире, счета в нескольких банках являются обыденностью. И я не исключение.

Пользуюсь преимущественно Т-банком(так уж завелось). Но есть карты в разных банках.В большинстве случаев, я заводил карту и счёт в новом банке исключительно ради бонуса, поскольку был студентом и денег не было. И вот, я задумался, а сколько в общем я получил от банков за дебетовые и кредитные карты, брокерские счета и прочие продукты?

Результат меня удивил - ± среднюю месячную зарплату.

Первым банком был Т-банк(тогда это был Тинькофф). За дебетовую карту я получил 1500 рублей, и 3000 рублей за кредитную. Спустя время, появилось предложение повышенного вознаграждения за рекомендацию другу-3000 за дебетовую карту. Очень щедрое вознаграждение, и за накрытую поляну 3 друга согласись заказать мою карту. Далее, по 2000 рублей за кредитку Платинум. И в добавок, получил чуть больше 10 000 рублей с акций за открытие брокерского счета. Итого, Т-банк дал мне 29500.

Ак-барс банк округлил эту сумму до 30000 рублей, вознаграждением в 500 рублей за дебетовую карту.

Альфа банк тоже был довольно щедр - 1500 за дебетовую карту, 2000 за кредитную карту, 5000 за инвестиционный счёт, и 5000 за регистрацию ИП. Итого, 13500+30000=43500 рублей.

Газпромбанк дал 1000 рублей за дебетовую карту, и 3000 за инвестиционный счёт. Итого, 43500+4000=47500.

Далее идёт Сбер. В далёком 2021 году, за открытие брокерского счёта, и покупку ПАЙев, он дал мне 5000 рублей. В 2025 году, за открытие счёта для ИП, дали 3000 рублей. Итого:8000+47500=55500.

Да, были и другие банки, но ими я уже не пользуюсь, и не стал восстанавливать пароли от личных кабинетов чтобы узнать какое вознаграждение они дали,и решил остановиться на этой сумме. 55500 рублей, без каких либо затрат(все целевые действия, вроде оплаты на 500 рублей, совершались в ходе ежедневных покупок продуктов, а покупка и холд ценных бумаг на брокерских счетах совершались из небольшой финансовой подушки). И тут я подумал, а ведь где то сейчас сидит человек, у которого есть 1-2 карты, нет никаких других банковских продуктов, и нуждается в деньгах. А они вот, пожалуйста, оформляешь карты/счета и получаешь месячную зарплату по регионам.

Добрый вечер, многоуважаемые коллеги!!!

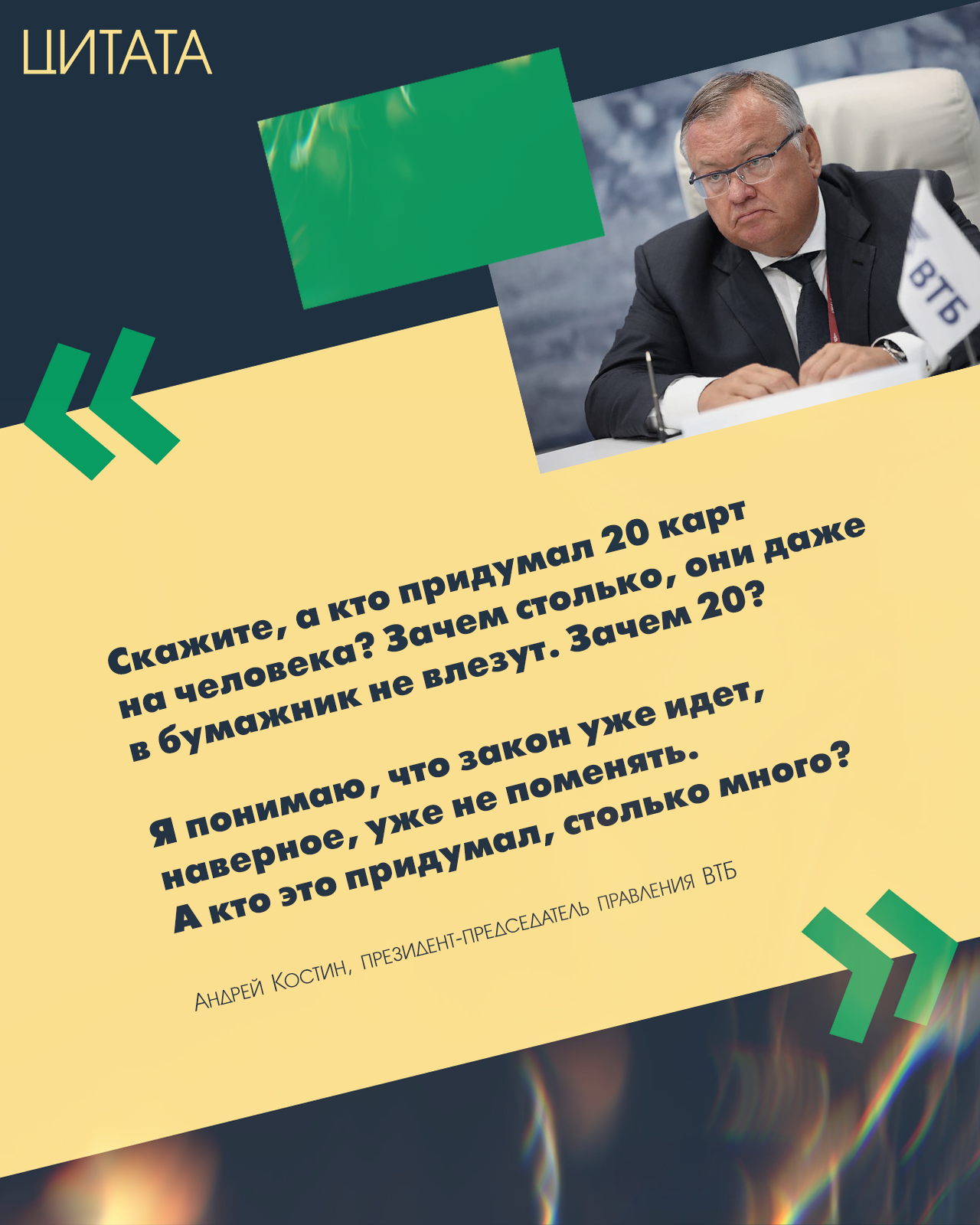

«Скажите, а кто придумал 20 карт на человека? Зачем столько, они даже в бумажник не влезут. Зачем 20? Я понимаю, что закон уже идет, наверное, уже не поменять. А кто это придумал, столько много?».

По заветам Масленицы: блины — это к деньгам!

Всем привет!🤗

Каждый день нам приходят пуши и эсэмэски от посторонних совершенно нам неизвестных людей врядли альтруистского типа : «Откройте вклад по уникальной ставке ХХ%!», «Только для вас — персональное предложение!», «Невероятная выгода — успевайте!».

Банк ,, Ренессанс ,, снизил, сегодня, ставки по вкладам и НС . НС Ренкопилка стал - 14% ( был 14,5)

Банк,, Озон ,, снижение :по НС с суммой >1,4млн или подпиской Премиум до 13, 5% ( было 14) ., по другим счетам на ежедневный остаток до 12, 5% ( было 13% )

К концу каждого квартала многие банки пересматривают условия обслуживания карт. Это связано с изменениями в экономике, уровнями ставок и внутренними стратегиями самих финансовых организаций. Как эти изменения могут отразиться на обычных пользователях, рассказал аналитик одного из финансовых маркетплейсов Алексей Лоссан.

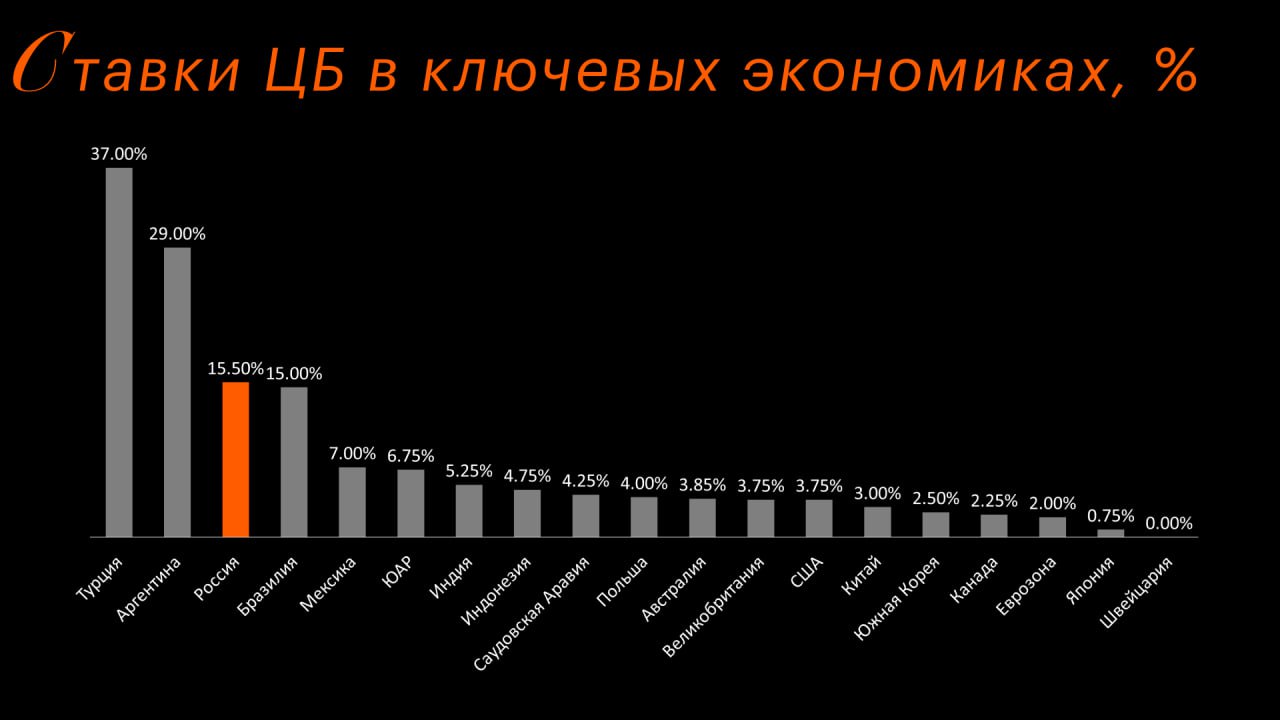

ЦБ понизил ключевую ставку до 15,5%. Обычно это минус для нацвалюты, но рубль почему-то укрепился. Давайте разберем парадокс.

Российский рынок недвижимости столкнулся с серьезным спадом спроса. По данным за начало 2026 года, количество сделок в Москве упало на 51% по сравнению с концом прошлого года. В регионах ситуация еще сложнее: эксперты отмечают случаи, когда в новых высотках проданы лишь единичные квартиры.

Ключевые ставки ЦБ разных стран

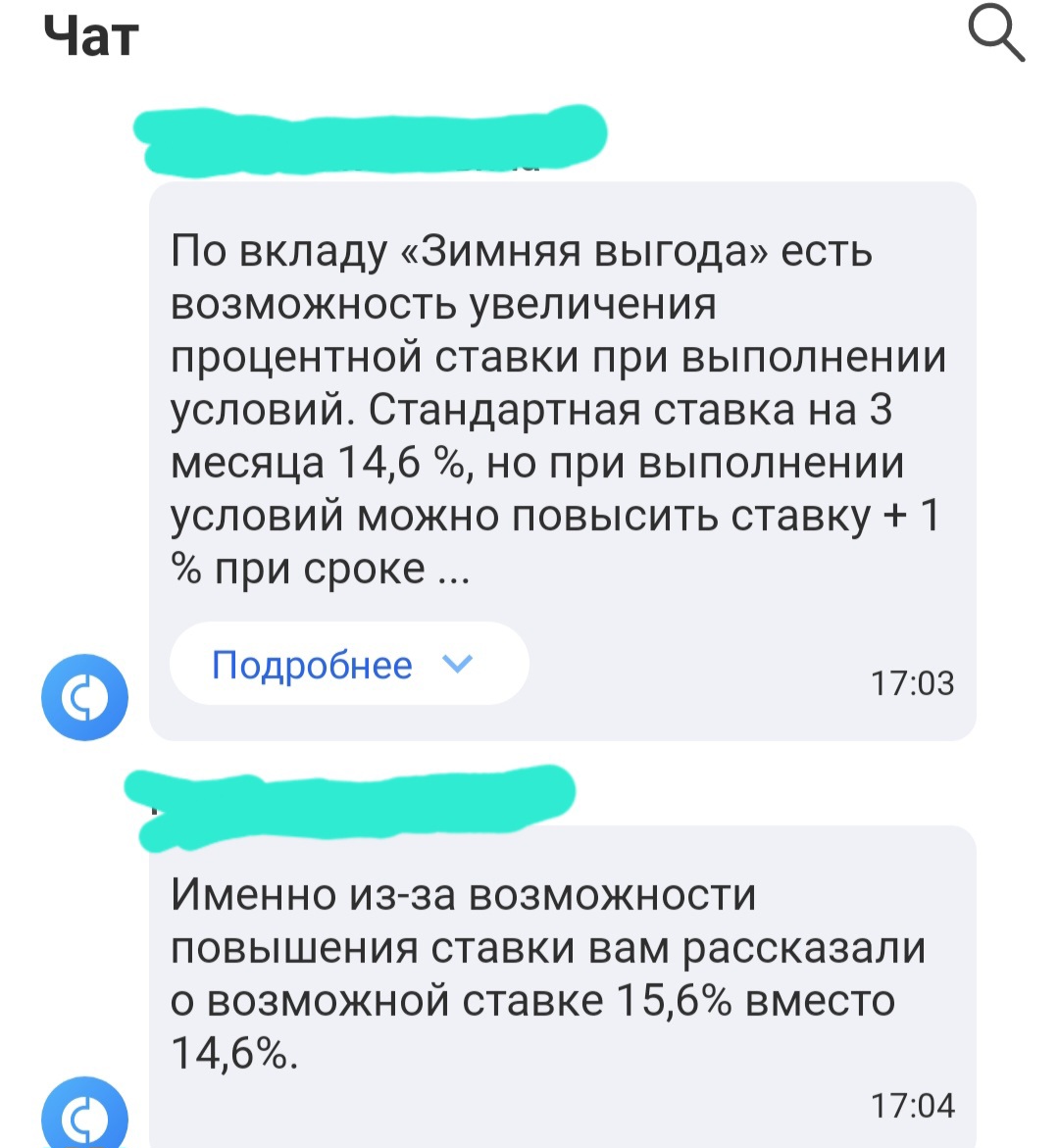

Всем привет! Меня сегодня обрадовали звонком с Совкомбанка. Оказывается я подхожу под другие условия вклада "Зимняя выгода" . Спойлер: возможно вы тоже!. После смены ключевой ставки банки начинают переобуваться и при ключевой 15.5% в основном старичкам предлагают ниже.

Все мы любим, когда деньги работают. Но многие просто несут сбережения в первый попавшийся банк или оставляют их на карте под копеечный процент. А между тем, даже на классических вкладах можно заработать значительно больше, если знать несколько хитростей.

Эксперты подтверждают: чтобы получить сверхдоходность, не нужны сложные финансовые инструменты, нужна стратегия . Делюсь рабочей инструкцией.

1. Стройте финансовую "лестницу" 🪜Не кладите все яйца в одну корзину. Разбейте сумму на части...

- ВБРР запустил новый вклад «Ставка на весну»

- ВТБ изменил процентные ставки по вкладу «ВТБ–вклад»

- Первый Инвестиционный Банк снизил ставки по вкладам

- МОРСКОЙ БАНК повысит ставку по накопительному счету

- Банк ДОМ.РФ понизил ставку по накопительному счету

- УБРиР понизил ставки по вкладу «Правильный выбор»

- Т-Банк изменил ставки по «СмартВкладу»

- Банк «Приморье» снизил ставки по некоторым вкладам

- Банк «Санкт-Петербург» снизил ставки по некоторым вкладам

- МОРСКОЙ БАНК повысил ставки по вкладам

- РСХБ...