Выбор надежного банка

💰 Как я выбирал вклад и чуть не потерял часть дохода

Честно скажу: раньше я выбирал вклад по принципу «где выше ставка — туда и несу деньги». Казалось, всё просто. Но однажды разница в условиях стоила мне нескольких тысяч рублей недополученного дохода.

Рассказываю, что понял на своём опыте.

📌 История №1: красивая ставка — не всегда реальная

Я увидел рекламу с высокой ставкой. Уже почти оформил вклад, но решил перепроверить условия на Банки.ру. Оказалось, максимальный процент действует только при крупной сумме и подключении дополнительных сервисов.

В моём случае ставка была ниже почти на 1%.

С тех пор правило простое: смотреть не на рекламную цифру, а на условия именно для своей суммы и срока.

📌 История №2: капитализация решает

Раньше я не обращал внимания, добавляются ли проценты к вкладу. Теперь всегда выбираю вклад с капитализацией — проценты начинают работать сами на себя. На длинном сроке разница ощутимая.

📌 История №3: безопасность важнее пары десятых процента

Когда сумма стала больше, я проверил, входит ли банк в систему страхования через Агентство по страхованию вкладов. Лимит страхования — до 1,4 млн рублей на человека в одном банке.

Если сумма больше — лучше разделить. Спокойствие дороже.

Что я теперь делаю всегда

✔ Сравниваю реальные условия, а не рекламу

✔ Выбираю капитализацию

✔ Слежу за датой окончания вклада

✔ Делю крупные суммы между банками

Вклад — это не «положил и забыл». Это инструмент, который может работать эффективнее, если потратить 30 минут на изучение условий.

Я потратил — и теперь деньги работают немного лучше.

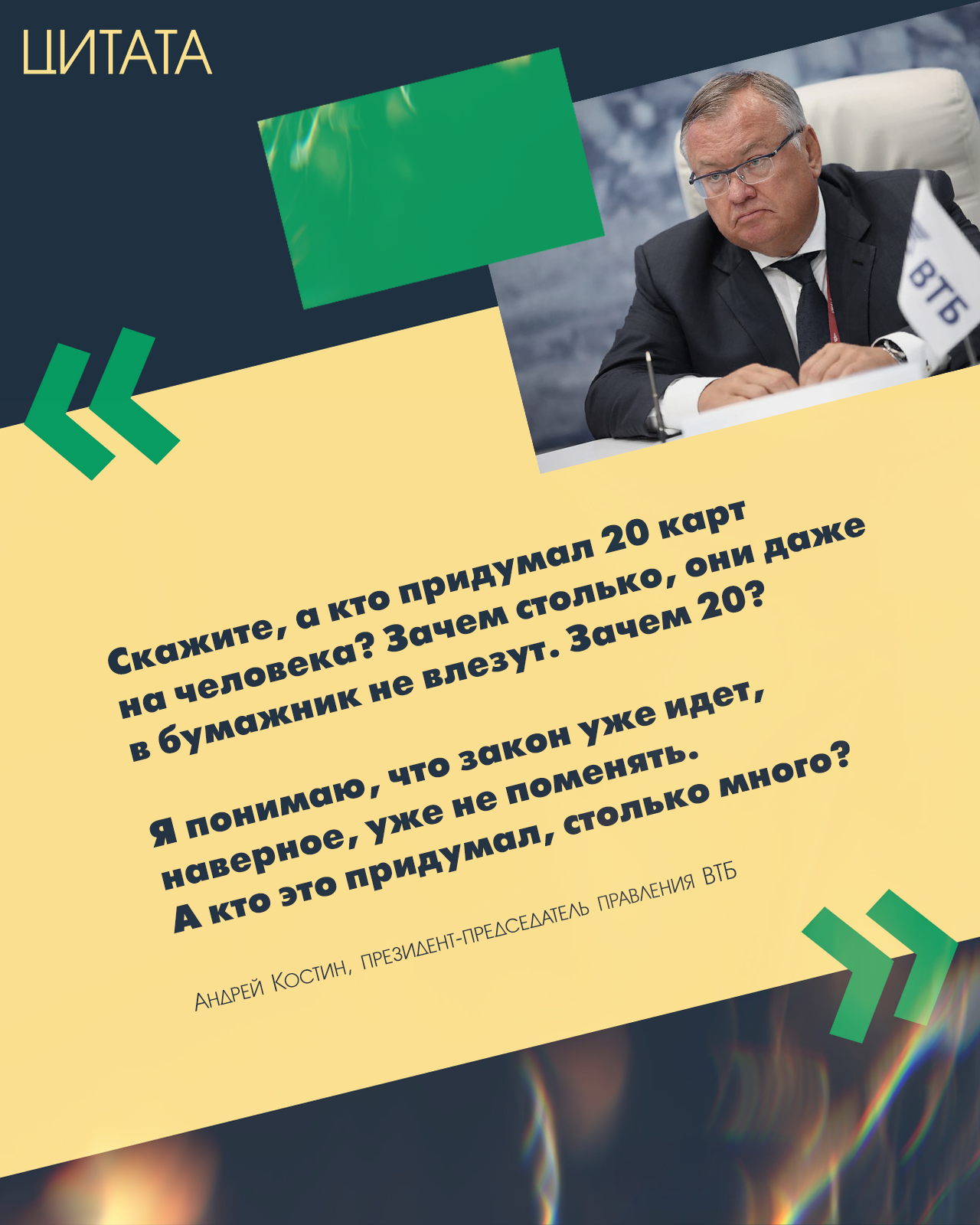

«Скажите, а кто придумал 20 карт на человека? Зачем столько, они даже в бумажник не влезут. Зачем 20? Я понимаю, что закон уже идет, наверное, уже не поменять. А кто это придумал, столько много?».

По заветам Масленицы: блины — это к деньгам!

Каждый день нам приходят пуши и эсэмэски от посторонних совершенно нам неизвестных людей врядли альтруистского типа : «Откройте вклад по уникальной ставке ХХ%!», «Только для вас — персональное предложение!», «Невероятная выгода — успевайте!».

Однажды, когда мне было лет так 20 с хвостиком, я узнала о том, что деньги могут делать деньги. Скопил нужное количество и можешь не работать. Работают деньги. Мне с тех пор понравилось "отправлять деньги на работу", но и я не настолько ленива до сих пор, чтобы не работать совсем и сколько бы я не скопила, мне всё мало.

В российском законодательстве существует понятие «выморочного имущества», которое означает принадлежащее государству имущество умершего гражданина, если отсутствуют наследники либо никто из них не принял наследство. Такое имущество приобретает особый правовой статус, регулируемый ГК РФ.

Можно я тоже спрошу под шумок). Напишите, кто пользовался предложением Альфа? Акция, по которой доплачивают в течение 10 месяцев (в сумме 10 к.). Кто пользовался/пользуется, какие впечатления?

В современном мире, счета в нескольких банках являются обыденностью. И я не исключение.

Банк ,, Ренессанс ,, снизил, сегодня, ставки по вкладам и НС . НС Ренкопилка стал - 14% ( был 14,5)

Банк,, Озон ,, снижение :по НС с суммой >1,4млн или подпиской Премиум до 13, 5% ( было 14) ., по другим счетам на ежедневный остаток до 12, 5% ( было 13% )

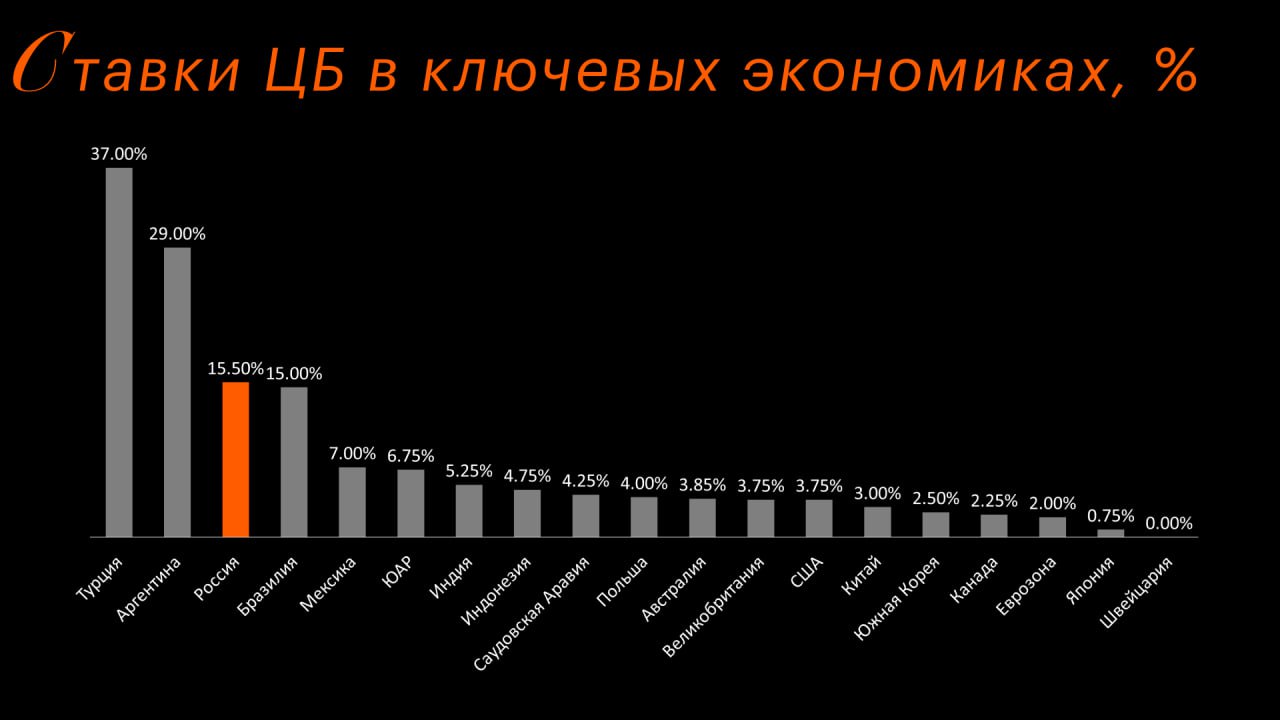

ЦБ понизил ключевую ставку до 15,5%. Обычно это минус для нацвалюты, но рубль почему-то укрепился. Давайте разберем парадокс.

Российский рынок недвижимости столкнулся с серьезным спадом спроса. По данным за начало 2026 года, количество сделок в Москве упало на 51% по сравнению с концом прошлого года. В регионах ситуация еще сложнее: эксперты отмечают случаи, когда в новых высотках проданы лишь единичные квартиры.

Ключевые ставки ЦБ разных стран

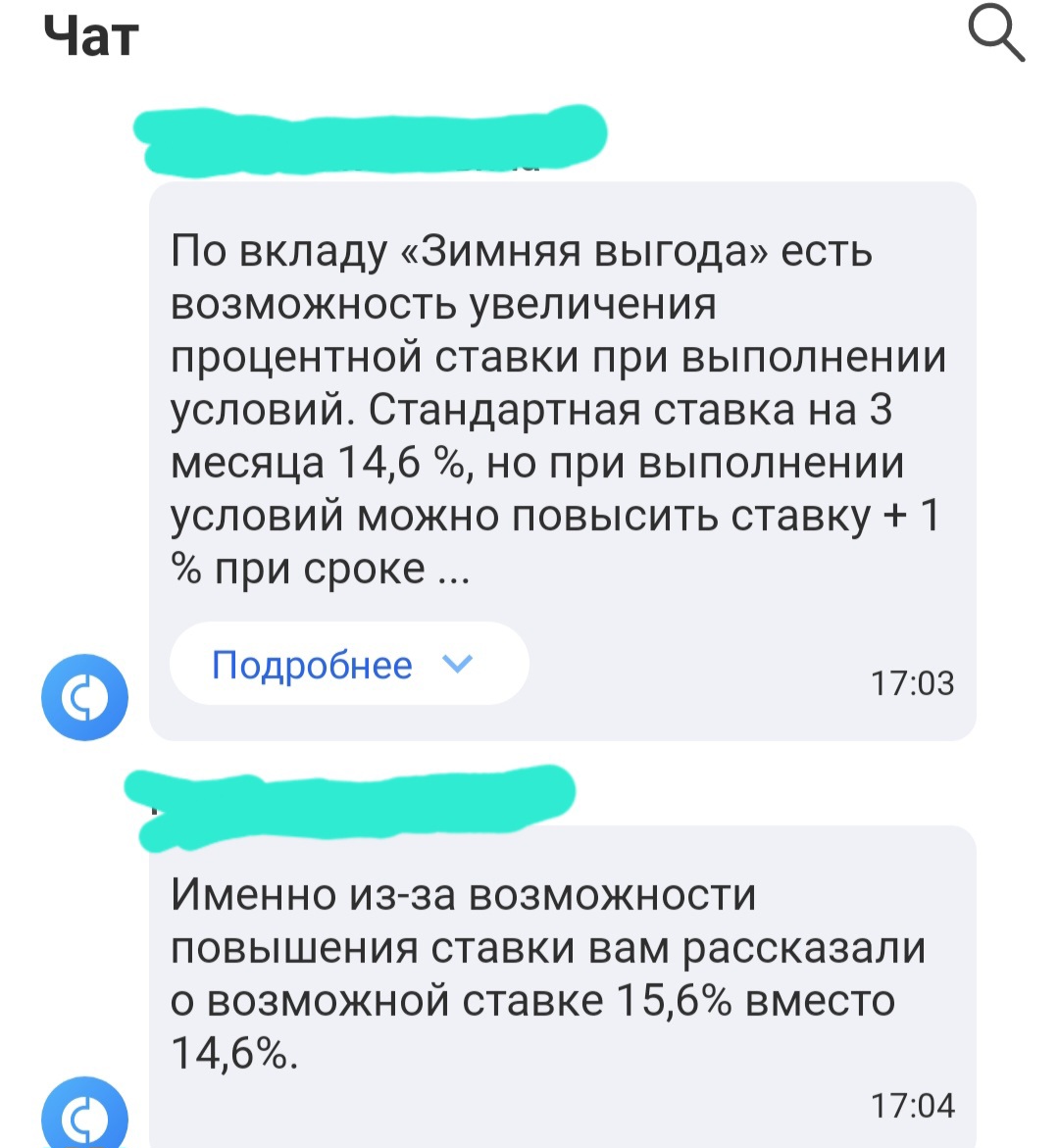

Всем привет! Меня сегодня обрадовали звонком с Совкомбанка. Оказывается я подхожу под другие условия вклада "Зимняя выгода" . Спойлер: возможно вы тоже!. После смены ключевой ставки банки начинают переобуваться и при ключевой 15.5% в основном старичкам предлагают ниже.

Все мы любим, когда деньги работают. Но многие просто несут сбережения в первый попавшийся банк или оставляют их на карте под копеечный процент. А между тем, даже на классических вкладах можно заработать значительно больше, если знать несколько хитростей.

Эксперты подтверждают: чтобы получить сверхдоходность, не нужны сложные финансовые инструменты, нужна стратегия . Делюсь рабочей инструкцией.

1. Стройте финансовую "лестницу" 🪜Не кладите все яйца в одну корзину. Разбейте сумму на части...