Можно ли жить только на кешбэк и бонусы банковских карт в России?

Честно скажу, идея пожить только на кешбэк у меня тоже когда то появилась. Когда в приложении банка видишь, что за месяц вернулось три или четыре тысячи рублей, создаётся ощущение, что деньги приходят практически сами по себе. Расплачиваешься картой как обычно, а потом часть суммы возвращается обратно. В какой то момент я всерьёз задумался, можно ли превратить это в стабильный источник дохода.

Я решил просто посчитать свои реальные цифры. В среднем мои ежемесячные расходы составляют около девяноста или ста тысяч рублей. Это продукты, транспорт, заправка, подписки, одежда и бытовые покупки. Если распределить траты по разным картам и использовать повышенные категории, в среднем получается около трёх или пяти процентов возврата. В хорошие месяцы выходит примерно четыре тысячи рублей кешбэка. Иногда чуть больше, если совпадают выгодные категории. На первый взгляд звучит неплохо. Но если посмотреть трезво, четыре тысячи рублей это не доход, а частичный возврат уже потраченных денег. Это приятный бонус, но не сумма, на которую можно существовать. Максимум это возможность оплатить связь или часть коммунальных услуг. Чтобы получать, например, тридцать тысяч рублей в месяц только за счёт кешбэка, нужно тратить около миллиона рублей при среднем возврате три процента. Если у человека есть миллион на ежемесячные расходы, вопрос жизни на кешбэк вообще теряет смысл. Есть и ограничения. Повышенный процент почти всегда действует только в пределах установленного лимита. Допустим пять процентов на рестораны, но только до определённой суммы расходов. Всё, что выше, считается по базовой ставке. То же самое касается маркетплейсов, аптек, заправок. Максимальная сумма возврата заранее ограничена.

Отдельная тема это бонусные баллы. У меня была карта с накоплением баллов вместо рублей. На экране цифры выглядели внушительно, но когда доходило до использования, оказывалось, что потратить их можно не везде и не всегда выгодно. Иногда курс списания был таким, что реальная выгода оказывалась ниже ожидаемой. В итоге обычные рубли всегда удобнее. Был период, когда я пытался выжать максимум из всех программ. Следил за категориями, сравнивал предложения банков, оформлял дополнительные карты. Доходность действительно немного выросла. Но времени на это уходило много. Условия меняются регулярно, банки пересматривают проценты и лимиты. То, что сегодня выгодно, через месяц может стать обычным.

Самое важное наблюдение такое. Кешбэк работает только тогда, когда ты не меняешь своё поведение ради него. Если начинаешь тратить больше только потому, что возврат высокий, итоговый баланс становится хуже. Пять процентов не перекрывают лишние покупки. При этом полностью недооценивать кешбэк нельзя. За год у меня набегает примерно сорок или пятьдесят тысяч рублей возврата. Это ощутимая сумма. Я обычно отправляю её в накопления. В таком формате кешбэк действительно ощущается как дополнительный бонус. Но как самостоятельный источник существования он не подходит. Это инструмент оптимизации расходов, а не способ заработка без вложений. Он возможен только при наличии стабильного дохода и финансовой дисциплины.

Мой вывод простой. Жить исключительно на кешбэк и бонусы в России невозможно, потому что их размер напрямую зависит от объёма расходов и ограничен условиями банков. Однако использовать программы лояльности для снижения личных трат вполне разумно. Если относиться к этому без иллюзий и воспринимать возврат как приятное дополнение, можно ежегодно возвращать значительные суммы и направлять их на сбережения.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Знакомо чувство, когда вы уже сто раз представили, как покупаешь ту самую вещь, но что-то каждый раз останавливает?

Моя заветная мечта - побывать в - Санкт-Петербурге. Хочу воочию увидеть исторический центр города, посетить комплекс памятников, которые входят в список объектов всемирного наследия ЮНЕСКО: Дворцовую площадь, Эрмитаж, Кунсткамеру, Русский музей, Мариинский театр, Исаакиевский собор, Летний сад, Петергоф. Хочу насладиться историей и архитектурой 18-20 века, прогуляться по Невскому проспекту, разгля...

Друзья! Сегодня мы коснемся темы, которая заставит многих из нас по-новому взглянуть на скромные сбережения, бережно хранимые в «кубышках».

Мы видны как под микроскопом. Вся информация о нас имеется в доступе для государства. Чаще всего льготами то пользуются пенсионеры - как были самый не защищенный контингент, так и остаются. Выбирая между вкладом и льготами нужно высчитывать каждую копееяку.

Ничего скрыть не получится. Еще и навязанный насильно всем нам макс.

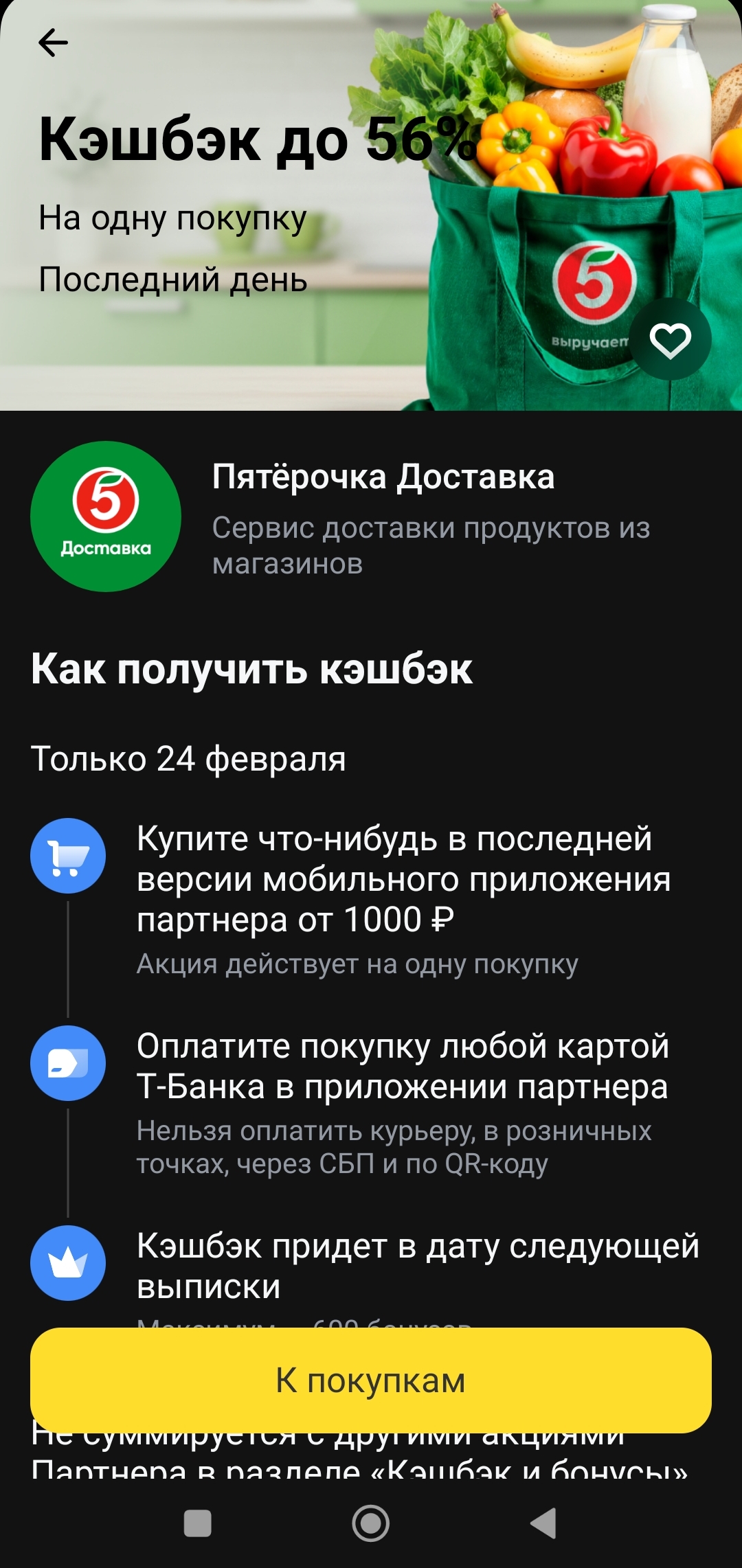

Сегодня у супруга в Т-Банке появилось предложение на доставку из Пятерочки, где обещают кэшбек 56 процентов при покупке от 1000 рублей. Максимум можно получить 600 рублей.

По данным опросов, в России больше половины пользователей платных сервисов продолжают платить за ненужные услуги. На «лишние» подписки уходит от 300 до 500 ₽ в месяц, а у некоторых — до нескольких тысяч. Проблема не только в невнимательности пользователей. Поставщики сервисов обычно делают все, что отписаться было непросто. Разберем, как грамотно управлять своими подписками.

Помните то чувство, когда просыпаешься утром, заходишь в банк, видишь остаток по карте и такой: "О, еще норм, можно жить". А через три дня смотришь — и уже "кто все это съел?".

Долгое время я хранил "подушку безопасности" на обычной дебетовой карте. Деньги просто лежали. А инфляция их съедала.

Оказывается, я терял 20 000 рублей в год, которые могли бы капать сверху.

Решение: накопительный счетОткрыл накопительный счет в том же банке, где зарплатная карта. Деньги доступны в любой момент (можно снять за минуту), но банк ежемесячно капает проценты — сейчас 8–10% годовых.

Что сделал:

1. Перевел все свободные рубли на накопительный счет.2. Настроил автопополнение — 5% о...

У многих из нас сейчас зоопарк подписок: Spotify, Netflix, OKKO, VK Музыка, iCloud, Telegram Premium. По отдельности это копейки, а в сумме вылетает 3000–5000 рублей в месяц. И ладно бы платили, но половина этих денег уходит впустую на сервисы, которыми не пользуешься, но забыл отключить.

Я поймал себя на том, что плачу за две подписки, которые не открывал полгода. 1000 рублей в месяц на ветер.

Как я это починил и сэкономил 12 000 в год?

Есть два простых способа:

1. Способ «Ленивый» (виртуальная...

Всё началось с того, что я искала удалёнку в телеге, нарвалась на кучу каналов по разным перенаправлениям, в которых предлагают инвестировать от 500р. с выходом 50000р. на следующий день. Интересно почему в этих каналах запрещено скрины делать, если это реально так?

Сломалась сим карта. Поменял в офисе МТС , номер тот-же. Альфа, Сбер, Тбанк, ВТБ никаких проблем. Банк МКБ заблокировал доступ к личному кабинету. И я не могу воспользоваться своими деньгами. Никакой смс или другой информации о блокировки счета не пришло, узнал через месяц случайно