Почему высокий доход не решает проблему беспорядка в деньгах

Я был убежден стоит лишь приподнять планку заработка, и все финансовые вихри улягутся сами собой. Казалось, дело сугубо в цифрах. Больше денег значит, и накопления появятся, и тревога конца месяца развеется, и бесконечные подсчеты останутся в прошлом. Когда доход действительно вырос, первые месяцы подарили приятную эйфорию. Я перестал цепляться за каждую копейку, позволил себе выбирать не по принципу что дешевле, а что хочется. Ощущение свободы захватило меня. Но очень скоро проступила тревожная закономерность: деньги, как ни странно, всё так же утекали сквозь пальцы.

Просто изменились масштабы. Если раньше за тысячу я готов был поторговаться, то теперь легко расставался с пятью или десятью. Заказы в доставке стали регулярнее, техника дороже, а цены я сверял куда менее придирчиво. Не от нужды, а по праву могу себе позволить. И тут пришло прозрение: корень проблемы крылся не в сумме дохода. Отсутствовала система. Крупные траты не планировались, деньги не откладывались сразу после поступления, общая картина расходов оставалась размытой. Всё шло своим чередом, лишь денежные потоки стали шире и глубже. Самое удручающее несоответствие между ожиданиями и реальностью. При солидном доходе хотелось бы видеть иные результаты, но накоплений почти не появлялось. Это давило на психику гораздо сильнее, чем скромные возможности при меньшем заработке. Решив провести личный эксперимент, я начал фиксировать все без исключения расходы. Без затейливых таблиц, просто записи в телефоне. Картина оказалась красноречивее всяких слов: доход рос, а структура трат оставалась хаотичной, усыпанной спонтанными решениями и мелочами, которые в итоге складывались в солидные суммы. Тогда я внедрил простую, но действенную привычку: сначала отложи – потом потрать. Определил четкую сумму и переводил её на отдельный счет в день зарплаты, не дожидаясь конца месяца. Оставшееся распределял уже осознанно. Я не накладывал на себя жестких ограничений. Скорее, стал внимательнее к деньгам. Крупные покупки теперь планирую заранее, критичнее отношусь к платным сервисам и подпискам, пристальнее изучаю регулярные расходы.

Через несколько месяцев эффект стал очевиден. Доход прежний, но ощущение контроля над финансами возросло многократно. Я ясно вижу, сколько могу тратить без ущерба для будущего, а сколько стоит направить в накопления. Сегодня я смотрю на это иначе. Высокий доход это лишь инструмент. Он открывает двери, но сам по себе порядок в финансах не наведет. Если нет привычки управлять деньгами, то и хаос становится несоизмеримо дороже.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

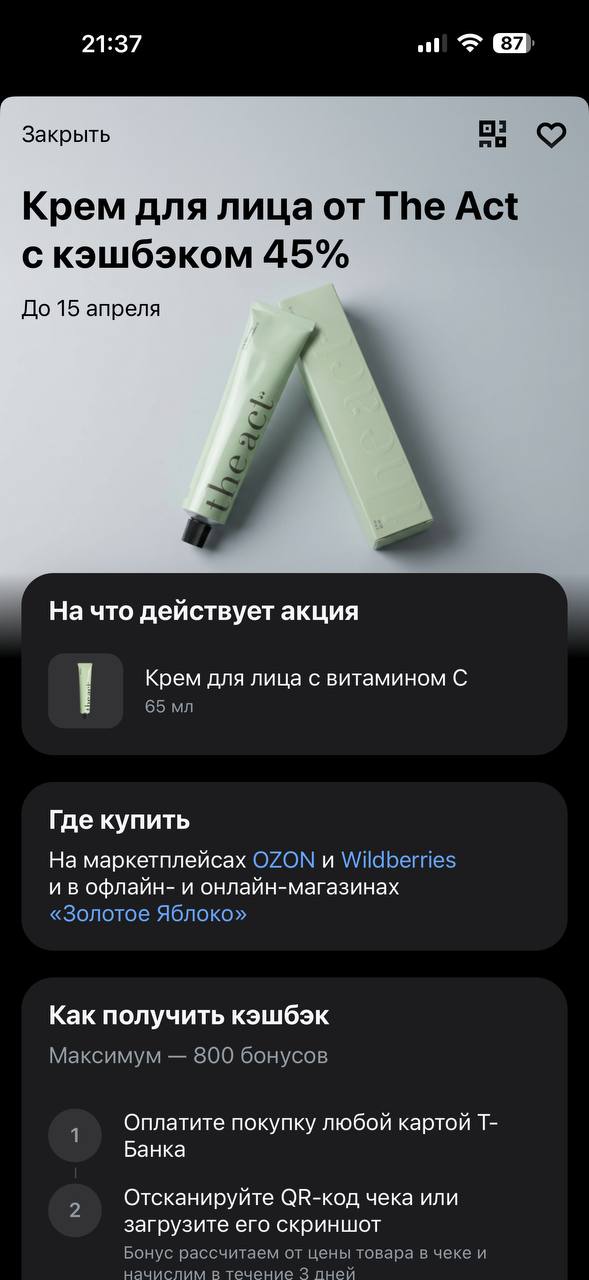

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Сегодня наконец-то появился барабан на продукты в Альфа Банке. Для его появления нужно было объединиться в группу с близкими.

Есть одна мечта, которая согревает меня даже в самые холодные будни. Я закрываю глаза и вижу: бескрайняя синева до самого горизонта, мягкий песок под ногами и два (или сколько у вас?) маленьких хвостика, которые с восторгом бегут навстречу волне.Почему для меня это так важно?

Банки — это машины по переработке чужих денег в свою прибыль. Основной инструмент — депозиты. Вы несете 100 000 рублей под 12% годовых, думая: "Хорошо, пассивный доход!" Но банк эти деньги не хранит под матрасом. Он выдает кредиты под 22–28%, покупает облигации или инвестирует в другие активы. Разница ставок (спред) — их хлеб с маслом.В России по данным ЦБ РФ на конец 2025 года: средняя ставка по вкладам физлиц — 13,2%, по кредитам потребителям — 20,8%. Спред ~7,6%. На 10 трлн рублей...

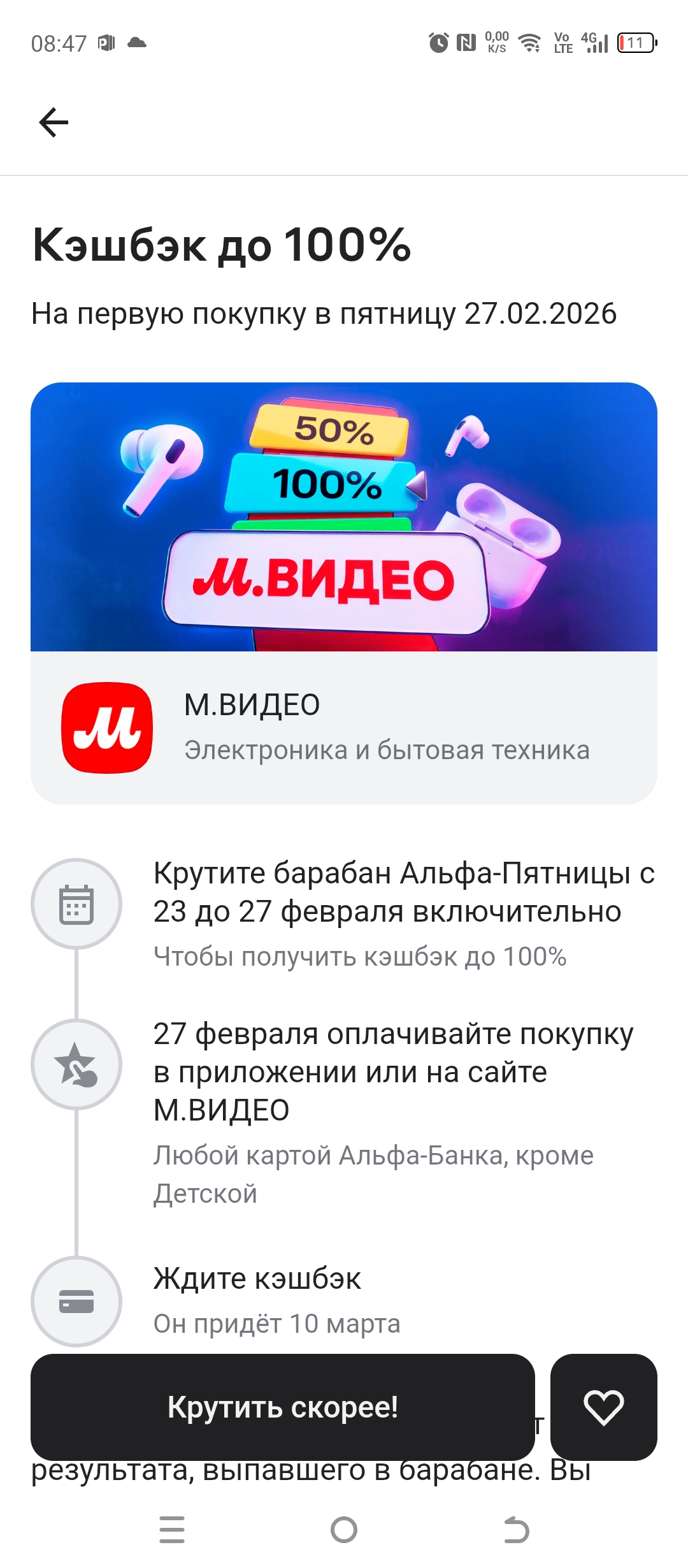

На первую покупку в пятницу 27.02.2026. Крутите барабан Альфа- пятницы с 23 до 27 февраля включительно. Чтобы получить кэшбэк до 100%. 27 февраля оплачивайте покупку в приложении или на сайте М. Видео любой картой Альфа-Банка, кроме детской.

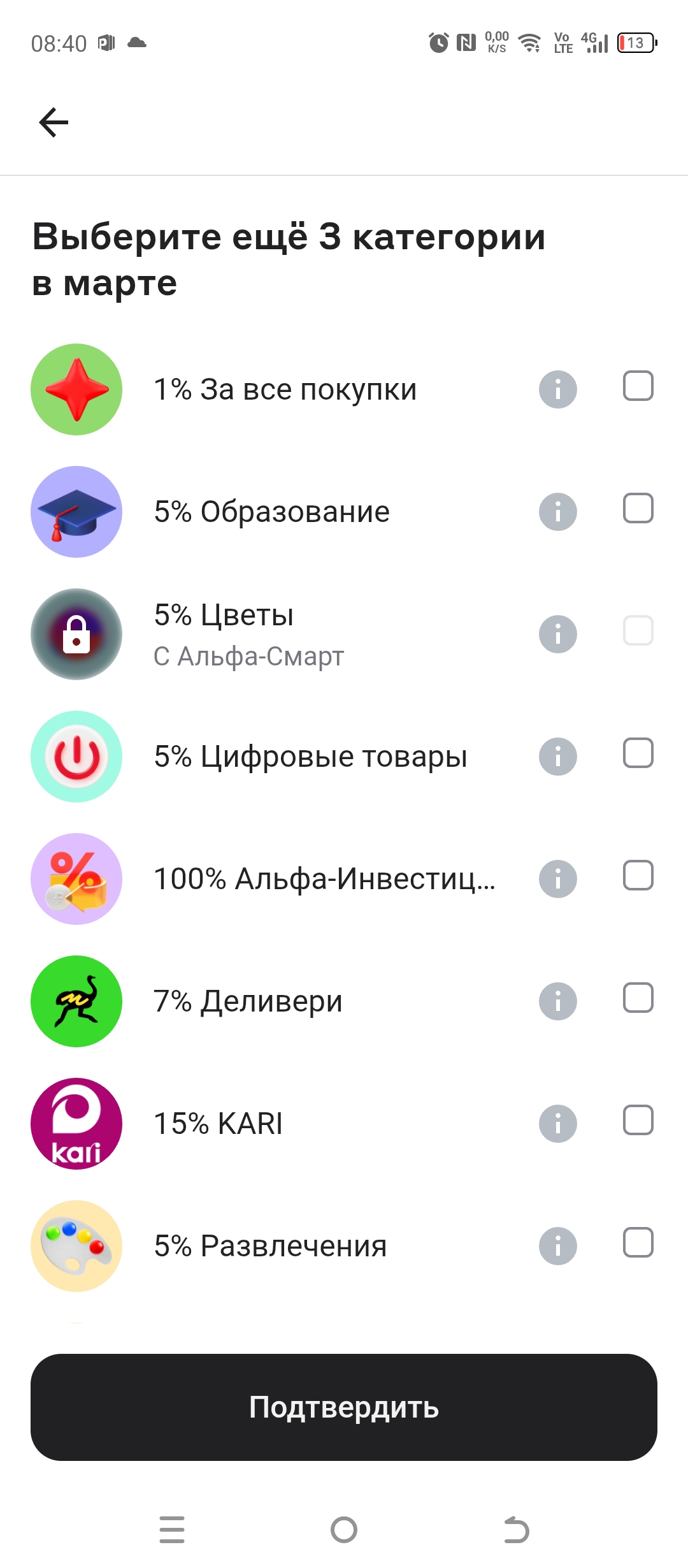

Альфа банк предлагает выбрать категории кэшбэка на март , а также крутим барабан кэшбэка.

На северо-западе Белоруссии, неподалёку от границы с Литвой, продаётся деревня Веселуха. Владелец выставил на продажу три двора за 30 тысяч белорусских рублей — это около 10,5 тысячи долларов.

Деньги: копить или тратить — где грань?

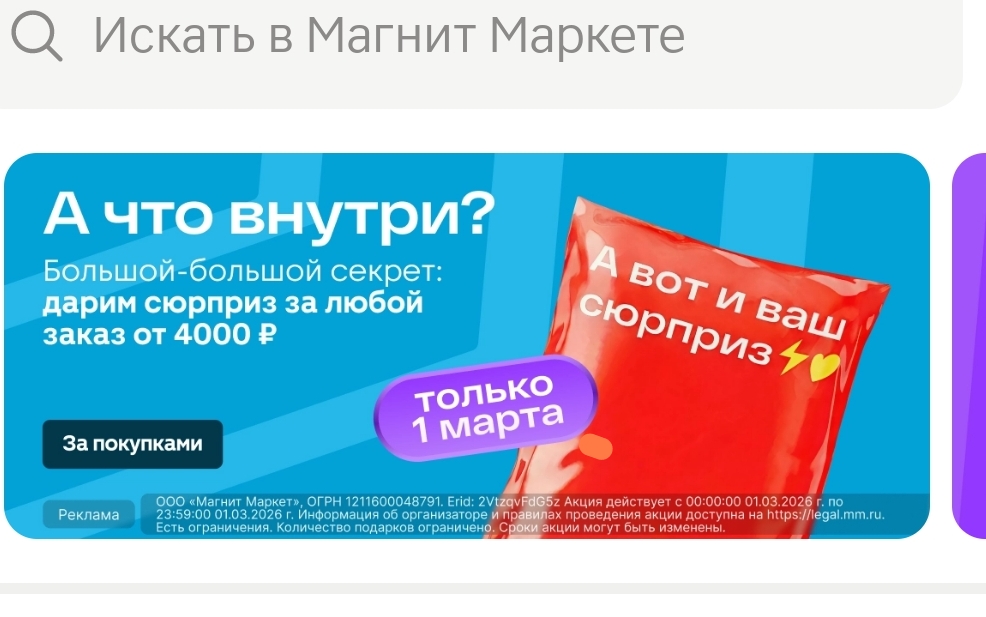

Сегодня решила присмотреть подарки к 8 марта, зашла в Магнит Маркет. Периодически покупаю в приложении, присылают промокоды на скидку, плюс с подпиской Премиум также начисляются бонусы Магнита.