Неутешительный прогноз: жилье в новостройках существенно подорожает

Согласно прогнозам экспертов строительной отрасли, которые приводит «Российская газета», 2026 год станет периодом существенного подорожания жилья на первичном рынке России. При этом ценовая динамика будет неравномерной в течение года: первое полугодие, вероятно, пройдет относительно спокойно, а основной скачок цен ожидается ближе к концу 2026 года. Аналитики связывают будущий рост с целым рядом макроэкономических и рыночных факторов.

По оценке президента НОСТРОЙ Антона Глушкова, к концу 2026 года квадратный метр в новостройках России может прибавить в цене 15–18% по сравнению с показателями конца 2025-го. При этом в Москве, где спрос традиционно высок, стоимость жилья может взлететь на космические 25–30%. Ключевым драйвером удорожания станет дефицит предложения: застройщики не спешат запускать новые проекты, и даже если решения о старте будут приняты в 2026 году, реально объекты появятся на рынке только в следующем.

Важнейшим фактором, влияющим на стоимость жилья, остается ситуация с ипотечным кредитованием. Рынок уже адаптировался к новым условиям «семейной ипотеки», и в ближайшее время возможны всплески спроса на фоне ожиданий очередных корректировок госпрограмм. Восстановление спроса и последующая стабилизация рынка напрямую будут зависеть от смягчения денежно-кредитной политики ЦБ и снижения ключевой ставки. Высокая ключевая ставка делает обслуживание кредитов крайне затратным для девелоперов, и эти расходы закладываются в конечную стоимость квартир. Дополнительное давление оказывают налоговая нагрузка, затраты на субсидирование ипотечных ставок для привлечения покупателей, а также общая экономическая ситуация, вынуждающая строительные компании закладывать все больше рисков в цену жилья.

Помимо спроса, на итоговую цену квадратного метра давит рост себестоимости строительства. Застройщики продолжают сталкиваться с удорожанием стройматериалов, логистики и оплаты труда рабочих. Производители материалов, компенсируя падение объемов продаж высокими накладными расходами, также вынуждены повышать цены на свою продукцию.

По данным ДОМ.РФ на 2 марта 2026 года, диапазон ставок по ипотеке в российских банках составляет от 15,9% до 20,75%.

У каждого из нас есть что-то, что хочется защитить. Машина, в которую вложил душу и кредит. Квартира, где каждый угол — история. Поездка, которую планировал полгода. Здоровье, о котором вспоминаешь, когда уже прихватило.

Теперь можно оставлять отзывы и читать опыт других пользователей про:

— НПФ (негосударственные пенсионные фонды)

— застройщиков

— автодилеров

Москва, 28 апреля, 2026г — Торговая сеть «Пятёрочка» подтвердила статус лидера на рынке горячего кофе среди ритейлеров. По данным исследования РОМИР, 76% покупателей кофе в продуктовых магазинах отдают предпочтение напиткам собственного бренда сети «Пятёрочка Кафе». Это самый широкий охват покупателей кофе навынос среди розничных игроков.

В предыдущем выпуске мы начали разбирать тему безопасности банковских карт и переводов вместе с экспертом StopPhish в сфере кибербезопасности Алиной Ледяевой. Сегодня продолжим и раскроем эти вопросы подробнее.

Первые шаги в тратах и накоплениях всегда трудные, но с банковской картой все проще и безопаснее.

Доля пенсионеров, получающих выплаты на банковскую карту, растёт: с 71,8% в 2022 году до почти 80% в 2026‑м. Причина — удобство: можно управлять деньгами через приложение, не стоять в очередях и быстро получать доступ к средствам.

Честно скажу о финансовой подушке я всерьёз задумался только в 40 лет. Раньше всегда находились причины: семья, кредиты, «сейчас не время», «начну со следующего месяца». Казалось, что ещё успею.

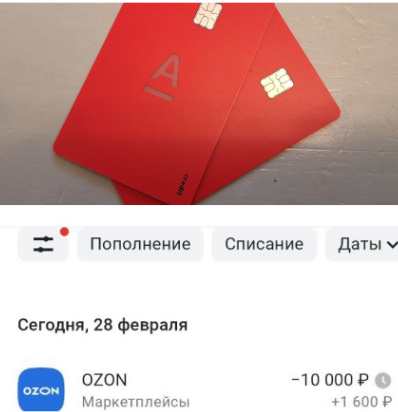

Каждый месяц я считаю сколько кэшбэка удалось получить и где. В этом месяце я получила меньше кэшбэка, чем месяцем ранее и это результат того, что банки стали предлагать меньше интересных акций. И собственно об этом даже в газетах писали, что сейчас банки начнут экономить на кэшбэках, чтобы увеличить свою прибыль, так оно и случилось. У многих банков идет изменение условий, кто-то перестал начислять кэшбэк по определенным МСС кодам, кто-то уменьшил ставки. Вот Сбер, например, с 1 марта 2026...

Светлану Дали - самую известную бабушку-зайца - снова задержали на международном рейсе без билета: на этот раз живущая в США россиянка без документов слетала из Нью-Йорка в Милан.

Вспоминаю народную мудрость, что если сам себя не похвалишь, никто не похвалит. А еще вспоминаю, как важна визуализация достижений и некий аналог "дневника достижений". Вот вроде за месяц ничего особо не добилась в плане финансов, а смотришь на цифры и, оказывается, что прогресс есть. И этот прогресс заставляет меня не останавливаться и двигаться дальше. Примерно так же работает "дневник достижений", он позволяет не обесценивать маленький прогресс, а записывать его и гордиться им.

Март 2026 года диктует жесткие условия для управления ликвидностью. Высокая ключевая ставка ЦБ РФ спровоцировала банки на ужесточение тарифов и агрессивный финмониторинг. Проведя аудит личного портфеля, я реструктуризировал активы, оставив только те финансовые институты, которые обеспечивают стабильную доходность без избыточного комплаенса. Ниже представлен актуальный срез рынка.

Ситуация: февраль 2026 года, я подаю заявку на жирный автокредит под спецпрограмму, и прилетает отказ. Причина технический просроченный долг в Райффайзенбанке на сумму 1 рубль 14 копеек, который висит уже три месяца. При этом счет я закрыл еще в прошлом году. Банк просто забыл обновить данные в НБКИ.

В марте 2026 года скоринговые алгоритмы сорвались с цепи из-за ключа ЦБ в 15,5%. Банки параноят. Вчера разбирал кейс: парень с белой зарплатой 200 000 рублей словил жесткий отказ по автокредиту в Альфа-Банке. Оказалось, он просто поигрался с кнопочками на сайте-агрегаторе, пока ехал в метро. Сейчас кредитная история убивается не годами просрочек, а одним глупым тапом по экрану.

Многие до сих пор живут в парадигме: где бухгалтерия сказала, там и пластик. Ребята, на дворе март 2026 года, ключ ЦБ давит на психику, а банки грызутся за каждого физика с регулярным доходом. Ваша зарплата это ваш рычаг давления. Если вы до сих пор сидите на базовом пластике без плюшек, вы просто дарите банку свои возможности.

Пользователи программы лояльности Инго Бонус ежемесячно выбирают категории и получают повышенный кешбэк. В марте он составляет до 10% за покупки в категориях на выбор – супермаркеты, цветы, красота, косметика, ювелирные магазины, книги и сувениры, развлечения, а также медицинские услуги. Самые популярные категории, «Супермаркеты» и «На всё», доступны всем клиентам на постоянной основе.