Какие инструменты финансового рынка показали самую высокую доходность?

ЦБ в своём обзоре рисков финансовых рынков перечислил доходность инструментов за февраль текущего года (включая некоторые иностранные инструменты).

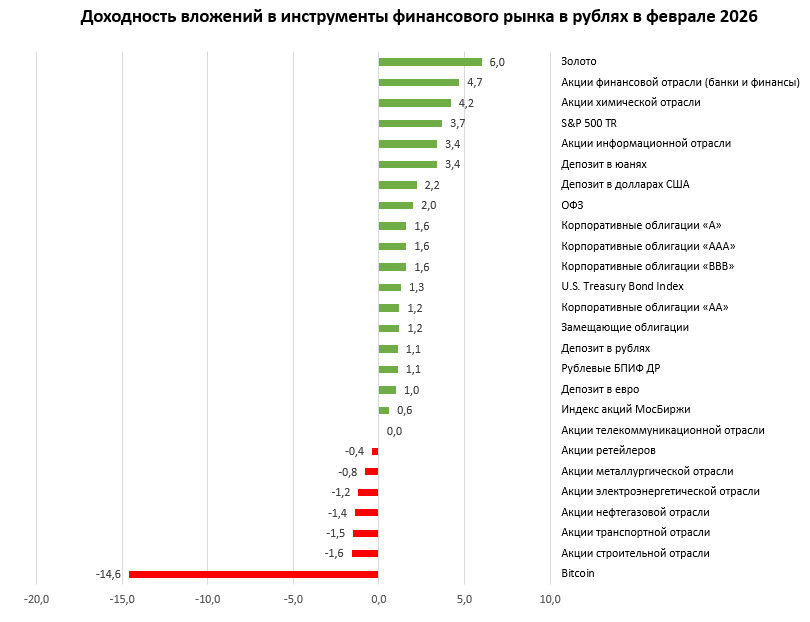

В феврале наибольшую полную доходность продемонстрировали золото (6,0%), несмотря на замедление темпов роста, и некоторые российские акции (в зависимости от отрасли – от 3,4 до 4,7%). Помимо них, положительную доходность показали инструменты денежного рынка (от 1,0 до 3,4%), а также ОФЗ и рублевые корпоративные облигации (от 1,2 до 2,0%). Отрицательная полная доходность за месяц была у части российских акций (от -0,4 до -1,6%). Наибольшее падение за период среди анализируемых инструментов отмечено у криптовалют (-14,6%).

Так, в феврале самыми доходными стали золото (6,0%), а также российские акции финансовой (4,7%), химической (4,2%) и ИТ-отраслей (3,4%). Такую же полную доходность, как и акции компаний отрасли ИТ, продемонстрировал вклад в китайских юанях. В долговом сегменте (облигации), наиболее высокую доходность показали облигации федерального займа (ОФЗ) – 2,2%. Примечательно, что корпоративные облигации трех разных уровней кредитного качества продемонстрировали одинаковую доходность – 1,6%.

Наиболее популярные у граждан инструмент - рублевые вклады заняли лишь четырнадцатое место с доходностью 1,1%, немного опередив депозиты в евро (1,0%). В то же время депозиты в долларах США принесли бы 2,2%.

Доходность инструментов была рассчитана аналитиками

регулятора, исходя из полной фактической рублевой доходности за период (учтено

изменение цен активов, выплаты дивидендов по акциям и купонов по облигациям). В

расчете инструментов, номинированных в иностранных валютах, учтено изменение

обменного курса рубля относительно соответствующей валюты. Доходности ОФЗ и

корпоративных облигаций рассчитаны на основе индексов RGBITR и RUCBTRNS

различных рейтинговых групп с дюрацией более 1 года.

Доходность всех инструментов за февраль текущего года можно посмотреть на диаграммах ниже.

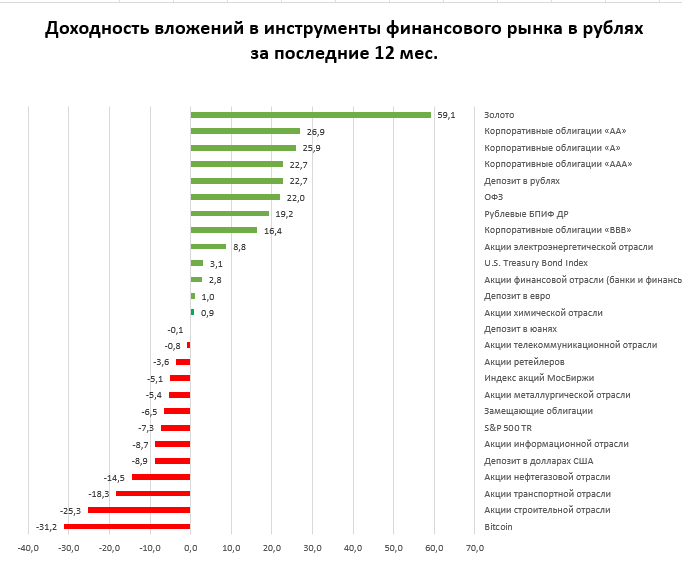

Интересно сравнить эту картину с доходностью вложений за последние 12 месяцев.

Здесь безусловным лидером стало золото, показавшее внушительную доходность пости в 60%! Сразу за ним разместились наиболее надежные корпоративные облигации с рейтингами

«АА», «А» и «ААА» (26,9, 25,9 и 22,7% соответственно). На горизонте 12 мес. всеми любимы депозит в рублях занял почетное 5 место с доходностью 22,7%.) В то время как депозит в долларах США и вовсе показал отрицательную доходность - 8,9%!

Доходность всех инструментов в рублях на горизонте 12 мес. можно посмотреть на следующей диаграмме.

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

Российские банки по итогам 2027 года, как показывают расчеты, выйдут на чистую прибыль в диапазоне 3,7–4,2 трлн рублей. В сводках ЦБ РФ также указано, что февральскую гонку доходности выиграло золото, обеспечив инвесторам 6% годовых. Финансовый сектор и банки оказались вторыми с результатом 4,7% годовых.

Деньги ( в совр. восприятии) возникают из пасти Уробороса - ФРС. Непрерывный поток изобилия изливается красивыми фантами на любые желания причастных таинству. Например авианосец: и вот уже допустим миллиард $ материализовались из пустоты. Проследим далее их судьбу ; материалы , з/п работникам , руководителям , налоги ... Авианосец готов , а млрд. денег тихонько большими и мелкими ручейками перетекает в банки / инвестиционные фонды ибо деньги всегда растут. Банки платят на них небольшие% , но...

1. **Инвестиции = огромный риск.** Не все вложения одинаково рискованны: есть инструменты с низким риском (например, облигации), а диверсификация помогает снизить риски.

2. **Нужно точно угадывать момент для сделок.** Прогнозировать рынок сложно — эффективнее начать инвестировать пораньше и придерживаться долгосрочной стратегии.

3. **Деньги «запираются» на годы.** Краткосрочные вложения (например, краткосрочные облигации) тоже могут быть целесообразны.

4. **Инвестировать — значит тратить...

Невозможность развязать новые конфликты, поддержать чужие, присоединиться к каким-либо другим. И открылись новые возможности.

Ошибки в инвестициях — это часть опыта, которая может привести к убыткам, потере части капитала или стрессу. Главное — не паниковать, проанализировать причины (эмоции, нехватка знаний, рискованные активы), зафиксировать или переждать убыток, и диверсифицировать портфель. Никогда не используйте заемные деньги для покрытия убытков.

Что делать, если вы ошиблись:Проанализируйте причину: Ошибка была вызвана паникой, недостатком информации или неверной стратегией?Оцените актив: Стоит ли ждать...

Выбор инвестиционной стратегии базируется на трех китах: цели (зачем), сроке (на сколько) и риск-профиле (готовность терять). Определите, стремитесь ли вы сохранить капитал (консервативная), найти баланс (умеренная) или получить высокий доход при высоких рисках (агрессивная). Начинающим рекомендуется диверсификация и долгосрочное инвестирование.

Основные этапы выбора инвестиционной стратегии:Определите цель и срок:Краткосрочные (до 3 лет): покупка авто, отпуск. Нужны надежные инструменты, наприм...

В 2025 году объем капиталовложений в развитие Мурманской области составил 275,8 млрд рублей. Эта сумма оказалась почти на четверть меньше, чем годом ранее — спад достиг 24,2%.

Цифры говорят громче слов: главный финансовый страх россиян в 2026 году — инфляция. Согласно свежему опросу сервиса «Выберу.ру», 38% наших сограждан следят за ростом цен с большей тревогой, чем за курсом доллара или сохранностью своих накоплений . И это неудивительно, ведь даже при официальном таргете ЦБ в 4%, мы чувствуем, как меняется структура цен. Но есть ли у современного покупателя инструменты, чтобы если не победить инфляцию, то хотя бы минимизировать её последствия для личного...

Друзья, давайте честно: хранение сбережений в трёхлитровой банке или «под матрасом» — это самый рискованный способ сберечь капитал. Инфляция съедает их быстрее, чем мы думаем.

Куда же нести деньги, чтобы они не просто лежали, а приносили доход? Разбираемся с финансами в банках 👇

1. Накопительный счет.Ваш спасательный круг для «подушки безопасности». Деньги можно снять в любой момент, а проценты капают каждый месяц. Идеально для хранения резервного фонда. Проценты ниже, чем по вкладам, но...

Привет, инвесторы!

Долго читал тут разные умные мысли и решил поделиться своим опытом. Как многие новички, я несколько лет назад скачал брокерское приложение, думал, что сейчас-то я быстро разбогатею. Начитался каналов, купил каких-то модных акций. И знаете что? Половина из них просела, вторую я продал в минус, потому что испугался, когда цена пошла вниз.

Короче, набил шишек и пришел к простой стратегии, которой теперь и придерживаюсь. Может, кому-то зайдет. НЕ СЛЕДУЙТЕ СЛЕПО МОИМ СОВЕТАМ, И...

В 2026 году финансовая стратегия строится на фоне замедления инфляции и цикла снижения ключевой ставки Банком России. Это меняет приоритеты: доходность по простым вкладам падает, заставляя искать альтернативы для сохранения капитала.