«Вопрос–ответ с экспертом Банки.ру»: банковские продукты и инвестиции

В предыдущих выпусках ответов от нашего эксперта Вадима Тихонова мы говорили о ПДС и о накоплениях, а теперь подготовили ответы на ваши вопросы о том, сколько карт нужно иметь, как подходить к выбору банка для сбережения крупных сумм, стоит ли ради доходности выбирать ОМС и как безопаснее перевести деньги из банка в банк.

Вопрос от CashVibe

Оптимальное количество банковских карт для эффективного использования банковских продуктов? Также вопрос: это нормально, если прилип к одному банку и из‑за привычки уже просто не хочется переходить к новым банкам. Много ли теряю в таком случае? Спасибо.

Мне кажется, здесь все очень зависит от ваших задач и образа жизни. Да и привычку я бы не вычеркивал из аргументов: она тоже экономит время и нервы.

Кому‑то достаточно одного‑двух банков и пары карт, кому‑то комфортнее держать «полный кошелек» и жонглировать картами, выжимая максимум из акций и кэшбэка. Регулятор, кстати, считает, что 20 карт на человека — это вполне терпимо.

Если вы не переплачиваете за обслуживание, не собираетесь постоянно мониторить все акции и гнаться за сиюминутной выгодой, то, возможно, вам действительно достаточно того набора, к которому вы привыкли. Здесь важно не «догнать всех», а понять, насколько та самая потенциальная выгода компенсирует ваши усилия и время.

Вопрос от Yulkaj

Что является самыми важными критериями при оценке надежности банка и его устойчивости на финансовом рынке? Если рассматривать варианты вложения крупных сумм денег сроком на три–пять лет и возможность минимизировать риски потери средств. Какие показатели стоит изучить дополнительно помимо рейтинга банка и размера активов?

На эту тему у меня уже есть отдельный статья на Банки.ру, где разобраны ключевые ориентиры для оценки надежности банка. Там собраны базовые критерии, которые подходят большинству частных клиентов.

Отдельно могу добавить, что сейчас за госкорпорациями и крупными игроками тоже стоит смотреть внимательнее: регуляторная среда меняется, и «государственный» статус уже не означает, что можно совсем не следить за новостями и отчетностью. Хотя такие структуры, как та же Почта России с Почта Банком, вряд ли кто‑то оставит без поддержки.

Прогноз на три–пять лет сейчас сложно дать даже опытным аналитикам, и уж точно его проще строить для экономики в целом, чем для конкретных банков или финансовых групп. Слишком много факторов меняется одновременно, поэтому любые оценки на такой срок стоит воспринимать как сценарии, а не гарантии.

Вопрос от Шальная императрица

Хочу попробовать инвестировать в золото и/или серебро (ОМС). Есть ли тут какие‑то подводные камни? Налоги с последующей продажи? И вообще, выгодное ли это дело по сравнению со вкладами (а то, может, и не стоит оно того). Краткосрок — до 3 месяцев. Сумма — 10 млн рублей.

Важно помнить, что ОМС не застрахованы системой АСВ. Вклады застрахованы, но, конечно, не на всю сумму 10 млн рублей: действует лимит страхового возмещения.

С налогами ситуация такая: с прибыли по ОМС придется заплатить НДФЛ, если вы владели драгметаллами менее трех лет. Но и с дохода по вкладу налог платить тоже придется, если он превышает необлагаемый порог.

Сейчас золото находится близко к историческим максимумам, а серебро в принципе более волатильно, чем золото. В банках спред по ОМС (разница между ценой покупки и продажи) может достигать 5–10%, особенно в периоды сильной волатильности. На коротком горизонте в несколько месяцев этот спред вполне способен «съесть» большую часть потенциальной доходности — и может оказаться, что даже налогооблагаемого дохода просто не возникнет.

В целом это довольно базовые и очевидные вещи, но при таких суммах и таком коротком сроке их точно стоит иметь в виду, чтобы не ждать от ОМС того, чего они не обещают.

Вопрос от Ленусик11

Подскажите, пожалуйста, как безопаснее. Есть накопительный счет или вклад в одном банке, допустим 200 000 руб. Как лучше открыть счет или вклад в другом банке — просто перевести по СБП или лучше снять наличку в одном и внести в кассу в другом? Это я из‑за возможной блокировки счетов беспокоюсь.

Как именно сработает система безопасности конкретного банка, предугадать невозможно. В отзывах на Банки.ру пользователи периодически описывают совсем неожиданные случаи с блокировками и дополнительными проверками.

С большой долей вероятности никаких проблем не будет и при переводе по СБП, особенно если вы не будете сразу после этого выводить всю сумму наличными или пересылать ее третьим лицам. Сейчас ключевым признаком «подозрительной» операции называют не сам перевод самому себе на 200 тысяч рублей, а дальнейшее движение этих средств — например, мгновенную отправку всей суммы другому человеку или в другой банк по цепочке.

При этом остается еще и такой размытый критерий, как «нетипичная для клиента операция»: по сумме, частоте или времени проведения. Если вы обычно оперируете меньшими суммами и редко переводите деньги между банками, разовый крупный перевод теоретически может вызвать дополнительные вопросы, но это не значит, что стоит сразу уходить в наличные.

Выбор между переводом по СБП и снятием наличных — в итоге вопрос вашего личного комфорта. Если не злоупотреблять нестандартными операциями и не устраивать «карусель» переводов, в большинстве случаев одного аккуратного перевода по СБП для смены банка достаточно.

Если вы не увидели свой вопрос в этом выпуске, не исключено, что он попадет в одну из следующих частей, которая будет опубликована в отдельном посте уже на следующей неделе!

Привет всем в Диалоге! Давно хотел попробовать инвестиции, но не знал, с чего начать. Решил держать деньги несколько лет на брокерском счёте, где ставка обычно выше, чем на обычных вкладах и накопительных счетах, плюс льгота по налогу при владении от 3 лет.

Центральный банк сегодня снизил ключевую ставку на 50 базисных пунктов, до 15%, как и ожидали большинство экспертов. Мы выбрали главное из релиза по ставке.

Инвестирование в нефтяную промышленность сейчас похоже на игру на поле с двумя мощными и противоборствующими силами: с одной стороны — геополитический шторм, который толкает цены вверх, с другой — фундаментальный кризис перепроизводства, тянущий их вниз. Однозначного ответа нет, но давайте разберем ключевые факторы, чтобы вы могли принять взвешенное решение.

Долгое время я думала, что откладывать деньги получится только тогда, когда начну больше зарабатывать. Но в какой-то момент решила попробовать по-другому.

Что такое облигации и зачем они инвестору

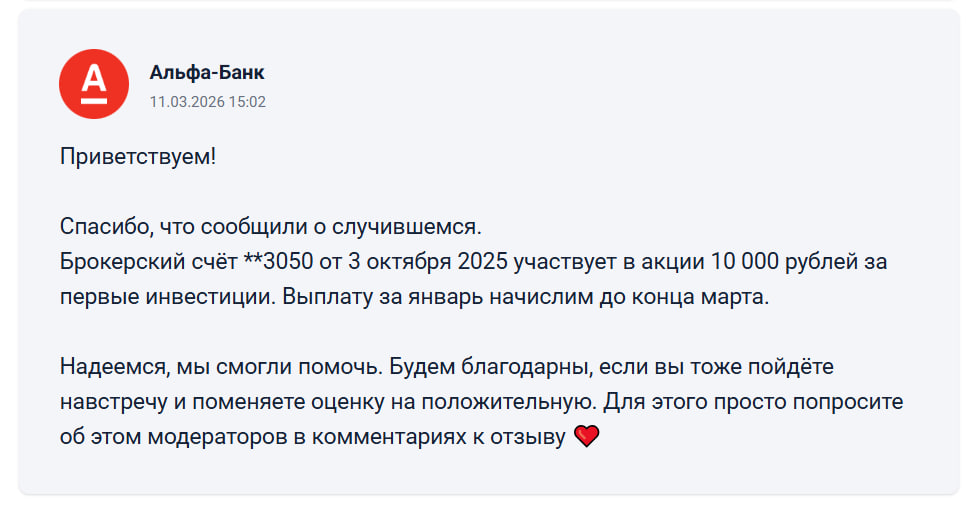

Привет всем! Хочу поделиться реальным кейсом с акцией Альфа-Банка «Деньги на первые инвестиции» (ежемесячно по 500 ₽ за пополнение счёта на 1000 ₽ + покупку акций/фондов). Участвовал с лета 2025 — условия выполнял строго: пополнял минимум 1000 ₽ каждый месяц и покупал бумаги. До января 2026 выплаты приходили нормально.

Основываясь на актуальных аналитических данных начала 2026 года, можно выделить несколько отраслей, которые выглядят наиболее уязвимыми и нежелательными для инвестиций в текущих экономических условиях.

Аналитики сходятся во мнении, что главными "проигрывающими" в этом году станут сектора с высокой долговой нагрузкой, зависимые от импортных комплектующих и работающие на экспорт с падающими ценами . Ключевым негативным фактором остается высокая ключевая ставка, которая делает обслуживание...

Текущая политическая ситуация оказывает значительное влияние на российский рынок акций, создавая как риски, так и возможности для инвесторов.

Основные факторы влияния:

1. Санкционное давление — ограничения на торговлю российскими активами для нерезидентов снижают ликвидность рынка и сужают круг потенциальных инвесторов.2. Высокая волатильность — политические новости могут вызывать резкие колебания котировок, что требует от инвесторов особой осторожности и диверсификации.3. Структурные...

Здравствуйте, я изучаю вопрос диверсификации сбережений и столкнулся с дилеммой. Хочу сохранить право на страхование вклада в полном объеме, но текущие ставки по депозитам кажутся мне недостаточно высокими, чтобы обогнать инфляцию. В связи с этим думаю добавить в портфель облигации.

Зависаний нет ввиде прогузки страницы?.

Инвесторы, видели, как нефть дернулась после новостей с Ближнего Востока? Brent сразу выше 80 долларов пошла. Похоже, рынок снова закладывает геополитическую премию. Как считаете?

Немецкий бренд опубликовал отчет за 2025 год, который больше похож на некролог по «электрическим амбициям». Операционная прибыль сократилась до €413 млн — это падение на 92,7% по сравнению с прошлым годом. Выручка тоже просела на 9,5% (€36,27 млрд).

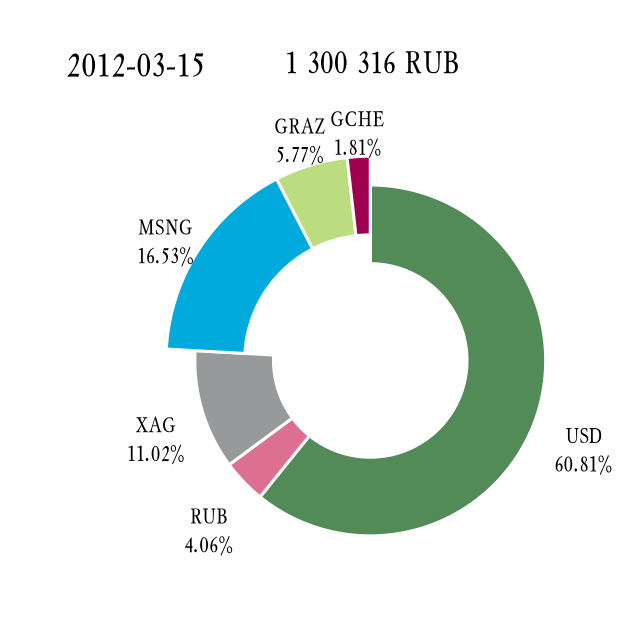

За полгода этого сериала мы в ускоренном темпе прокрутили прошлое на 6½ лет вперед, и если в 2005 г. финансовый net worth едва дотягивал до шестизначного, то 13 июля 2011 г. портфель впервые перевалил за знаковую 1-миллионную отметку, окончательно закрепившись выше нее 9 августа. К 15 марта 2012 г. активов набралось уже на 1,3 млн ₽ (3,4 млн в ценах 2026 г.)