Как я выбирал вклад на Банки.ру и чуть не повелся на красивую ставку без кавычек

Решил на днях заняться тем, что вечно откладываю — переложить накопления на вклад с нормальным процентом. Деньги лежат на карте, инфляция их потихоньку съедает, а ставки сейчас такие, что грех не зафиксировать. Но подход у меня всегда одинаковый: сначала паника от количества предложений, потом зависание в каталоге Банки.ру на пару часов и попытка понять, где меня не обманут.

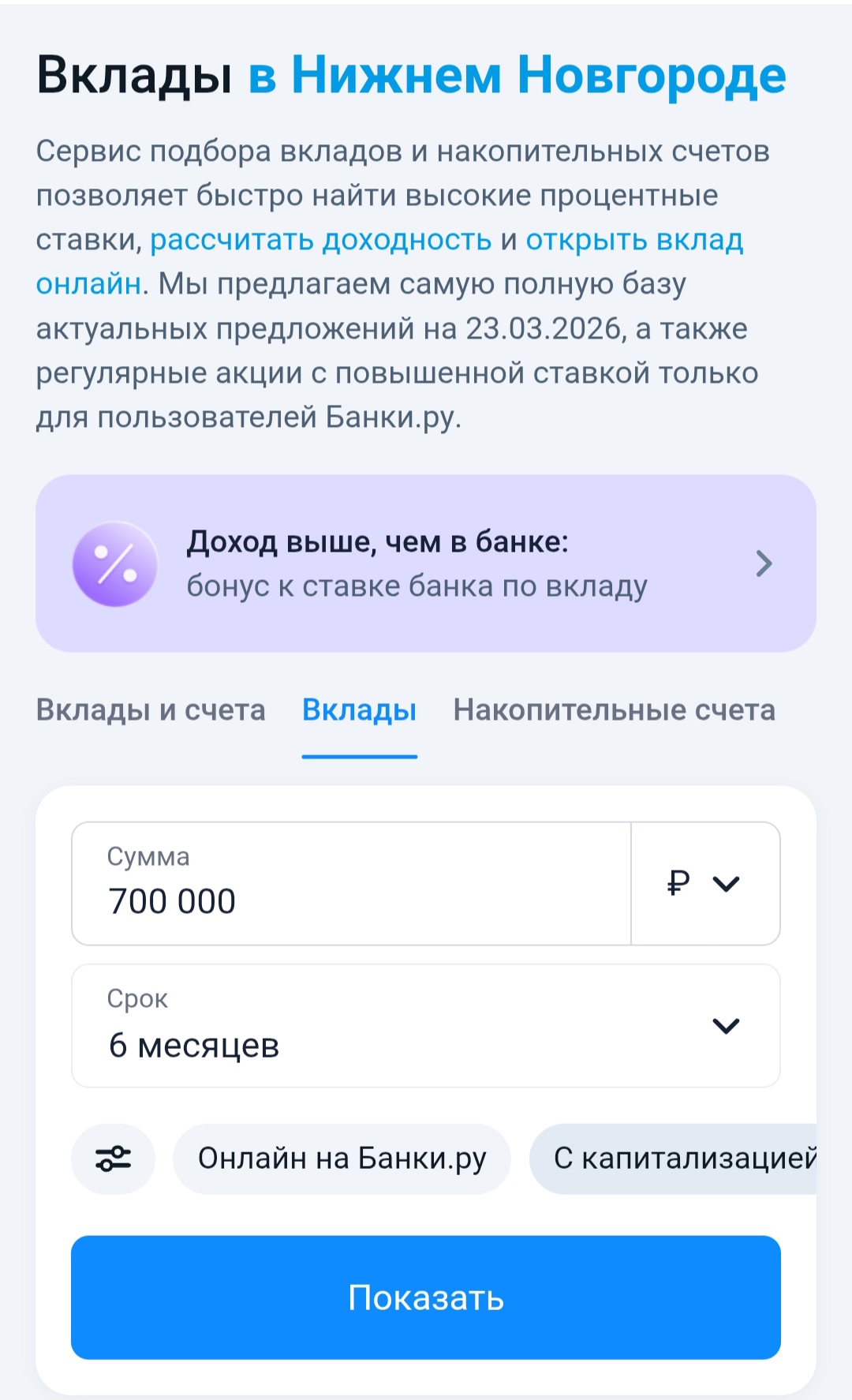

В этот раз решил не просто взять первую попавшуюся ставку, а подойти осознанно. Залез в каталог вкладов, накидал фильтры: сумма у меня 700 тысяч, срок хочу на полгода, чтобы деньги были не слишком надолго заперты, но и проценты получить приличные. Сортировку поставил по убыванию ставки — и тут началось самое интересное.

Первые три банка в выдаче показывали ставки под 22–23% годовых. Я уже обрадовался, но вовремя вспомнил свой прошлый опыт, когда такой «лакомый» процент оказывался либо для новых клиентов с определенной зарплатной картой, либо с кучей условий по дополнительным тратам. Начал вчитываться в условия. Оказалось, в одном банке ставка 23% действует только на первые два месяца, потом падает до смешных 6%. В другом — вообще надо оформить подписку за 2 тысячи в месяц, иначе базовый процент будет в два раза ниже. Причем в карточке вклада на маркетплейсе это было написано мелко, но честно — спасибо, что вынесили в отдельный блок «особые условия».

Кстати, вот так я обычно и смотрю: сначала общая подборка, а потом уже детали по каждому варианту. Удобно, что можно сразу переключаться между банками и сравнивать не только проценты, но и требования к клиенту. Я даже закладки делал, чтобы потом не потерять.

В итоге после трех дней мучений (да, я долго принимаю решения, когда дело касается моих кровных) остановился не на самой высокой ставке, а на той, где условия прозрачные. Выбрал вклад в банке, где процент 19% годовых, но без всяких «но»: не надо открывать дополнительные счета, не надо тратить по карте 10 тысяч в месяц, просто кладешь деньги и получаешь свой процент в конце срока. Для меня это оказалось важнее, чем гнаться за цифрой 22%, которая в реальности превратилась бы в 14–15% из-за невыполненных условий.

Что для себя вынес:

1. Всегда смотрю не только на ставку, но и на условия ее получения. Если нужно что-то докупать, открывать или тратить — считаю реальную выгоду.2. Удобно использовать фильтры на Банки.ру, но еще удобнее — читать блок «условия» до конца, а не только заголовок.3. Если есть возможность, беру вклад с капитализацией процентов, но тут уже зависит от того, нужны ли мне эти деньги как ежемесячный доход или я хочу, чтобы сумма росла.

Подобрать вклад под свои параметры можно, например, здесь: [ссылка на каталог вкладов Банки.ру] Я обычно оттуда и стартую, а потом уже детали смотрю на сайтах банков.

Надеюсь, мой опыт поможет кому-то не попасться на «красивую» ставку, которая в реальности окажется не такой уж и красивой. Если у кого были похожие случаи — делитесь, интересно почитать, как вы вообще выбираете, где хранить деньги.

И да, извиняюсь за сумбур, просто хотел описать как есть, без прикрас. Пост получился длинным, но, может, будет польза тем, кто тоже не любит переплачивать за лишние условия.

И ссылка на этот каталог: https://www.banki.ru/products/deposits/

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если вы угадаете, то получите приятный бонус.

Пришло время подвести итоги конкурса, в котором вы писали свои прогнозы ключевой ставки ЦБ. Вот мы и узнали, что среди нас 270 ясновидящих. Именно столько участников угадали, что ставка снизится до 15%!

Но точно не в Москве...😅 Давно знала, что в России стоимость Интернета гораздо ниже, чем на Западе, вот только в текущих реалиях в Москве всё чаще люди шутят о том, что нужно строить на балконе голубятню.

Приветствую вас многоуважаемые коллеги! В прошлом году сын прислал мне ссылку на прохождение различных опросов, зная, что я пишу посты, отзывы, рекомендую друзьям продукты банков, тем самым получаю некоторую прибавку к пенсии. Кроме того немаловажно, что самореализация помогает быть на плаву, повышает самооценку.

Артуры и Карины чаще других становятся бизнесменами в России — об этом говорят данные ЕГРИП. При этом в абсолютных цифрах больше всего ИП оформлено на Александров и Елен.

Сижу вчера в кофейне, жду заказ. За соседним столиком девушка разговаривает по телефону. Слышу обрывок.

ТКБ Банк, он же ТрансКапиталБанк, вспомнил весеннюю традицию генеральных уборок после зимы, и предлагает акцию, в рамках которой можно бесплатно поменять монеты любого номинала на бумажные купюры.

Всем привет! Продолжаю публиковать отчеты о том, как проходит челлендж "52 недели к богатству". В нем я откладываю в копилку (накопительный счет) все внебюджетные доходы - деньги от продаж на Авито, деньги за отзывы, банкимани, кешбэки и т.п.

С Весной! С новыми надеждами! Жаворонки классные получились, ни разу не пробовала их печь) Спасибо, что делитесь своими лайфхаками ;)

Пополнение карты через банкоматы-партнеры — это удобно, но иногда техника дает сбой. Чтобы не паниковать и гарантированно вернуть свои средства, стоит придерживаться четкого плана. Делюсь личным опытом и юридическими нюансами.1. Фиксация на местеЕсли банкомат забрал купюры, но не зачислил их на счет и не выдал чек:

«Ингосстрах», один из лидеров рынка страхования в России, продолжает сотрудничество с Государственным академическим Большим театром России, оставаясь его генеральным партнером и поддерживая ряд значимых культурных проектов. Партнерство «Ингосстраха» и Большого театра началось в 2019 году.

🔥 Кешбэк 10% на любые туры в МКБ Travel, если сервис выбран в категориях «МКБ Бонус».

Привет вот мой кусочек жизни с финансами

Было:

зарплата — 55000 руб., а к концу месяца — ноль;

спонтанные покупки «на эмоциях»;

страх, что не хватит на коммуналку.

Стало:

фиксирую траты в таблице — вижу, куда уходят деньги;

откладываю 20% сразу после зарплаты;

накопил 80000 руб. на «чёрный день»

перестал нервничать из‑за финансов.

Всё благодаря простым правилам из курса по управлению деньгами. Теперь я не считаю копейки, а планирую жизнь!

Привет, коллеги по финансовым будням! Решил собрать в одном посте лайфхаки, которые реально помогли мне навести порядок в деньгах. Без воды — только то, что проверил на себе.

В последние годы арсенал схем мошенников неуколонно растет. И если некоторые из них получают большую огласку и уже существуют надежные инструменты от них обезопаситься, будь то запрет на выдачу кредитов или запрет на сделки с недвижимостью по доверенностью, то другие такой огласки не получают, и миллионы наших сограждан остается в зоне риска.

«Правило 24 часов» для покупок.