«Заработать на росте длинных ОФЗ». Сплав жадности и некомпетентности.

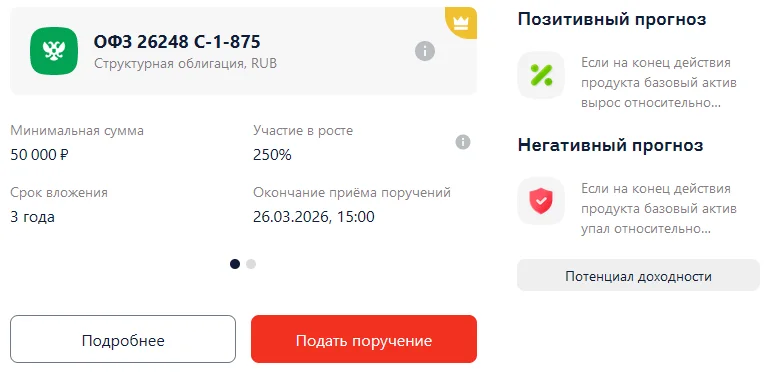

На этой картинке прекрасно все. Брокер предлагает нам (почему-то не под своим логотипом, а с изображением двуглавого орла — так солиднее?) структурный продукт на ОФЗ 26248-ПД.

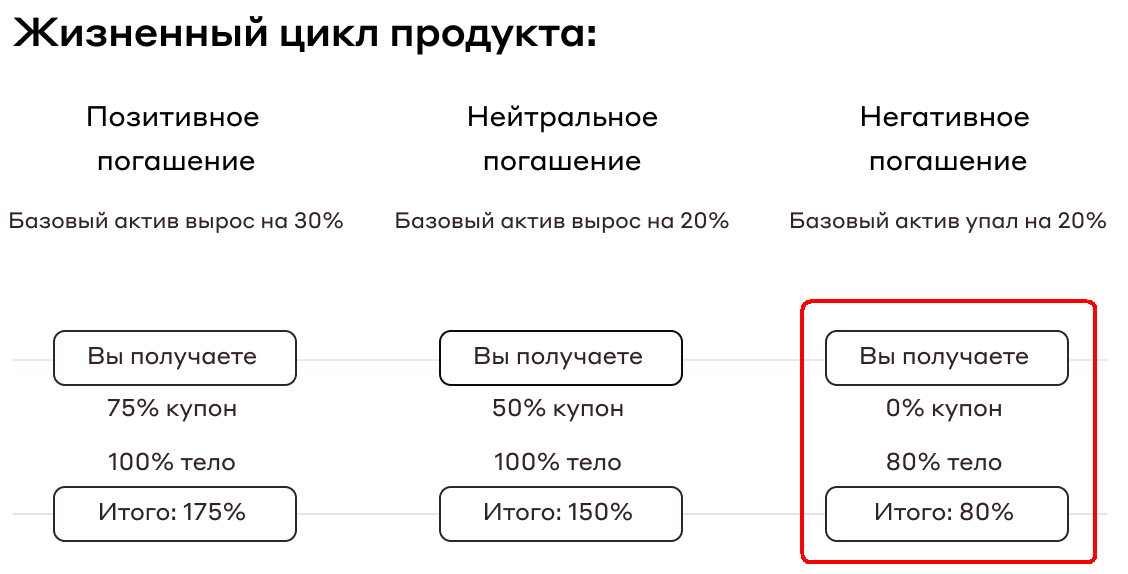

Если рыночная цена этих облигаций вырастет, то мы получим увеличенный доход от переоценки. Ограниченный, впрочем, сверху. Если не вырастет, то останемся на нуле — даже без купонов, которые выплатило бы государство владельцу оригинальной облигации. А если цена облигации упадет, то еще и зафиксируем убыток от курсовой разницы:

Шансы совсем не в нашу пользу, это видно даже поверхностным взглядом. Но речь пойдет не об этом, а об эксплуатируемом последние пару лет заблуждении:

«Если ЦБ снизит ключевую ставку, то длинные ОФЗ сильно подорожают».

В этой формулировке — полуправда, которая хуже лжи. Долгосрочные облигации действительно резко растут в цене, когда их доходность снижается. Но связана ли доходность долгосрочных долговых инструментов с краткосрочной процентной ставкой ЦБ? История торгов злополучной ОФЗ 26248 уже дает некоторые подсказки.

В момент своего дебюта облигация торговалась за 94,5% от номинала, когда ключевая ставка равнялась 16% годовых. Затем она резко подешевела (зависимость цен от ставок — улица с двусторонним движением) при ужесточении политики ЦБ и общем росте доходностей рублевого долга. С июня 2025 г. Банк России начал ключевую ставку снижать, и сейчас она достигла 15% годовых — ниже, чем она была в момент дебюта 26248-ПД. Почему же цена облигаций не восстановилась до тогдашних уровней, а их держатели не заработали ничего, кроме купонов?

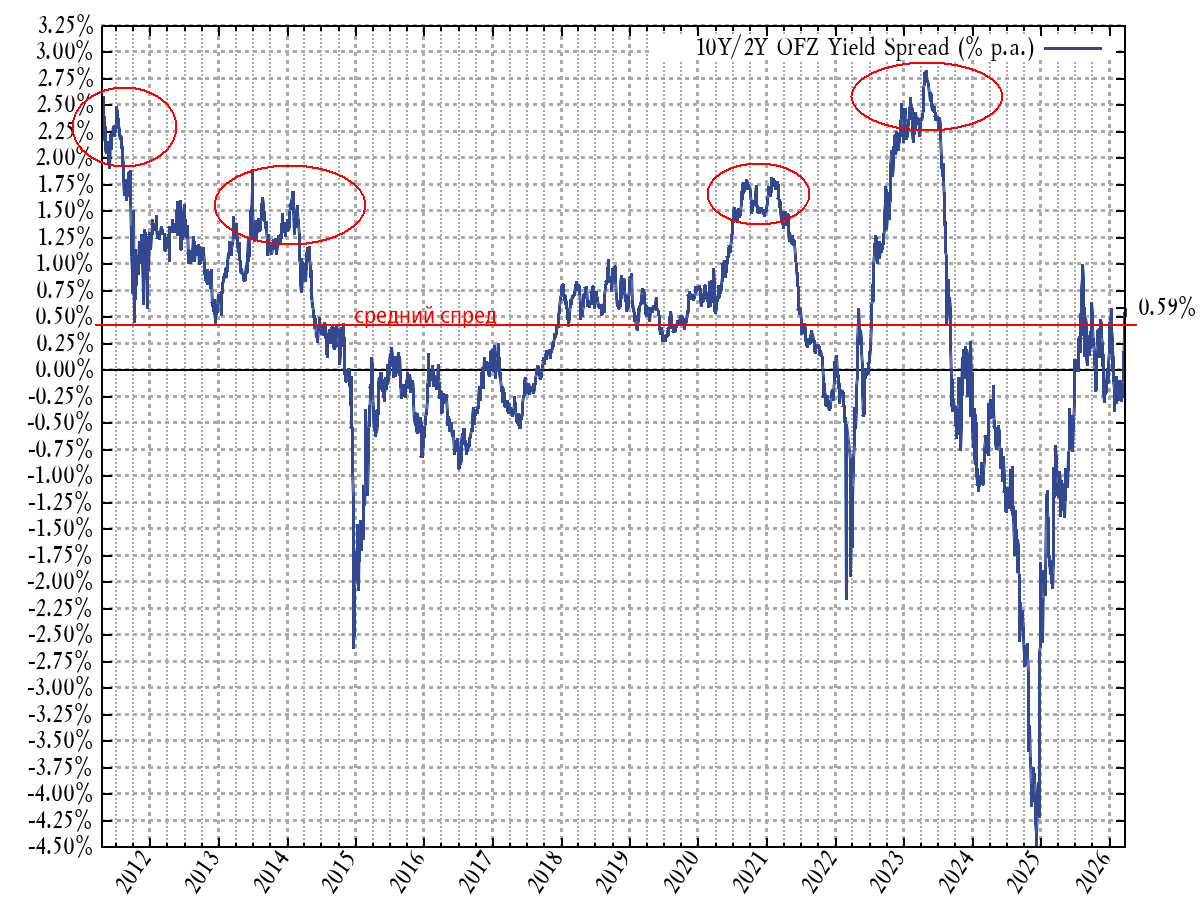

Ответом на вопрос будет график спреда между доходностями 2-летних и 10-летних бескупонных ОФЗ. На графике за 15 лет, охватывающем периоды и жесткой, и мягкой политики ЦБ, можно видеть, что рынок требует по длинным облигациям большей доходности: в среднем 10-летние ОФЗ приносят на 0,43% годовых больше, чем 2-летние. Но и это — еще не все: когда ключевая ставка достигает очередного дна, разница в доходности в пользу длинного долга возрастает до 1,5%-2,5% годовых. А раз доходность выше, значит цена облигаций должна быть ниже!

Итак, корень заблуждений — в игнорировании самой природы длинного долга. Поскольку владение облигацией на протяжении 10-15 лет связано с большой неопределенностью (никто не знает, какой будет инфляция, как изменятся ставки и т.п.), то рынок оценивает эти облигации так, чтобы они приносили своему владельцу доход выше, чем если бы он все это время размещал деньги на вкладах по ключевой ставке. Пренебрежение этой необходимой премией чревато недополучением дохода, а попытки спорить с рынком через агрессивные ставки на длинные ОФЗ — крупными убытками! Плохо, когда на этом попадаются дилетанты, и совсем печально, когда об этом забывают профессионалы!

Как пишут в своем материале «Известия», власти рассматривают возможность автоматического перевода пенсионных накоплений, которые были заморожены с 2014 года, из Социального фонда (СФР), где они находятся под управлением государственной корпорации ВЭБ.РФ в программу долгосрочных сбережений (ПДС) в негосударственных пенсионных фондах. Речь идет о средствах около 37 миллионов так называемых «молчунов» — граждан, которые не переводили свои накопления в негосударственные пенсионные фонды (НПФ) или...

В каком банке выгоднее всего держать свои накопления? И куда лучше всего инвестировать?

Решил поделиться своим опытом с инвестициями и налоговыми вычетами, может кому-то будет полезно.

Привет, друзья! Сегодня хочу поделиться своим опытом работы с брокерским счётом и дать некоторые советы для тех, кто только собирается начать инвестировать.

Что такое брокерский счёт? Это счёт, через который вы можете покупать и продавать ценные бумаги — акции, облигации, фонды и другие инструменты. Он как ваш личный информационный портал на финансовом рынке.

Мой первый опыт:Когда я впервые открыла брокерский счёт, я была немного растеряна. Не понимала, с чего начать, как выбрать брокера, как...

Рынок драгметаллов переживает волатильность: после исторического максимума в январе 2026 года, когда золото превышало $4960 за унцию , цены скорректировались. На 23 марта фьючерс на золото на бирже Comex опустился ниже $4300 — впервые с 31 декабря 2025 года .

Факторы текущей динамики

Основные причины коррекции — рост мировых доходностей и возобновившиеся инфляционные риски на фоне эскалации конфликта на Ближнем Востоке. Инвесторы переключились на американский доллар: индекс DXY поднялся выше 100...

🐱📩 ЦБ снизил ставку до 15%: что это значит для инвестора?Как и ожидалось, Банк России снизил ключевую ставку на 0,5 п.п. — теперь она составляет 15%. 📉Цикл смягчения продолжается, но регулятор действует в режиме «осторожного оптимизма»: следующие шаги будут зависеть от данных на ближайших заседаниях.---🔵 Что важно из решения ЦБ✔️ Экономика плавно возвращается к сбалансированному росту 📈 ✔️ Инфляция после январского всплеска начала замедляться ✔️ Устойчивые темпы роста цен: 4–5%✔️ Прог...

Совкомбанк выступил организатором, ESG-консультантом и агентом по размещению третьего выпуска облигаций устойчивого развития АО «Государственная транспортная лизинговая компания» (ГТЛК). Объем эмиссии серии 002P-12 составил 30 млрд рублей, срок обращения — 4 года.

В предыдущих выпусках ответов от нашего эксперта Вадима Тихонова мы говорили о ПДС и о накоплениях, а теперь подготовили ответы на ваши вопросы о том, сколько карт нужно иметь, как подходить к выбору банка для сбережения крупных сумм, стоит ли ради доходности выбирать ОМС и как безопаснее перевести деньги из банка в банк.

Привет всем в Диалоге! Давно хотел попробовать инвестиции, но не знал, с чего начать. Решил держать деньги несколько лет на брокерском счёте, где ставка обычно выше, чем на обычных вкладах и накопительных счетах, плюс льгота по налогу при владении от 3 лет.

Центральный банк сегодня снизил ключевую ставку на 50 базисных пунктов, до 15%, как и ожидали большинство экспертов. Мы выбрали главное из релиза по ставке.

Инвестирование в нефтяную промышленность сейчас похоже на игру на поле с двумя мощными и противоборствующими силами: с одной стороны — геополитический шторм, который толкает цены вверх, с другой — фундаментальный кризис перепроизводства, тянущий их вниз. Однозначного ответа нет, но давайте разберем ключевые факторы, чтобы вы могли принять взвешенное решение.

Долгое время я думала, что откладывать деньги получится только тогда, когда начну больше зарабатывать. Но в какой-то момент решила попробовать по-другому.