Финансовая свобода: миф или математика?

Нас с детства учат, что деньги — это про удачу, «нужную» профессию или наследство. Но если открыть (финансовую отчетность) любого состоятельного человека, который построил капитал с нуля, мы увидим не удачу, а скучную, рутинную математику.

Я часто слышу фразу: «Мне бы побольше зарабатывать, тогда бы все проблемы решились». Но практика показывает обратное: когда доход растет, вместе с ним растут и аппетиты. Это называется «синдром крысиных бегов». Человек переезжает в квартиру побольше, берет авто в кредит подороже, но уровень стресса и зависимость от зарплаты остаются теми же.

Так что же работает?

- Правило «Сначала заплати себе».

Большинство людей сначала платят всем (коммуналка, ипотека, кафе), а остаток (если повезет) откладывают. Это ошибка. В момент получения дохода вы должны отложить 10–20% в активы. Сделать это инвестицией в себя или в финансовые инструменты. Если делать это после всех трат, останется ноль.

- Диверсификация — это не для олигархов.

Держать все сбережения в одной валюте «под подушкой» — это риск. Реальность такова, что мы не можем предсказать курс рубля, доллара или евро через год. Задача — распределить риски: валютный компонент, рублевые инструменты с защитой от инфляции (например, ОФЗ-ИН), и, возможно, фондовый рынок. Даже если вы новичок, начать можно с 1000 рублей, просто изучая механизмы.

- Финансовая подушка = психологическое здоровье.

Это не просто «заначка на черный день». Это ваша свобода маневра. Когда у вас есть сумма, покрывающую расходы на 6 месяцев, вы перестаете бояться увольнения, начальника-тирана или внезапной поломки машины. Вы начинаете принимать решения с позиции силы, а не отчаяния. Согласитесь, это стоит того, чтобы отказаться от пары кофе навынос в месяц?

Что делать прямо сейчас?

Не пытайтесь объять необъятное. Не надо завтра же бежать открывать брокерский счет, если у вас есть долги по кредиткам. Финансовая грамотность — это не про жадность, а про структуру

Летний отпуск — это не только чемодан, билеты и море, но и десятки финансовых решений: где оформить страховку, какой картой платить за границей, как выгодно обменять валюту, на чем сэкономить в дороге и перед поездкой.

Привет! Мы посмотрели посты в Диалоге — сообществе Банки.ру про финансы — о кэшбэке, акциях и выгодных покупках. И заметили, что особенно часто обсуждают продукты, еду и доставку.

Принесла вам тему, которая точно соберет много мнений. Снова обсуждают зумеров на работе.

Привет, Диалог! Очередная неделя позади — время подвести итоги и разобраться, что происходило в мире финансов.

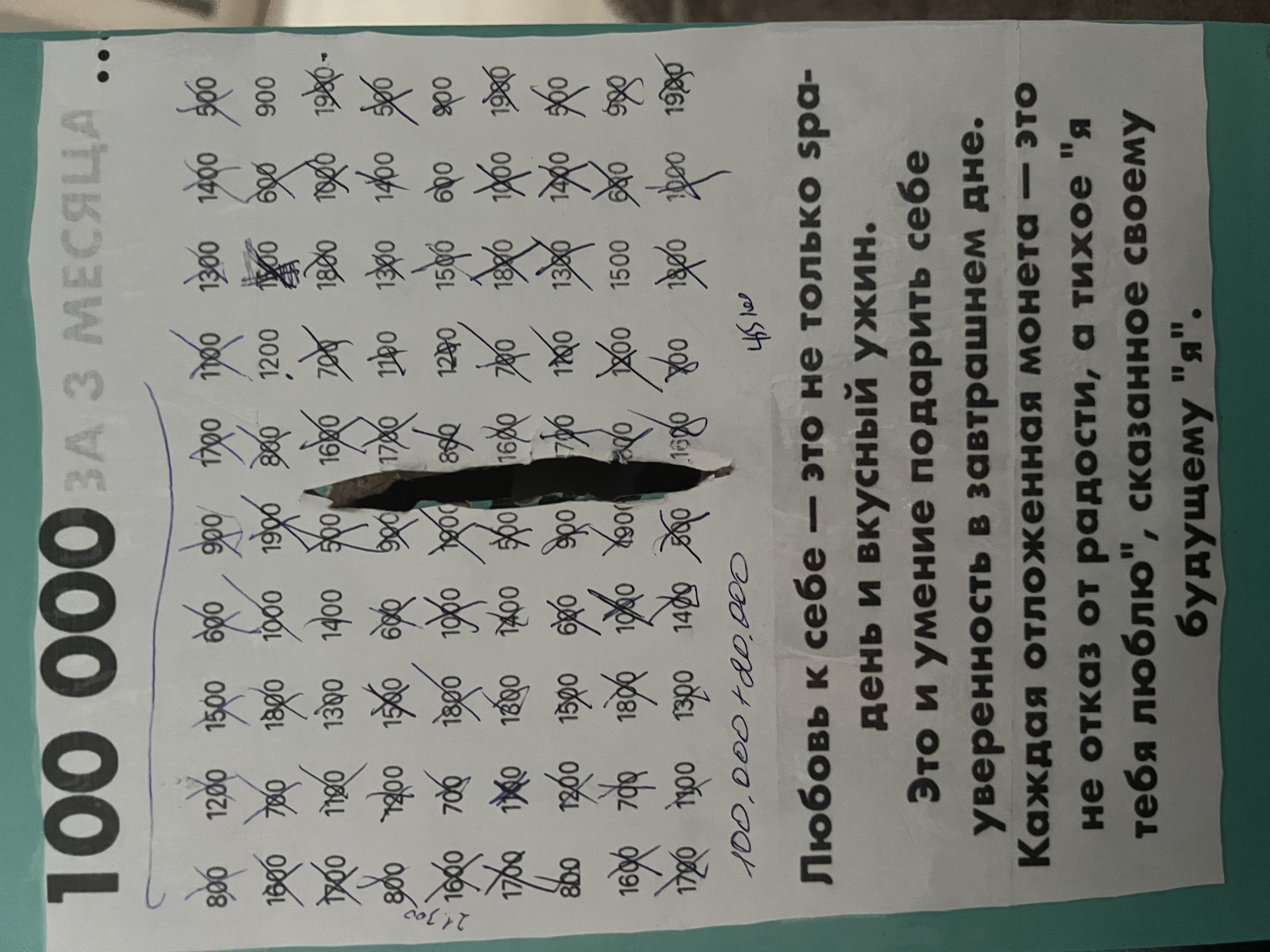

Ну вот и всё, мой челлендж подошёл к концу💃. Многие из вас уже знают,что я копила деньги на брекеты для старшего сына. Не достающая сумму 100 000 рублей.

Слово инвестиции сегодня окружает много шума. В соцсетях рассказывают про сотни процентов доходности, про уникальные возможности и входы, которые открываются раз в жизни. На этом фоне кажется, что если ты не инвестируешь, то теряешь деньги. Но правда в том, что потерять можно и на инвестициях. И очень легко.

💸 3 простые финансовые привычки, которые реально помогают не терять деньги

Привет, друзья! Сегодня делюсь своим опытом поиска идеальной банковской карты. Началось всё с желания получать больше выгоды от повседневных покупок. Изначально думала, что выбрать карту с кэшбэком - это просто. Однако, рынок оказался полон предложений, и чтобы найти действительно выгодное, пришлось провести небольшое исследование.

С 1 апреля 2026 года в России вступают в силу обновленные лимиты на переводы с карты на карту. Эти изменения коснутся как внутренних переводов в рамках одного банка, так и межбанковских операций, включая переводы по номеру телефона через Систему быстрых платежей (СБП).

Новые правила разработаны совместно с крупнейшими банками и Банком России с целью уменьшения рисков мошенничества и обналичивания, а также для более прозрачного контроля финансовых потоков.

Главное изменение касается предела...

Когда мы говорим о финансовой выгоде города, важно смотреть не только на уровень зарплат. Куда важнее соотношение доходов и расходов: сколько человек зарабатывает и сколько у него остаётся после оплаты жилья, транспорта, еды и базовых услуг.

Многие думают: "Сначала надо больше зарабатывать, а потом уже копить". Но на сам деле важнее не сумма дохода, а привычка откладывать. Сегодня я расскажу для вас простой план для первого старта.

Интересно, а будет ли ещё высокий процент на вклад?

Многоуважаемые коллеги, добрый мартовский вечер!

Я рекомендовала карту Альфа отцу, подруге и мужу, получила хорошее вознаграждение. Они сами попросили, им тоже была награда за оформление. Отец мне рекомендовал карту ВТБ, оба получили по тысяче рублей) На очереди Т-банк, родители тоже себе хотят карту, естественно, будут оформлять по моей ссылке)

7 из 10 россиян демонстрируют средний или высокий уровень финансовой грамотности, однако структура показателя становится менее устойчивой: доля граждан с низким уровнем выросла за год на 4 п.п. до 34%, а с высоким — увеличилась на 5 п.п. до 21%. Самая уязвимая группа — молодежь 18–34 лет: среди них 51% с низким уровнем финансовой грамотности, и только 11% — с высоким.

..которые тебе отказался оплатить новый друг с сайта знакомств😅