Банковские карты в 2026 году: новые правила, лимиты и как не потерять деньги

2026 год стал настоящим годом перемен для всех, кто пользуется банковскими картами. Центробанк активно борется с мошенничеством, вводит единый реестр карт и жёсткие лимиты. При этом банки продолжают пересматривать условия обслуживания, а ставки по вкладам постепенно снижаются. Разбираемся, что изменилось, какие новости уже действуют и как обычному человеку сэкономить, заработать на кэшбэке и не попасть под блокировку.

1. Главные новости года: реестр карт и лимиты на количество

С 1 сентября 2026 года вступает в силу закон, который ограничивает выдачу карт. Один банк сможет открыть клиенту не более 5 карт. А с 1 сентября 2027 года появится общий лимит — максимум 20 карт на человека по всем банкам. Перед выдачей новой карты банк будет проверять данные через Единую систему учёта платежных карт (реестр ЦБ). Реестр полностью заработает до конца 2026 года — в него попадут абсолютно все карты, выпущенные по российским паспортам.

Зачем это нужно? Главная цель — борьба с мошенниками, которые массово открывают «мусорные» карты для обналички и переводов. Для обычных клиентов это значит: если у вас уже много карт, новые придётся оформлять осторожнее. Совет: оставьте 1–2 основные (зарплатную и для покупок) + 1–2 запасные. Остальные можно закрыть заранее, чтобы не тратить время на отказы в 2027 году.

С 1 января 2026 года действуют новые критерии подозрительных переводов (приказ ЦБ № ОД-2506). Банки стали чаще блокировать операции по СБП, картам и даже цифровому рублю без вашего согласия. Если перевод выглядит «необычно» (частые мелкие суммы, переводы в ночное время, новые получатели), счёт могут заморозить. Как избежать: используйте проверенных получателей, указывайте назначение платежа и не дробите крупные суммы.

Ещё одна важная новость с 1 марта 2026 года: запрет автоматических списаний за подписки с «отвязанных» карт. Если вы удалили карту из аккаунта Netflix, Яндекс.Плюс или другого сервиса, деньги больше не спишут автоматически. Это защита от скрытых платежей.

2. Кэшбэк и условия обслуживания: банки меняют правила прямо сейчас

Многие банки в марте 2026 года пересмотрели тарифы по дебетовым картам. Доходность на накопительных счетах снижается, а кэшбэк остаётся главным инструментом привлечения клиентов. Вот что выгодно сейчас:

• Активируйте категории каждый месяц. В Газпромбанке, Альфа-Банке, Т-Банке и ВТБ можно выбирать повышенный кэшбэк (до 5–10% и больше в отдельных категориях). Лимиты выплат — обычно 5–20 тысяч рублей в месяц.

• Бесплатное обслуживание — ключевой критерий. Ищите карты, где плата за выпуск и обслуживание нулевая при минимальных тратах (от 5–10 тысяч рублей в месяц).

• Накопительные счета отдельно от карт. Банки всё чаще разделяют продукты: карта — для ежедневных платежей, вклад или накопительный счёт — для сбережений. В марте 2026 года ставки по вкладам ещё держатся на уровне 15–16% (короткие сроки до 2–3 месяцев), но после снижения ключевой ставки ЦБ до 15% (20 марта) они продолжат падать. Открывайте сейчас, пока выгодно.

Топ-тренд 2026 года: карты с «умным» кэшбэком (случайные категории до 50–100% раз в квартал) и партнёрские программы. Если тратите много на АЗС, аптеки, транспорт или супермаркеты — выбирайте карты, где эти категории можно активировать.

3. Полезные советы: как выжать максимум и не попасть в ловушку

1. Проверяйте условия раз в квартал. Банки меняют тарифы тихо — зайдите в приложение и прочитайте уведомления. Если кэшбэк не начислили, пишите в чат банка сразу (часто помогает).

2. Не храните все деньги на карте. Лучше часть перевести на вклад с капитализацией. Карта удобна для платежей, но доходность ниже.

3. Для путешествий и зарубежных покупок. Российские Visa/Mastercard работают с ограничениями за границей. Рассмотрите UnionPay (Газпромбанк, Россельхозбанк) или виртуальные карты. Если нужны международные — оформляйте в дружественных странах (Киргизия, Армения, Турция), но помните про новые лимиты.

4. Защита от мошенников. Никогда не сообщайте коды из СМС, не переходите по ссылкам из «банка». При блокировке карты звоните в колл-центр банка сразу — ЦБ обязал быстро разблокировать необоснованные блокировки.

5. Сравнивайте на Banki.ru. Перед оформлением любой карты смотрите актуальные рейтинги, отзывы и калькуляторы кэшбэка — условия меняются ежемесячно.

4. Что будет дальше: прогноз на вторую половину 2026 года

Ставки по вкладам продолжат снижаться, поэтому сейчас хорошее время зафиксировать доходность на 3–6 месяцев. Кэшбэк останется главным бонусом — банки будут соревноваться в категориях и лимитах. Реестр карт сделает жизнь честных клиентов проще: меньше «левых» карт и меньше риска стать жертвой мошенников.

Вывод: 2026 год — не время паники, а время разумного подхода. Закройте ненужные карты, активируйте максимальный кэшбэк, переложите сбережения на вклады пока ставки высокие и следите за новостями ЦБ. Одна правильно выбранная карта + грамотный вклад могут сэкономить вам десятки тысяч рублей в год.

Хотите персональный подбор карты или вклада под ваши траты? На Banki.ru есть удобные калькуляторы и рейтинги — обновляются ежедневно. Следите за изменениями и оставайтесь в плюсе!

Если у вас есть вопросы по конкретной карте или новости — пишите в комментариях. Буду рад разобрать!❤️

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

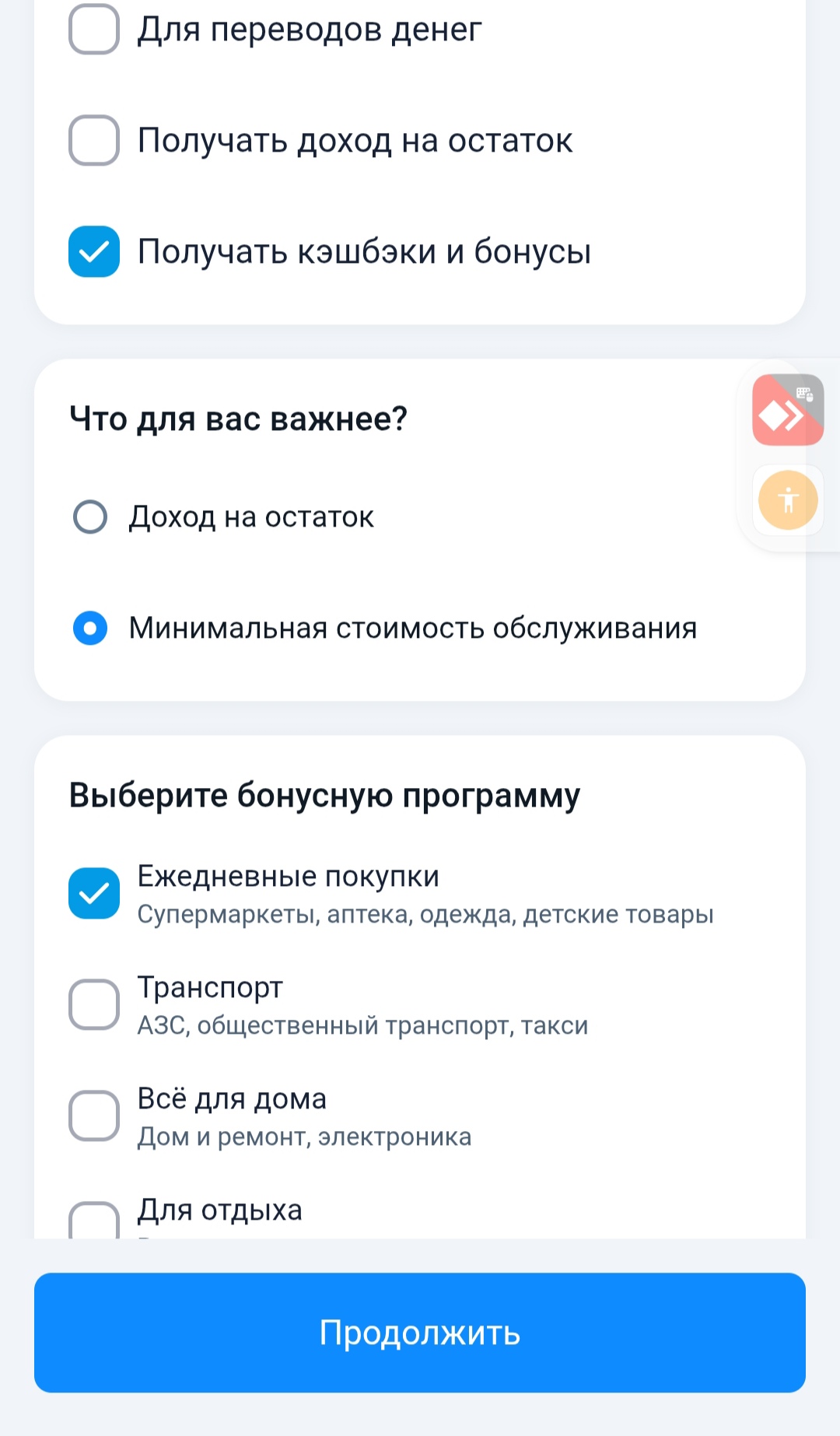

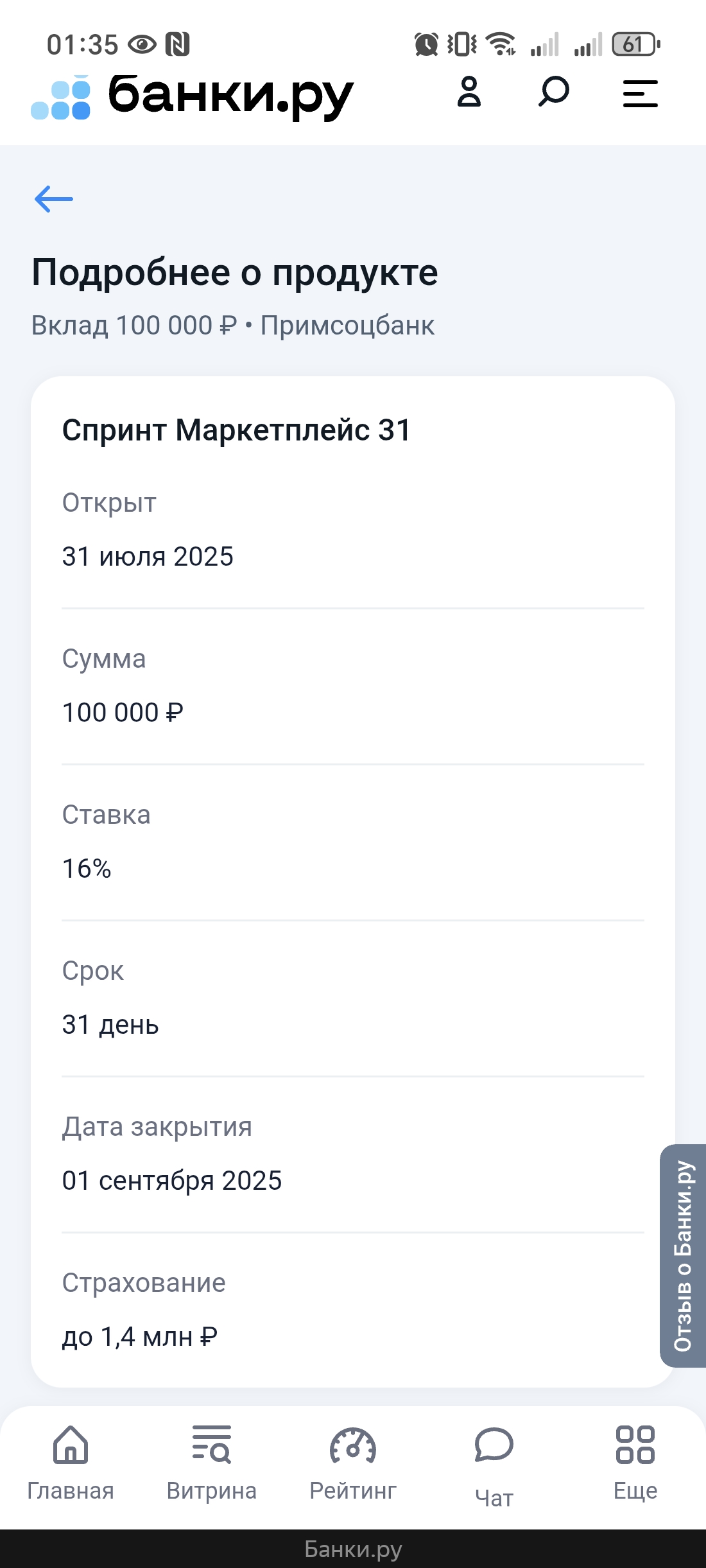

Введение: как я решился на первый вклад через маркетплейс Банки.ру

Оплата коммунальных услуг — одна из самых крупных статей расходов, особенно в зимний период. Долгое время Альфа-Банк был моим фаворитом благодаря категории «Коммунальные услуги» с кэшбэком 5%. Однако с началом отопительного сезона я заметил странную тенденцию: именно тогда, когда суммы в квитанциях выросли, эта категория просто исчезла из предложенных на выбор.

Все мы привыкли к стандартным 1–2% кешбэка на супермаркеты, но финтех-сервисы сейчас ведут агрессивную борьбу за клиента. На этой неделе мне повезло в «Выгоде дня» от Яндекс Пэй — выпал кешбэк 50% на категорию «Продукты». Делюсь результатами и цифрами.

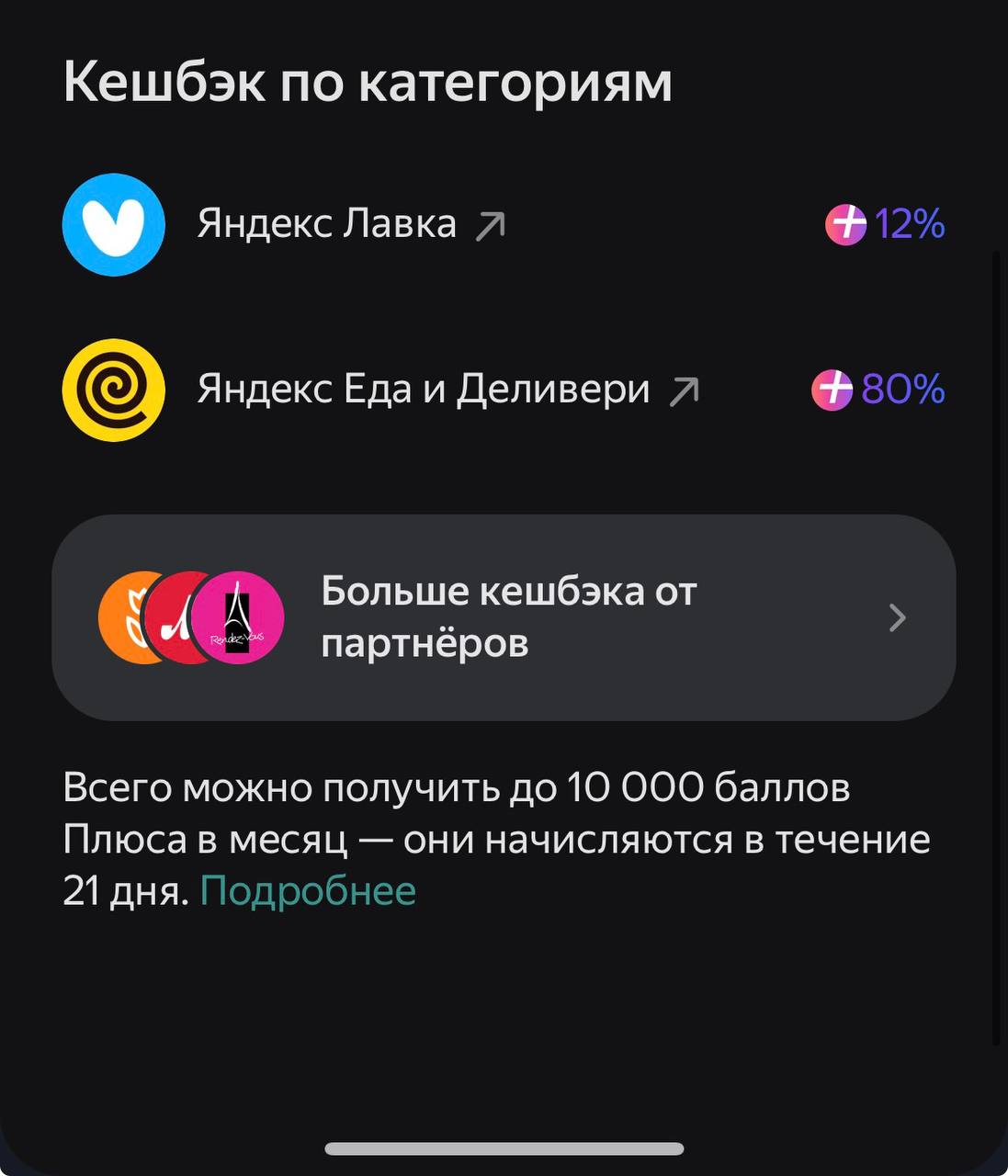

Мы привыкли, что банки в категориях «Рестораны» или «Доставка» дают 5–10%, ну максимум 15% по спецпредложениям. Но Яндекс Пэй сейчас буквально «вскрывает» рынок своими офферами. Недавно я увидел в приложении категорию с кэшбэком 80% на Яндекс Еду и Деливери. Рассказываю, как это работает и какие есть подводные камни.

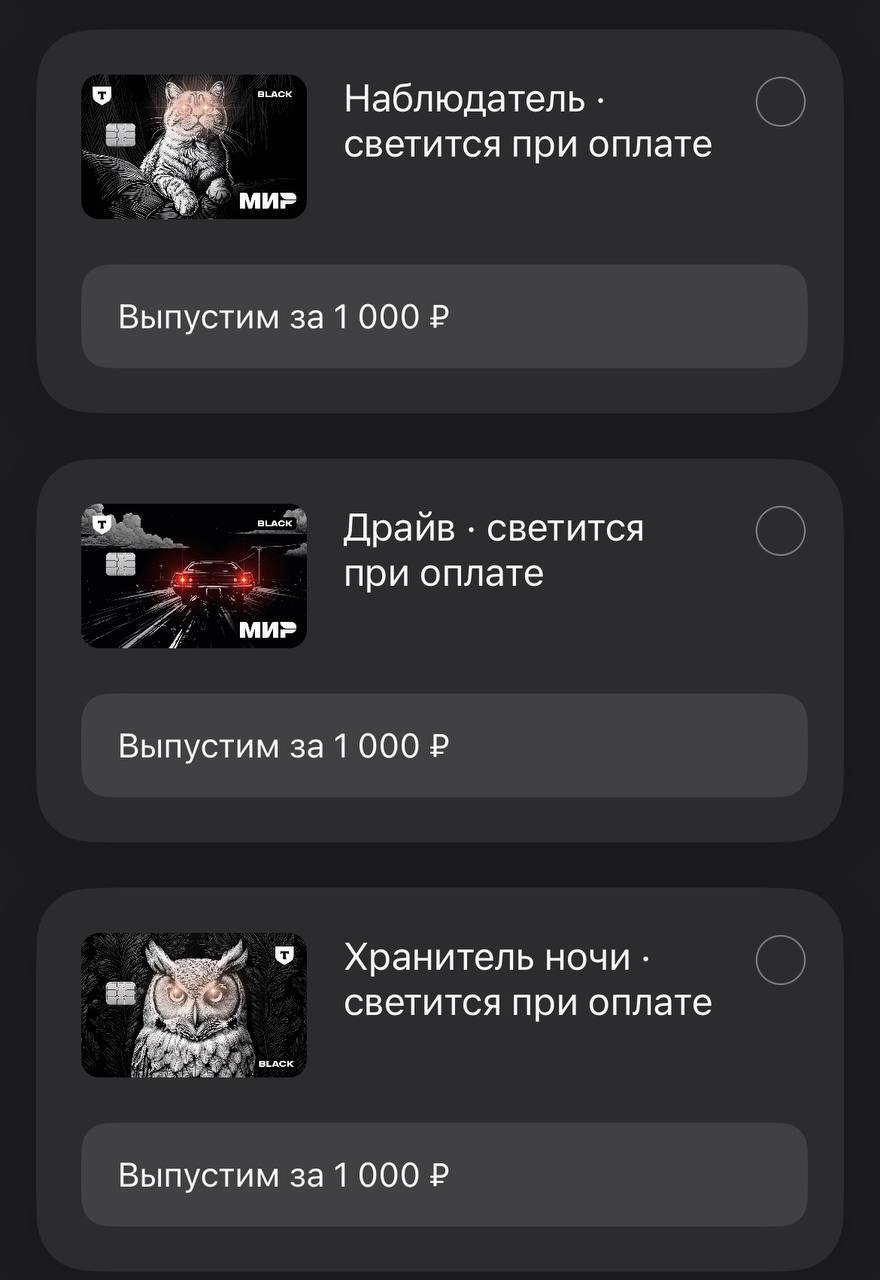

В мире, где почти у всех одинаковые пластиковые прямоугольники, банки начинают соревноваться в дизайне. Недавно я обратил внимание на линейку карт Т-Банка со светодиодами. Это не просто картинка — карта реально светится в момент касания терминала. Рассказываю, сколько это стоит на самом деле и есть ли в этом практический смысл.

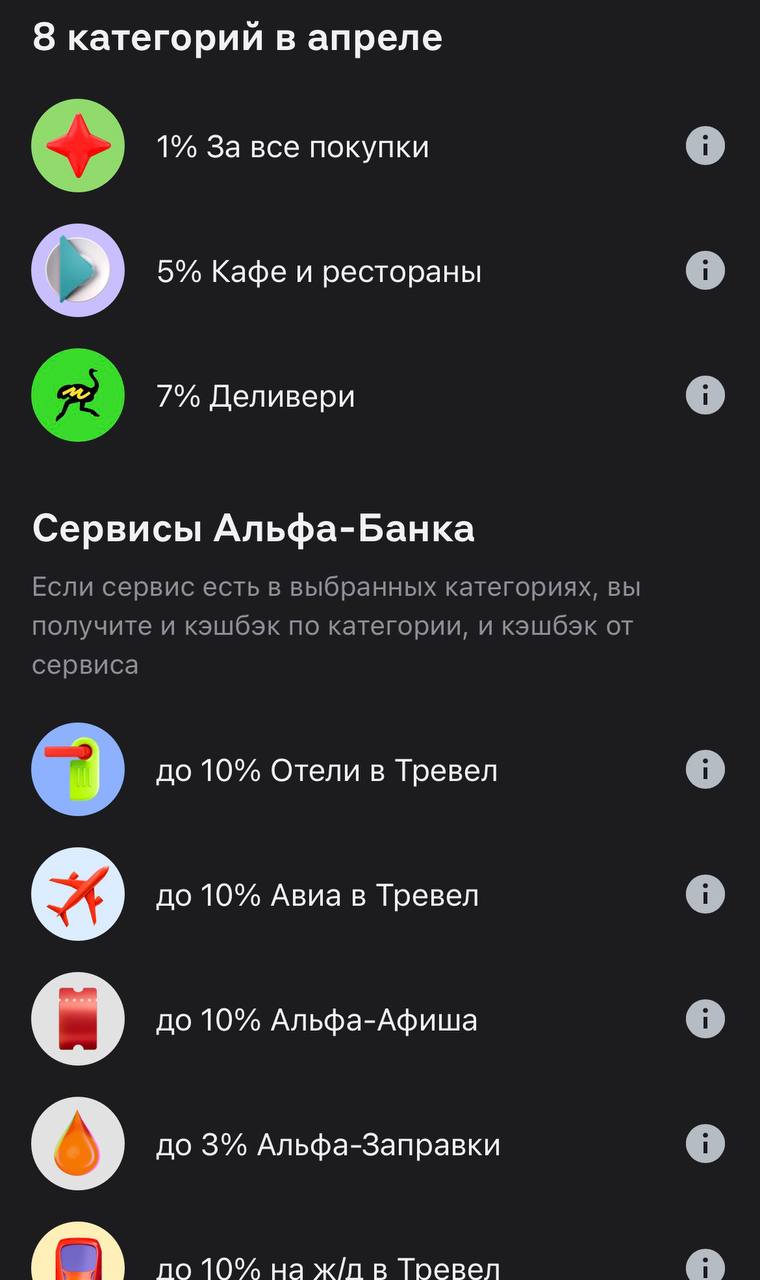

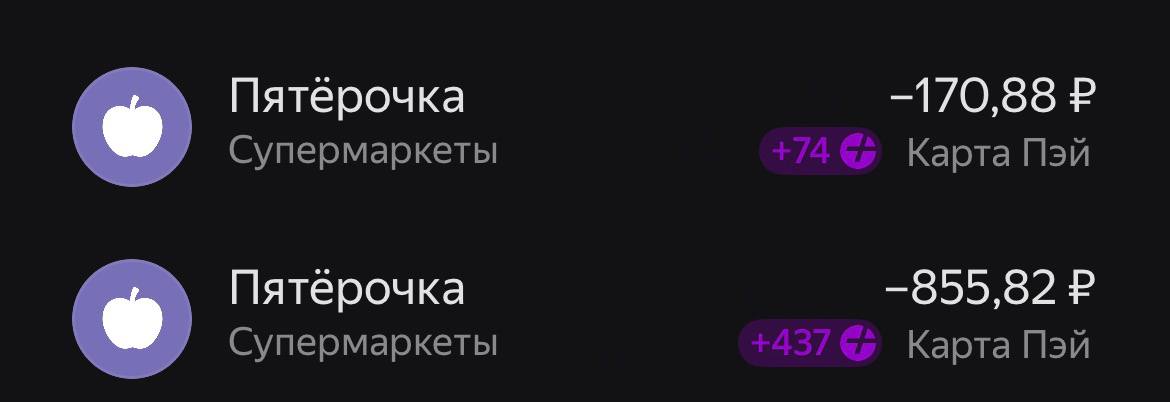

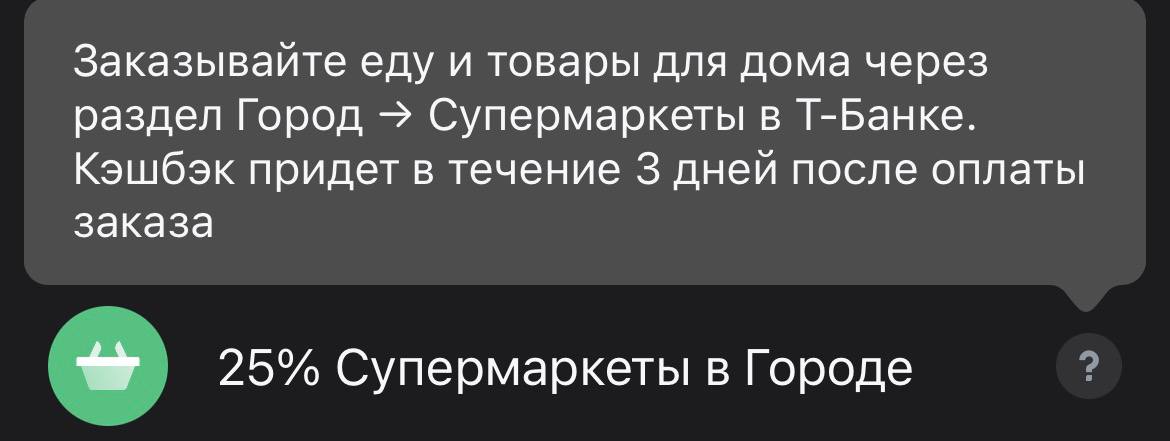

Походы за продуктами — это самая весомая статья расходов в любом бюджете. Когда цены в магазинах не радуют, возможность вернуть половину чека превращается в реальный финансовый инструмент. Недавно я нашел способ, как суммировать предложения Т-Банка и выжать из покупок максимум выгоды.

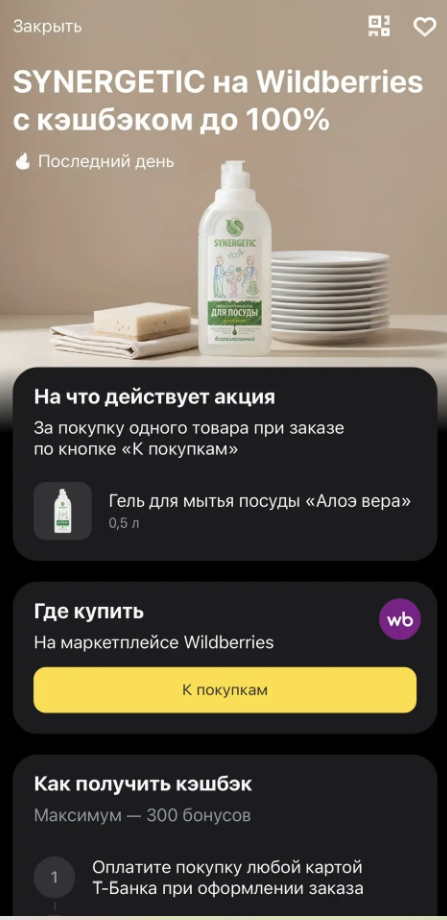

Все привыкли к кэшбэку в 1% или 5%, но иногда банки выкидывают настоящие «подарки». Недавно я наткнулся на акцию в Т-Банке: 100% кэшбэк на покупку универсальных салфеток бренда Brendorf на Wildberries. Делюсь опытом, как это работает на практике и как не пропускать такие предложения.

Буду честен: идеальных банков не существует, и мои отношения с Альфой тоже не всегда были гладкими. Случались и спорные ситуации — то поддержка в чате отвечала бесконечно долго, то неожиданно списывали комиссию за уведомления, которую приходилось «отбивать» через обращения. Но почему я до сих пор пользуюсь их картой? Ответ простой — это выгодно. За неполный год я вывел почти 12 000 рублей чистого кэшбэка, и это не считая бонусов по рефералке.

Долгое время я пользовался дебетовой картой банка, в котором получал зарплату. Казалось бы, зачем менять то, что и так работает? Но в какой-то момент я решил посчитать, сколько денег я теряю на кэшбэке, который у зарплатного банка был скорее символическим. Оказалось, что за прошлый год я недополучил около 15 000 рублей только потому, что не уделял вниманию выбору карты. Так я впервые осознанно подошел к выбору дебетовой карты через финансовый маркетплейс Банки.ру и заодно пересмотрел свои...