Зарабатывать — полдела. Куда важнее — уметь тратить

Вокруг нас культ заработка. Миллион курсов «Как увеличить доход», бесконечные гайды по переговорам о повышении зарплаты, истории успеха, где главный герой «вышел на 500 тысяч в месяц». Но есть одна неудобная правда: если вы не умеете управлять расходами, рост доходов не сделает вас богаче. Он сделает вас просто человеком с дорогими привычками.

Экономика домохозяйства работает по тем же законам, что и экономика государства. Можно нарастить ВВП, но если бюджетный дефицит растет, вы всё равно идете ко дну.

Ловушки, в которые попадают даже с высоким доходом:

1. Инфляция образа жизни. Вы получили повышение? Поздравляю. Через месяц вы уже не представляете, как раньше жили без подписки на премиальный спортзал, кофе за 400 рублей и новой машины. Доход вырос — расходы подтянулись мгновенно. Реального богатства не прибавилось.

2. Потребление вместо инвестиций. Крупные траты делятся на две категории: активы и пассивы. Новая машина в кредит — это пассив, который съедает деньги. Квартира в аренду или обучение новой профессии — это актив.

3. Долги под «хотелки». Кредитная карта для iPhone, рассрочка за отпуск. Кажется, что это «удобно» и «не бьет по карману разово». Но в моменте вы продаете свое будущее время, чтобы заплатить проценты за прошлые удовольствия.

Правила осознанных трат:

✅ Платите себе первому. Как только пришла зарплата — отложите 10–20% в накопления/инвестиции. Остальное — ваши расходы. Если делать наоборот, к концу месяца откладывать будет нечего.

✅ Разделяйте «хочу» и «надо». «Надо» — это налоги, кредиты, еда, здоровье. «Хочу» — это всё остальное. Перед любой спонтанной покупкой задайте себе вопрос: «Это приближает меня к финансовой свободе или отдаляет?».

✅ Считайте стоимость в часах. Переведите цену вещи в количество рабочих часов. Стоит ли новый смартфон 40 часов вашей жизни? Если да — берите. Если нет — возможно, это не та цель.

Финансовая грамотность — это не про то, как много вы получаете. Это про то, сколько остается у вас, а не у магазинов, банков и маркетплейсов. Можно зарабатывать скромно, но грамотно распределять и чувствовать себя уверенно. А можно приносить домой миллион и жить от зарплаты до зарплаты. Выбор — в структуре расходов.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Всем привет! Решил написать пост не от эксперта, а от пострадавшего, чтобы вы не наступали на те же грабли.В прошлую субботу мне пришло СМС: «Ваша карта заблокирована, перейдите по ссылке для подтверждения». Я спешил, был в метро, ссылка шла с короткого номера (как у банка). Перешел, ввел ФИО, номер карты и код из нового СМС. Итог: списание 45 000 руб. за 30 секунд.Банк вернул деньги через 3 недели, но нервы — ни за что. Проанализировал ситуацию и понял свои ошибки.

Даже если женщина не беременна и не планирует детей, на рынке труда она может столкнуться с дискриманацией в свою сторону. Работодатели порой воспринимают молодых сотрудниц как потенциальный «декретный риск».

Исследования показывают, что из-за этого фактора женщины детородного возраста могут реже получать приглашения на работу или предложения о повышении. Работодатель предполагает будущий декрет и заранее учитывает возможные организационные расходы.

В научной литературе существует термин shadow...

Можно зарабатывать много и постоянно испытывать нехватку. Можно получать скромный доход и чувствовать себя спокойно и уверенно. Разница не в цифрах на счете, а в отношениях с деньгами.

Март 2026 года характеризовался для российской финансовой системы сочетанием мер по стимулированию экономики и усилением контроля. Решение Банка России снизить ключевую ставку до 15% годовых, седьмое подряд, отражает стремление регулятора к сбалансированному росту, несмотря на сдержанную кредитную активность. Однако, несмотря на снижение ставки, инфляционные ожидания населения остаются повышенными, что указывает на сохраняющиеся инфляционные риски. Удивительным явлением стало укрепление рубля, к...

Когда я был наемным сотрудником, моя финансовая жизнь выглядела просто (и ужасно):

Я заметил странную вещь.

Многие относятся к страховке как к неприятной необходимости. Навязали в банке, добавили к кредиту, отняли деньги. Но страхование это не про то, чтобы отдать кому то свои кровные. Это про то, чтобы не потерять всё в один момент.

Интернет пестрит историями: «Бросил всё, купил три квартиры, сдаю и путешествую». Или: «Собрал портфель дивидендных акций, сплю до обеда, деньги капают». Звучит как рай. Но давайте включим экономическую логику и опустимся с небес на землю.

Почему «пассивный» — это не значит «бесплатный»?

Любой источник дохода требует либо капитала, либо труда, либо риска. Чаще всего — всё сразу.

1️⃣ Недвижимость. Люди видят арендную плату как «пассив». Но где в этой формуле:

· поиск жильцов;· ежемесячные платежи...

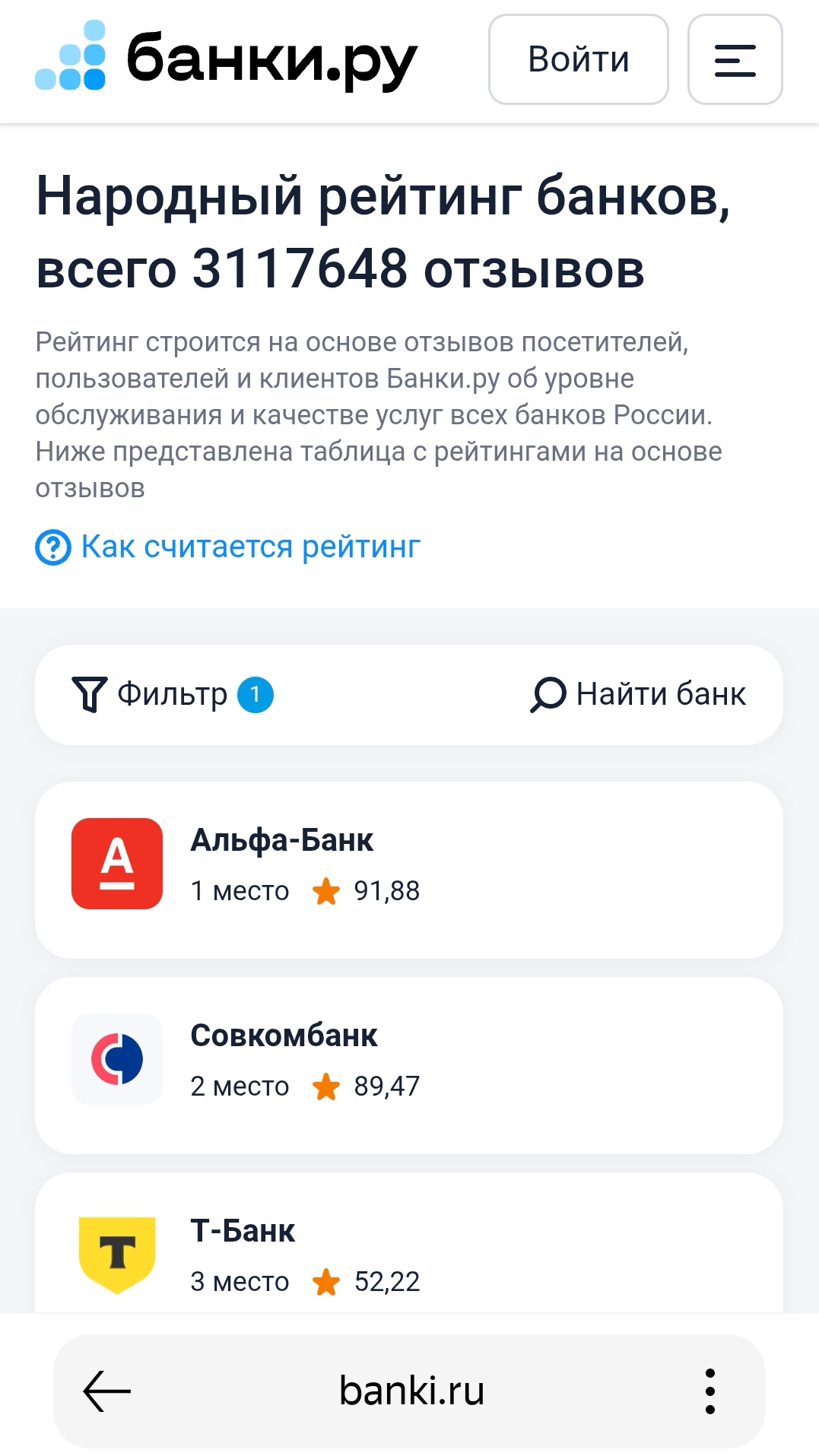

На финансовом маркетплейсе Банки.ру есть Народный рейтинг банков.

Пришло время публиковать наш последний, но от этого не менее интересный факт о деньгах в разных странах мира! Ссылки на другие факты вы можете найти в стартовом посте конкурса.

Миф.

Банки вообще любят богатых и ПЛАТЕЖОСПОБНЫХ клиентов)) А те кто постоянно уходят в минус вызывают недоверие к клиенту