Починят ли по дополнительной гарантии?

Одним из популярных продуктов, которые реализуются заемщикам при покупке автомобилей, является договор дополнительной (расширенной) гарантии — гарантии сверх производителя. Названий у такого продукта множество, однако правовая сущность у него одна: в случаях, когда завод-изготовитель отказывает в гарантийном ремонте, якобы должна включаться и работать эта дополнительная гарантия.

А теперь немного отойдём от контекста и зададим риторический вопрос.

В обычной жизненной ситуации вы бы добровольно приобрели такой договор? Скорее всего, большинство ответит — нет.

Знали ли вы заранее о существовании данной компании? Думаю, ответ также будет отрицательным.

Уверены ли вы в компетентности данной организации? Скорее всего, снова прозвучит «нет».

Ведь, согласитесь, когда мы выбираем автомобиль, мы изучаем конкретную марку, читаем отзывы, анализируем характеристики. Если обслуживаем автомобиль в сервисе, также выбираем конкретный центр, чтобы там работали компетентные специалисты. А здесь вам продают услуги неизвестной организации — компетентной или нет, большой вопрос.

Правовая ремарка

Основной целью реализации данных договоров является исключительно получение дополнительной прибыли с заемщиков. Добровольно такие услуги практически никто не приобретает. Как правило, они реализуются под давлением — как условие для оформления сделки.

Проще говоря:

* без дополнительной гарантии машину могут не продать

* без неё могут не оформить кредит

* её преподносят как обязательное условие сделки

Теперь о сути этих услуг

Предположим, завод-изготовитель отказал в гарантийном ремонте, и мы пытаемся воспользоваться дополнительной гарантией. Однако при изучении договора выясняется, что:

- Ограниченный перечень условий

Например, обязательным условием является прохождение технического обслуживания только у конкретного дилера или в конкретном сервисе. Только при соблюдении этого условия можно рассчитывать на гарантию.

- Несовпадение сроков гарантии

Дополнительная гарантия действует, например, 2 года.Но чтобы обратиться по ней, сначала нужно получить отказ дилера.

При этом гарантия дилера действует, допустим, 3 года.Получается парадокс: пока действует гарантия дилера, дополнительная гарантия фактически не работает.

- Ограничение по агрегатам и пробегу

Дополнительная гарантия распространяется только на:

* двигатель

* коробку передач

* крупные узлы

Например:

* гарантия дилера — до 150 000 км

* дополнительная гарантия — до 200 000 км

То есть зона ответственности дополнительной гарантии — от 150 000 до 200 000 км.

Однако автолюбители знают:

* серьёзные поломки из-за брака происходят до 150 000 км

* после — уже естественный износ

Таким образом, условия рассчитаны на минимальное количество обращений.

Пример из практики:

Предположим, клиент действительно попал в редкий гарантийный случай. Компания признала свою обязанность выполнить ремонт.Но договором предусмотрено:

* компания оплачивает только запчасти

* ремонтные работы оплачивает клиент

В одном из случаев:

* стоимость запчастей была одной

* стоимость работ — в 1,5 раза выше

Клиент решил обратиться в сторонний сервис — там стоимость работ оказалась в 5 раз выше.Получается, даже в такой ситуации условия выстроены так, что клиенту выгоднее отказаться от гарантийного ремонта.

Более того, договор предусматривал:гарантийный случай вступает в силу только после оплаты клиентом ремонтных работ.В итоге клиент отказался: проще отремонтировать автомобиль самостоятельно в проверенном сервисе.

Ещё одна проблема — недолговечность компаний

Из практики:

* клиент обращается — ответа нет

* обращение не фиксируется

* компания не выходит на связь

При проверке выясняется:

* исполнительные производства на сотни миллионов рублей

* заявления о банкротстве

* отсутствие финансовой устойчивости

Фактически это компании-однодневки, которые:

* собирают денежные средства

* выводят активы

* не исполняют обязательств

Мой правовой совет:

Данные услуги — практически бесполезны.

Что делать?

Лучшее решение — вернуть деньги за дополнительную гарантию.

После этого:

* положить деньги на банковский вклад

* создать финансовую «подушку»

Если автомобиль сломается — вы используете эти средства на ремонт.Если всё будет в порядке — через 2–3 года получите приятный бонус в виде процентов.

Это гораздо разумнее, чем надеяться на формальную гарантию, которая, скорее всего, не сработает.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Финансовые маркетплейсы — это вроде «витрины» с деньгами: красиво, удобно, но ошибиться там проще, чем кажется. Делюсь своим опытом навигации по Банки.ру — с акцентом на деньги, а не на эмоции.

В августе 2025 года я впервые узнала про маркетплейс Банки.ру. Изучила информацию, почитала отзывы и зарегистрировалась на данной площадке. На этой официальной странице Банки.ру https://www.banki.ru/card-master/ я заказала дебетовую карту Альфа-Банка - это первый продукт, который я оформила через Банки.ру. Получила карту 6 сентября 2025 года и активно пользуюсь ей. Благодаря Банки.ру я выгодно сотрудничаю с Альфа-Банком - на 01.04.2026 года заработала уже 24500 рублей. Дополнительный доход...

Навигация по финансовому маркетплейсу Банки.ру: как я выбирал продукт и на что в итоге опирался

В современном мире экономия денег стала не просто желанием, а необходимостью. Каждый из нас ищет способы уменьшить расходы и увеличить доходы. Одним из эффективных инструментов для этого является кэшбэк — возврат части потраченных денег за покупки. Но насколько он действительно полезен, и как его правильно использовать, чтобы приумножить свою выгоду?Ранее пользовалась Сбербанком,там сберспасибо, вместо кэшбек,вроде и выгодно,но хотелось чего-то большего,вот я и начала пользоваться Альфа...

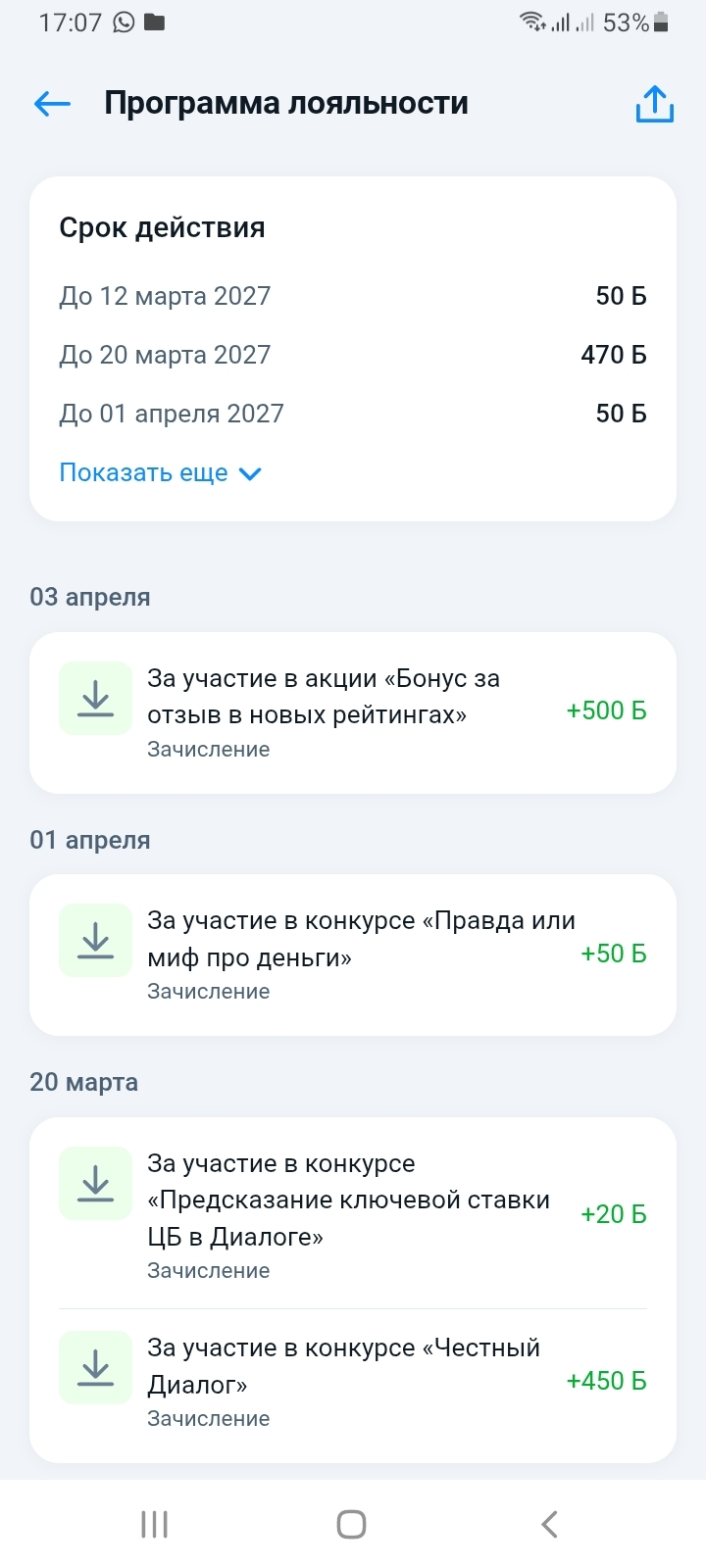

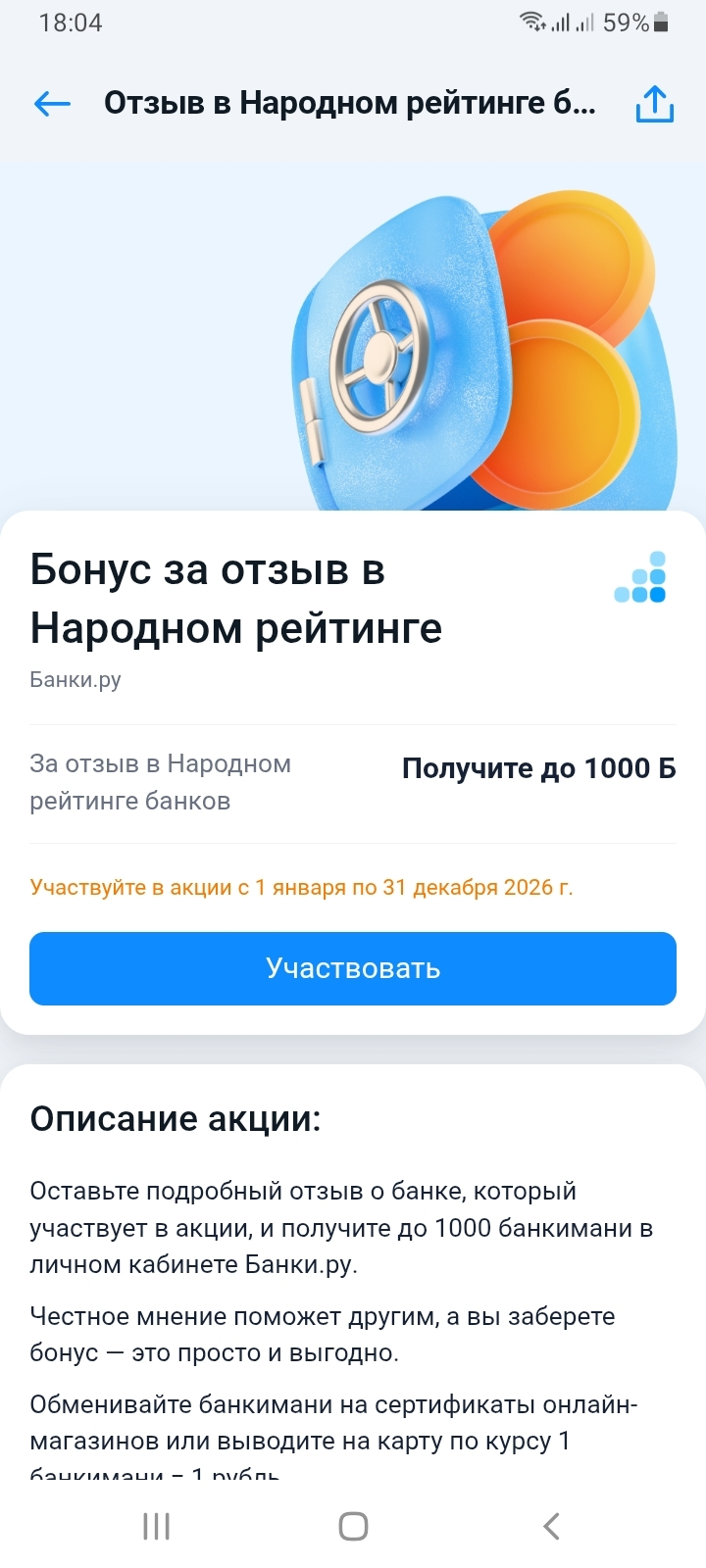

Многие знакомы с программой лояльности Банки.ру и принимали в ней участие. В эту программу входит и акция «Бонус за отзыв в Народном рейтинге». Сейчас на Банки.ру существует несколько Народных рейтингов, где можно оставлять отзывы о взаимодействии с разными компаниями и получать за это приятные бонусы – банкимани. До недавнего времени можно было опубликовать отзывы:

Тема сложная.

Взаимодействия с НПФ хороши, когда подписываешь договор и вносишь деньги, а вот , когда приходит время забирать свои деньги - лично я столкнулась с некомпетенцией сотрудника. Спасибо мне самой, что шла в офис предварительно проштудировав ФЗ о пенсиях))

Правда информационная часть в ЛК выбранного мною НПФ меня порадовала. Придет вдохновение, может и напишу об этом.

Может мой опыт...

Март 2026 года окончательно закрепил статус искусственного интеллекта как самостоятельной макроэкономической силы. Объём мировых расходов на ИИ в 2026 году достигнет $2,5 трлн — это рост на 44% по сравнению с 2025-м. Однако за этими цифрами скрывается сложная финансовая конструкция, где технологический прорыв тесно переплетён с финансовыми потоками. Инфраструктура как главный бенефициарОсновной объём инвестиций направляется в инфраструктуру. По оценкам Morgan Stanley, $2,9 трлн** глобальных...

На маркетплейсе Банки.ру существует программа лояльности, в которой можно участвовать и зарабатывать бонусы – банкимани. Они начисляются на бонусный счет в личном кабинете (1 банкимани = 1 рублю). Банкимани можно потратить двумя способами: купить сертификаты магазинов Озон, Золотое Яблоко, Самокат, Купер и др., либо вывести на карту через СБП (перевод без комиссии).

Мы привыкли воспринимать деньги как цель, ресурс или даже как меру успеха. Но на самом деле деньги это всего лишь инструмент. Как молоток или кисть художника. Важно не то, сколько у вас денег, а то, как вы ими распоряжаетесь и куда направляете.