Программа долгосрочных сбережений: мой опыт разбора условий.

В последнее время все чаще слышу про программу долгосрочных сбережений (ПДС). Государство обещает софинансирование до 36 000 рублей в год, налоговый вычет и защиту средств АСВ. Звучит заманчиво. Но когда я сам начал изучать этот вопрос, чтобы понять — стоит ли вкладываться, столкнулся с тем, что реальные условия сильно разнятся от НПФ к НПФ. А менеджеры в офисах, конечно, делают акцент только на плюсах. В этом посте хочу поделиться своей логикой выбора и тремя моментами, которые оказались для меня неочевидными, но критически важными.

Мой интерес к ПДС возник не на пустом месте. В отличие от обычного вклада, где проценты фиксированы, здесь есть потенциал получить более высокую доходность за счет инвестирования средств НПФ. Плюс государственное софинансирование — это по сути гарантированная прибавка 100% на первый взнос в пределах 2-36 тысяч рублей. Однако, как только я начал сравнивать предложения разных фондов, появились вопросы.

Первый подводный камень — доходность НПФ и комиссии. Многие смотрят на цифру в рекламе: «наша доходность 15% годовых». Но важно понимать, что это доходность инвестирования, а не доходность, которую зачислят лично вам. В правилах любого НПФ (и я перелопатил штук пять) есть пункты о том, что часть дохода забирает фонд в качестве вознаграждения. Где-то это 10% от прироста капитала, где-то фиксированный процент от пенсионных резервов. По факту, ваша личная доходность может оказаться на 2-3% ниже заявленной. Я для себя решил: смотреть не на громкие цифры в баннерах, а на отчеты ЦБ РФ по фактической доходности НПФ за последние 5-7 лет. Это публичная информация, и она отрезвляет.

Второй момент — условия перехода из одного НПФ в другой. В документе, который вы видите на скриншоте при оформлении договора, мелким шрифтом написано, что при досрочном расторжении или переходе до истечения 5-ти летнего срока вы можете потерять инвестиционный доход. Некоторые фонды и вовсе берут комиссию за досрочное расторжение. Мне менеджер в одном из офисов бодро сказал: «Вы в любой момент можете забрать деньги», но не уточнил, что заберете ровно столько, сколько внесли сами, а заработанные проценты останутся фонду. Поэтому мой совет: если рассматриваете ПДС, то настраивайтесь минимум на 5-10 лет. Это точно не инструмент для быстрых денег.

Третий, и для меня самый важный, камень — страхование и гарантии. По закону средства ПДС застрахованы АСВ на сумму 1,4 млн рублей (как и вклады). Но! Это работает только в случае отзыва лицензии у НПФ или банка, где размещены средства. Если же рынок просядет и НПФ просто покажет убыток по портфелю — никто вам эти убытки не компенсирует. АСВ вернет только номинальный остаток средств на счете, но не упущенную выгоду. Один знакомый, работающий в финансовой сфере, привел аналогию: «Это как купить акции. Если они упали в цене, государство тебе разницу не доплатит». Поэтому я решил для себя: в ПДС имеет смысл идти, если ты консервативный инвестор и готов просто получать софинансирование от государства как гарантированный бонус, а не гнаться за сверхдоходностью.

ПДС — это рабочий, но специфический инструмент. Он подойдет не всем. Лично я после анализа решил, что открою такой договор, но не буду переводить туда все сбережения. Сделаю минимальный взнос, чтобы получать максимальное софинансирование от государства, а остальные деньги оставлю на обычных вкладах и ОФЗ, где условия прозрачнее.

Главный вывод, который я сделал: никогда не верьте на слово менеджерам в офисе. Всегда читайте правила программы лояльности и договор с НПФ самостоятельно, особенно разделы про комиссии, сроки и условия расторжения. Да, это скучно и объемно. Но именно там скрываются реальные условия, которые потом всплывают при попытке забрать деньги. Надеюсь, мой опыт поможет кому-то сэкономить время и нервы.

Лента пестрит приятными хлопотами и сопутствующими им страховками: страховка от клещей, для клещей, для домашних питомцев, для отъезжающих зарубеж, для детей, для дома - да всё, буквально всё можно, и часто нужно, застраховать. И меньше всего думаешь о том, что всё может разом кончится. Иногда внезапно. Но только для тебя, а близкие остаются оглушенные на ближайшее время. И бывает, что всё отложенное на приятные перспективы, уходит в сторону вечности. И для этого случая существует ритуальное...

«АльфаСтрахование» приняла участие в сессии «Путешествия по России: актуальность, стандарты сервиса, перспективы и вызовы», которая прошла в рамках деловой программы Петербургского международного экономического форума (ПМЭФ-2026) под эгидой Туризм.РФ.

СК «Росгосстрах Жизнь» приняла участие в круглом столе, посвященном развитию рынка коммерческих услуг по долговременному уходу. Его организатор – комитет по развитию здравоохранения и медицинских услуг общероссийской общественной организации «Деловая Россия».

Жизненный путь каждого человека наполнен множеством приятных моментов, встреч и впечатлений. Каждый из нас строит планы, мечтает о будущем, радуется успехам своих близких. Но иногда возникают обстоятельства, способные нарушить привычный ритм жизни и даже поставить под угрозу благосостояние. Даже такое происшествие как травма ставит под удар семейное счастье и финансовое будущее. И именно здесь приходит на помощь страхование жизни — надежный инструмент, позволяющий защитить себя и...

Теплое время года – сезон прогулок, поездок на дачу и отдыха на природе. Но вместе с солнечной погодой активизируются и небольшие, почти незаметные обитатели лесов и парков – клещи. Эти крошечные существа могут доставить немало неприятностей как людям, так и домашним животным.

«Ингосстрах», один из лидеров рынка страхования в России, выплатил своим клиентам более трех миллиардов рублей в сегменте автострахования за период 16 — 29 марта. В том числе, по каско было выплачено более одного миллиарда рублей, а по ОСАГО — более двух миллиардов рублей.

СОГАЗ подтверждает готовность выполнить все обязательства перед пассажирами поезда №302 Челябинск — Москва, попавшего в аварию в Ульяновской области 3 апреля 2026 г., как по договору обязательного страхования гражданской ответственности перевозчика (согласно закону №67-ФЗ), так и по договорам добровольного страхования пассажиров после признания происшествия страховым случаем.

АО СК «РСХБ-Страхование» осуществило страховую выплату в размере более 151 млн рублей по договору страхования сельскохозяйственных культур агропредприятию в Краснодарском крае.

Решил отправиться в Турцию и, конечно, без страховки никак. Вместо того чтобы бегать по офисам, зашел на Банки.ру – там сразу видно, что предлагают разные компании.

«Ингосстрах», один из лидеров рынка страхования в России, поделился статистикой обращений по программе страхования на случай укуса клеща «Антиклещ» и напомнил о мерах профилактики в преддверии сезона активности клещей.

В прошлом году я выполнила одно из заданий нашего плодотворного Маркетплейса Банки. Ру. - подписалась на Телеграм - канал Банки. Ру, за что получила вознаграждение - 200 Банкимани.

В какой‑то момент я понял, что в ипотеке самое нервное — не только ставка и платеж, но и страхование. Банк прислал «родное» предложение, где цифра внизу листа заставила меня задуматься: а точно ли это единственный вариант? Так я впервые осознанно пошел выбирать ипотечное страхование через маркетплейс Банки.ру — и оказался приятно удивлен тем, насколько там можно развернуть калькулятор в свою пользу.

Добрый день, бодрый день! Всем хорошего настроения! Весна идёт, и, независимо от того светит солнце или дождь (как у нас сейчас) - снежную зиму пережили.

31 марта АО СК "РСХБ-Страхование" приняло участие в республиканской агрономической конференции в г.Уфе. Организатор - Министерство сельского хозяйства Республики Башкортостан.

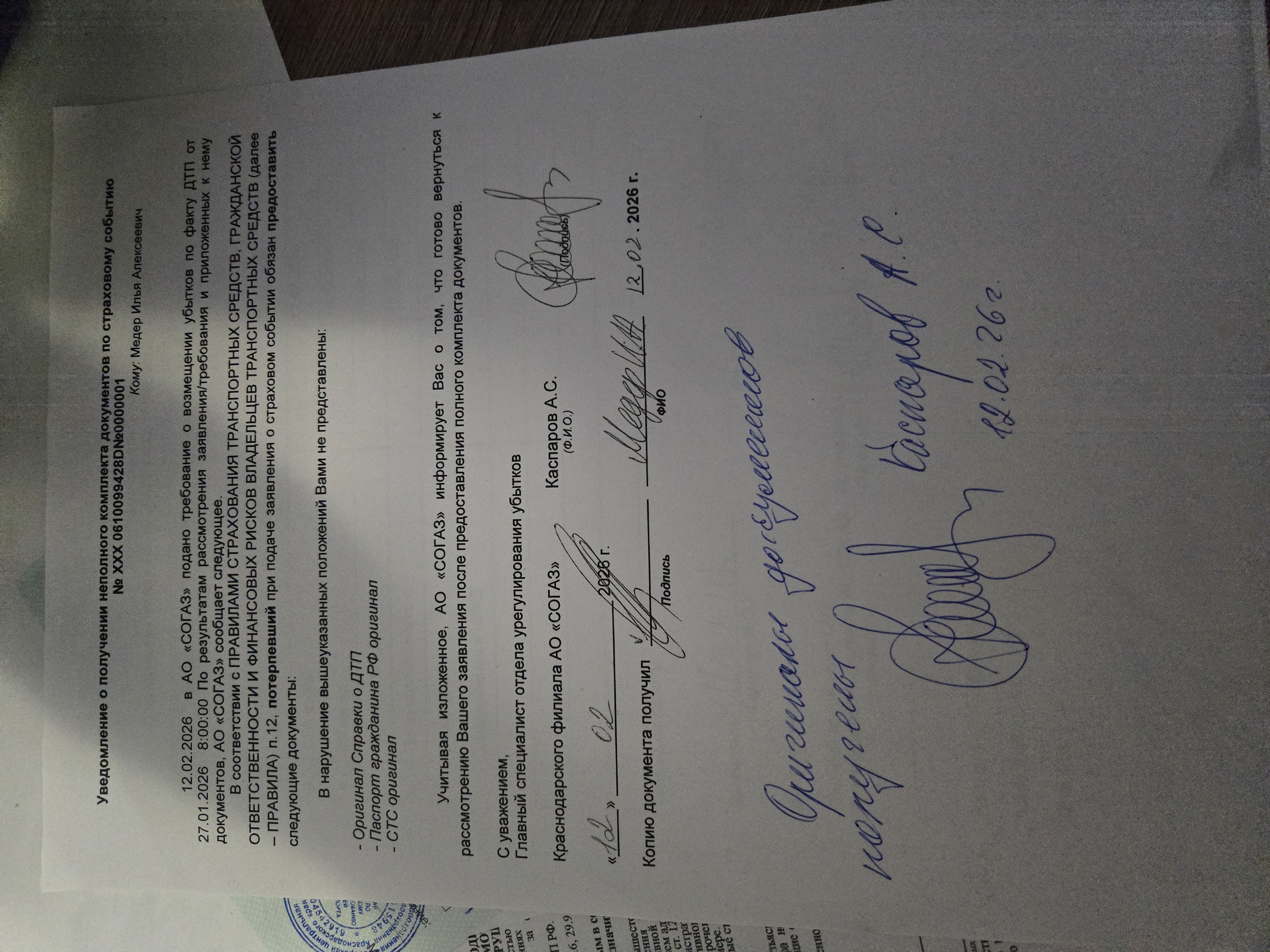

Обратился в согаз 12.02.2026 по осаго виновника xxx0610099428, предоставил полный пакет документов, назначили осмотр 17.02.26, осмотрели, затем молчание. 03.03.2026 уже сам пишу, как дела? Пишут тотал, подпишите наше соглашение где с нас снимутся все обязательства и потом переведём деньги. На это им отказано, и пропали. 27.03.2026 при обращении в офис опять: мы мол все документы передали в головной офис, так как сотрудников не хватает поэтому задержка в выплате. Серьезно? Никому не рекомендую...