Блокировка карты за “подозрительный” перевод себе: новые 12 признаков ЦБ в 2026

Банки в 2026 году стали гораздо жёстче относиться к любым операциям. С 1 января вступил в силу расширенный список из 12 признаков подозрительных переводов. Теперь блокируют не только крупные суммы «незнакомцам», но и переводы самому себе, пополнения маркетплейсов и даже мелкие операции между своими счетами.

Многие клиенты Т-Банка, Альфы, Сбера и ВТБ уже столкнулись с внезапными приостановками платежей и требованиями «пояснить экономический смысл». В этой статье разбираем, за что именно блокируют карты в 2026 году, почему это коснулось даже добросовестных людей и как построить безопасную схему переводов и платежей, чтобы не терять доступ к деньгам.

Почему банки стали блокировать чаще в 2026 году?

С 1 января 2026 года ЦБ расширил перечень признаков мошеннических операций с 6 до 12. Теперь банк не сразу блокирует карту полностью, а приостанавливает операцию на срок до 2 суток и предупреждает клиента. Если вы всё равно подтверждаете перевод — банк обязан его провести, но риск «попасть под подозрение» резко вырос.

Самые частые триггеры, из-за которых обычные люди получают блокировку:

1. Частые переводы самому себе между своими картами/счетами в разных банках (особенно если суммы повторяются или нет «экономического смысла»).

2. Множественные мелкие пополнения карты (например, несколько переводов по 5–15 тыс. руб. за короткий период перед покупками на Ozon/Wildberries).

3. Переводы человеку, с которым давно не было операций (более 6 месяцев без финансовых отношений).

4. Смена номера телефона на Госуслугах за 48 часов до крупного перевода.

5. Использование личной карты для бизнеса (приём оплаты за товары/услуги без ИП/самозанятости).

6. Нетипичные паттерны: резкий рост оборотов, переводы в «новые» направления, операции в нерабочее время и т.д.

7. Сигнал от НСПК или другие технические маркеры.

Результат — временная приостановка операции, запрос документов или полная блокировка счёта до разбирательства. В начале 2026 года таких случаев стало значительно больше.

Главные подвохи новых правил

• Блокировка может коснуться даже перевода самому себе — если банк посчитает операцию «нетипичной».

• Пополнение маркетплейсов несколькими частями за день часто воспринимается как «дробление» и вызывает вопросы по 115-ФЗ (антиотмывочный закон).

• Если вы активно пользуетесь несколькими банками — риск растёт: система видит «дробление» по разным кредитным организациям.

• Новые клиенты и те, кто недавно менял данные в Госуслугах, попадают под повышенный контроль автоматически.

Как защитить свои деньги и избежать блокировок в 2026 году: рабочая стратегия

Не нужно отказываться от удобных переводов и нескольких карт. Достаточно выстроить «чистую» схему:

1. Основной «якорный» счёт

Держите главный доход и крупные суммы в одном-двух банках (например, Т-Банк + Альфа или Сбер). Минимизируйте частые переводы между своими счетами. Лучше один раз в месяц сделать крупный перевод «на жизнь».

2. Отдельная карта/счёт для покупок и маркетплейсов

Используйте виртуальную карту или отдельный накопительный/дебетовый счёт только для онлайн-покупок. Пополняйте его 1–2 раза в месяц крупной суммой, а не по частям.

3. Карта для «серых» или экспериментальных операций

Заведите отдельную виртуальную карту (многие банки позволяют выпустить мгновенно) для тестовых покупок, мелких переводов друзьям или фриланса.

4. Лайфхаки 2026 года:

• Перед крупным переводом убедитесь, что номер телефона в банке и на Госуслугах совпадает.

• Если переводите знакомому, которого давно не трогали — добавьте комментарий «возврат долга», «подарок на ДР» и т.п. (иногда помогает).

• Для семейных переводов оформляйте дополнительные карты на один счёт — это считается внутренней операцией и реже вызывает вопросы.

• Регулярно проверяйте историю операций и закрывайте «спящие» карты/счета (некоторые банки уже вводят плату за неактивные счета).

• Если банк попросил пояснения — отвечайте быстро и с документами (чеки, договоры, скрины). Лучше перестраховаться.

Пример реального расчёта (траты/переводы 100 000 руб. в месяц):

• Без стратегии: 3–4 мелких пополнения + переводы между 3 банками → высокий риск приостановки 1–2 операций в квартал.

• С правильным портфелем: 1–2 крупных перевода в месяц + отдельные карты под задачи → риск минимальный, деньги всегда под рукой.

Заключение и рекомендация

В 2026 году банки не стали «злыми» — они просто выполняют жёсткие требования ЦБ по борьбе с мошенничеством и обналичкой. Тот, кто продолжает хаотично переводить деньги между всеми своими картами, рискует потерять время и нервы. А кто выстроит простую и прозрачную схему — спокойно пользуется всеми плюсами нескольких банков.

Мой совет:

• Начните с 2–3 карт максимум: одна основная, одна для онлайн, одна виртуальная «на всякий случай».

• Раз в квартал пересматривайте свои паттерны операций.

• Если уже столкнулись с блокировкой — пишите в поддержку банка сразу с максимумом деталей.

А вы уже попадали под новые правила ЦБ в 2026 году? Блокировали перевод себе или на маркетплейс? Расскажите в комментариях свою историю (без личных данных) — разберём самые частые кейсы и подскажем, как решать.

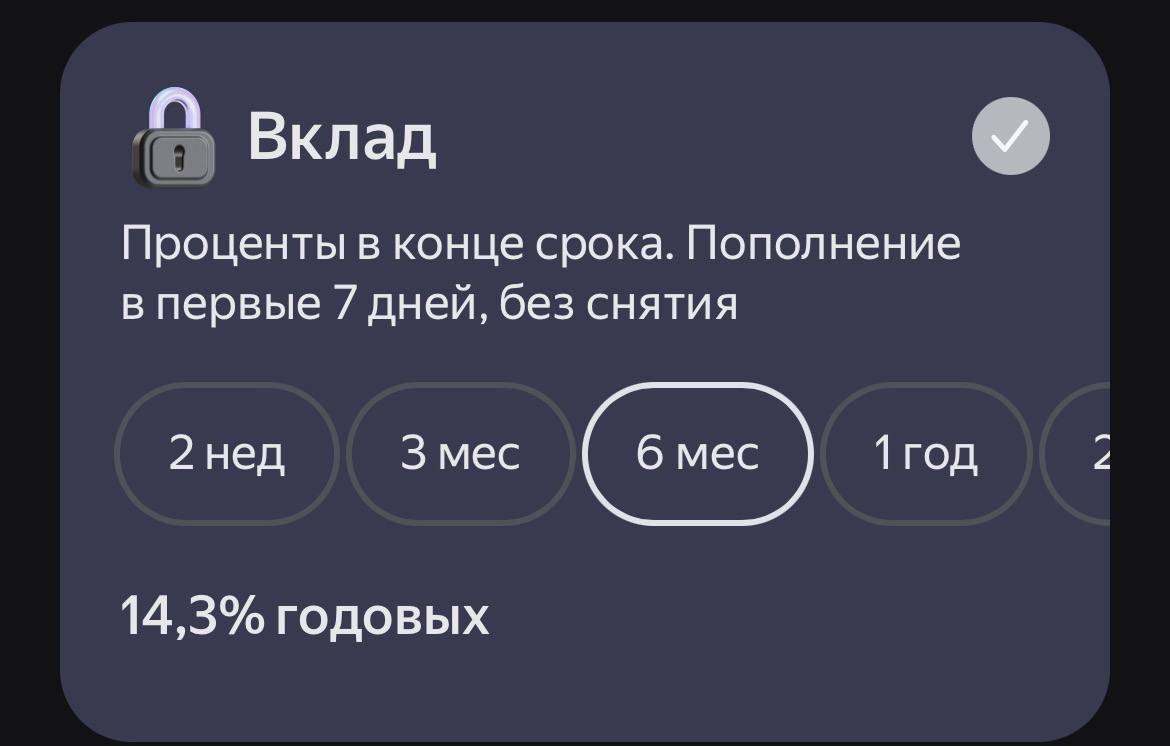

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

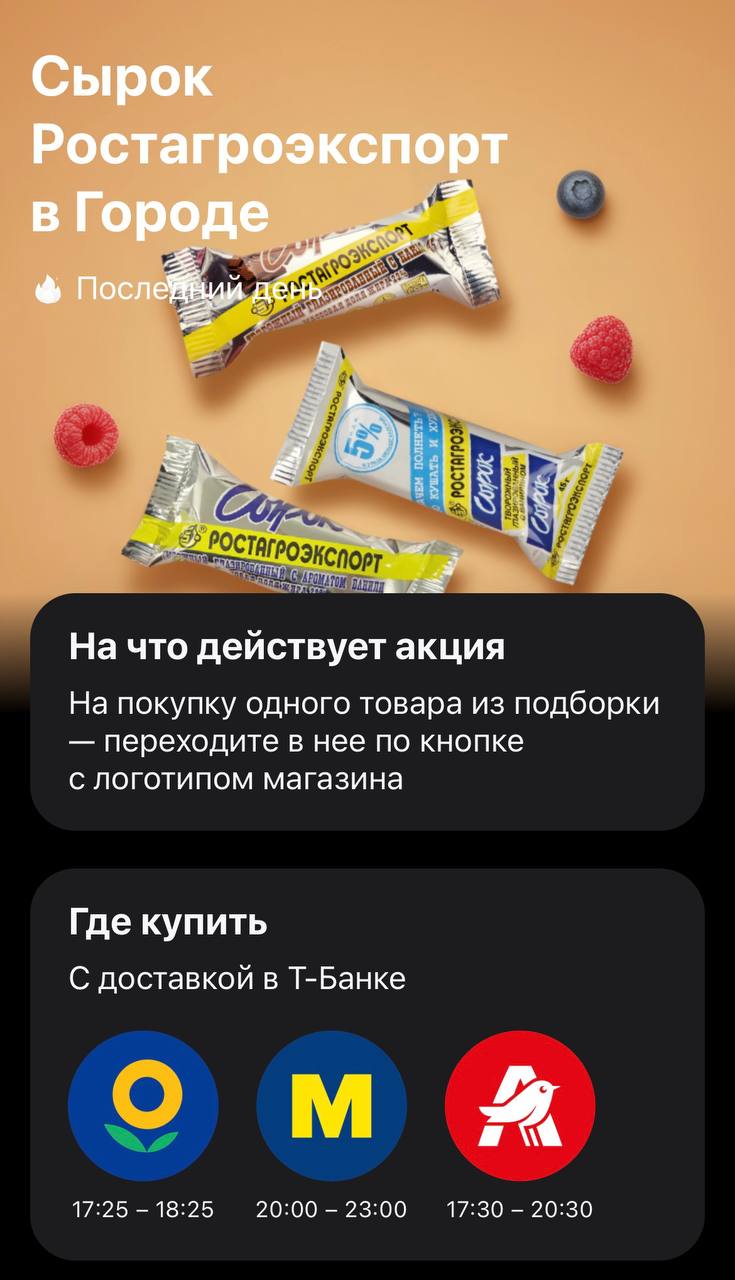

Понедельник в Т-Банке начался с предложения 100% кэшбэка на сырки «Ростагроэкспорт». Но если вчерашние йогурты покупались в любом магазине у дома простым пиком карты, то сегодня правила игры резко изменились. Банк добавил условий, которые делают акцию почти бесполезной для обычного похода в магазин. Это уже не тот простой кэшбэк по чеку, к которому мы все привыкли. Свою карту я оформил еще несколько лет назад через каталог дебетовых карт Т-Банка на Банки.ру, и тогда такие акции были куда...

Объем выданных россиянам заемных средств оценивается в 45 трлн руб. Почти половина этой суммы (21,7 трлн руб.) — это ипотека, 13,4 трлн — потребкредиты, около 3 трлн — автокредиты. Остальная часть приходится на займы МФО и прочие формы долговых обязательств.

1. Прощай, «пустой» кошелек: Почему 10 000 рублей — это идеальный старт

Эпоха «костылей» заканчивается: Прощайте, QR-коды и стикеры

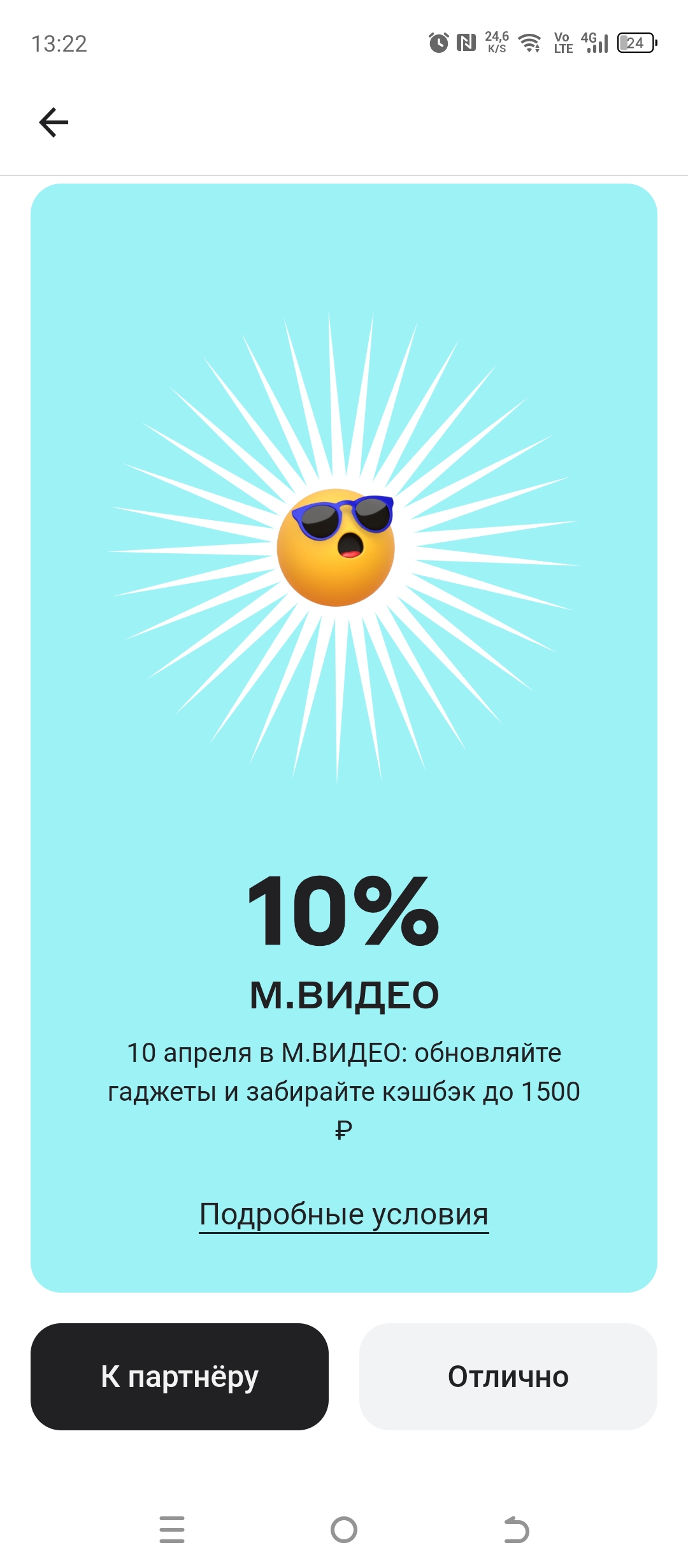

Крутите барабан Альфа- пятницы с 6 до 10 апреля включительно. Чтобы получить кэшбэк до 100%. 10 апреля оплачивайте покупку в приложении или на сайте М. Видео. Любой картой Альфа-Банка, кроме детской. Ждите кэшбэк , придёт 10 мая.

Маловато как-то.

Многие любят карты с кешбэком, но не все до конца понимают, как он работает. Давайте разберём основные нюансы, чтобы не попадать в неожиданные ситуации.

Совкомбанк возобновил акцию, в рамках которой держателям кредитной карты «180 дней без % с бесплатным снятием» и «180 дней без % ПЛЮС» предоставляется льготный период до 300 дней на покупки, совершенные в течение первого расчетного периода.

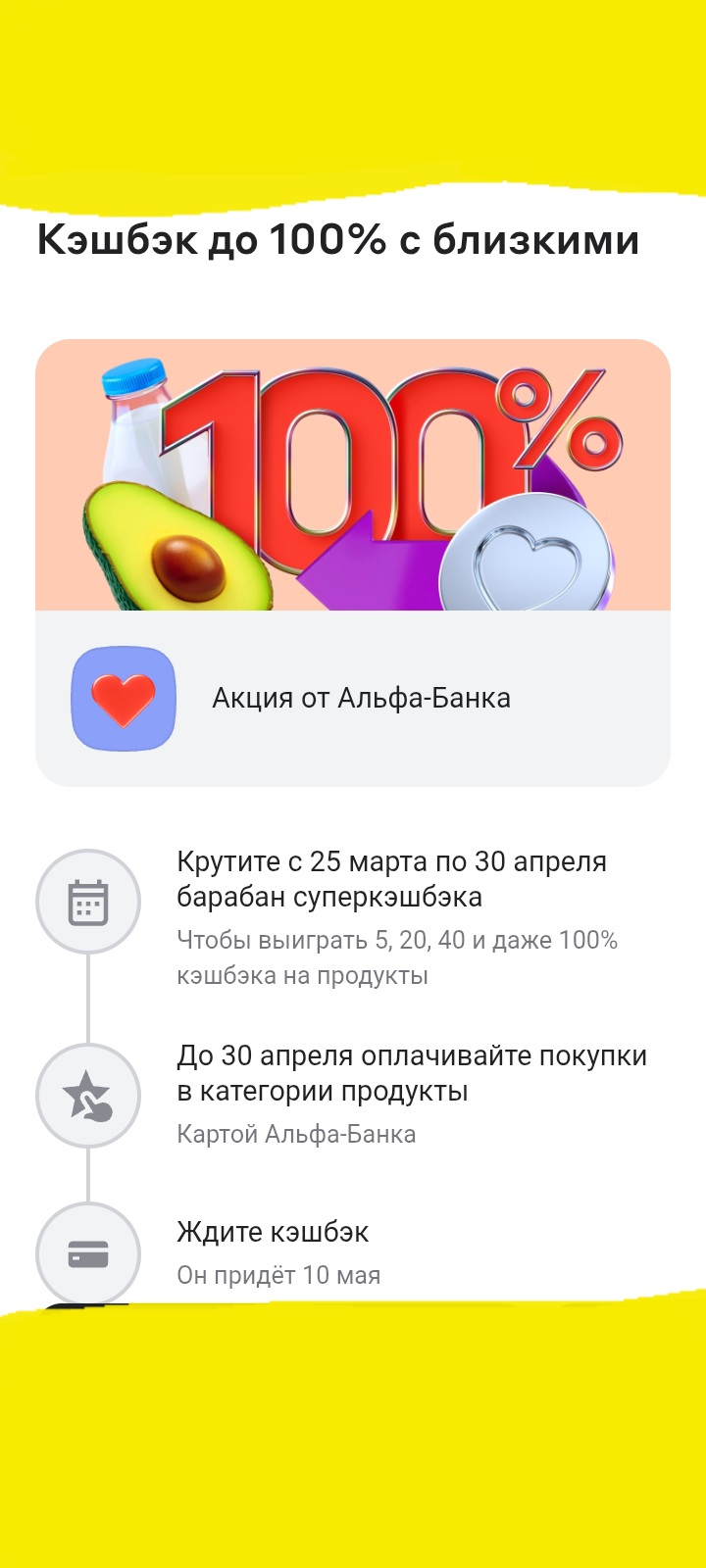

Продолжается Акция в Альфа-Банке , по карте банка ( см раздел выгода). Принимаю с близкими в ней участие. Мне выгодно , удобно , просто и понятно. Предварительный расчёт кэшбэка происходит СРАЗУ и отображается в разделе ,, будет начислено,, , в день покупки, что не напрягает и не надо ничего ,, выбивать,, , обращаясь в поддержку.

Банки кричат «до 30% кэшбэка», а на деле выходит 2–5%. Разбираем главные ловушки 2026 года и показываем рабочую стратегию «карточного портфеля», которая позволяет экономить тысячи рублей в месяц.

Банк ,, Венец,, снизил % ставки по своим вкладам.