Как накопить на первый взнос: подробный разбор без иллюзий

Хочу поделиться историей, которая заставила меня переосмыслить всю схему накопления. Полтора года назад я решил копить на первый взнос под ипотеку — откладывал по 40–50 тысяч ежемесячно на депозит в крупном банке. Казалось, всё идёально: ставка 10%, инфляция съедает меньше, чем я заработаю на процентах. Но потом случилось то, о чём никто не говорит — банк заблокировал счёт по 115-ФЗ. Полтора месяца ждал разблокировки, нервы на нервах. Вот тогда я понял: одного депозита мало.

Что я понял на личном опыте:

1. **Совмещай несколько инструментов**Депозит — основа (8–11% годовых), но не всё. Часть денег в ОФЗ (облигации федерального займа) дают 12–14% и более защищены от блокировок. Если есть ИИС (индивидуальный инвестиционный счёт) — вычет 13% от взносов до 400 тыс. ₽ в год. То есть вложил 400 тыс. — вернул 52 тыс. налога.

2. **Считай реальные суммы**Хочешь накопить 1,5 млн на первый взнос за год? Нужно откладывать 125 тыс. ежемесячно. Большинство начинают с половины — и растягивают на 2–3 года. Ничего страшного, но важно иметь чёткую цель и раскладку по месяцам.

3. **Остерегайся блокировок**Когда деньги лежат в одном банке, риск выше. Распредели: основную сумму (70%) в надёжный банк типа ВТБ, Сбера, Газпромбанка — туда регулятор смотрит внимательнее. 20% в альтернативные инструменты, 10% в резерв на текущие нужды. Если банк заблокировал счёт по 115-ФЗ, распределённые накопления спасают.

4. **Не забывай про инфляцию**Если ставка по депозиту 9%, а инфляция 5–6%, реальный доход 3–4%. Это не много. Ипотека сейчас примерно 20–22% — первый взнос поможет снизить сумму кредита и общие проценты.

Что имеем: за два года упорного накопления (125 тыс./месяц) + проценты (примерно 200 тыс.) получишь 1,7 млн вместо 1,5 млн. Это реально.

Вопрос к сообществу: как долго вы копили на первый взнос? Какие инструменты использовали? Сталкивались ли с проблемами при накоплении?

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

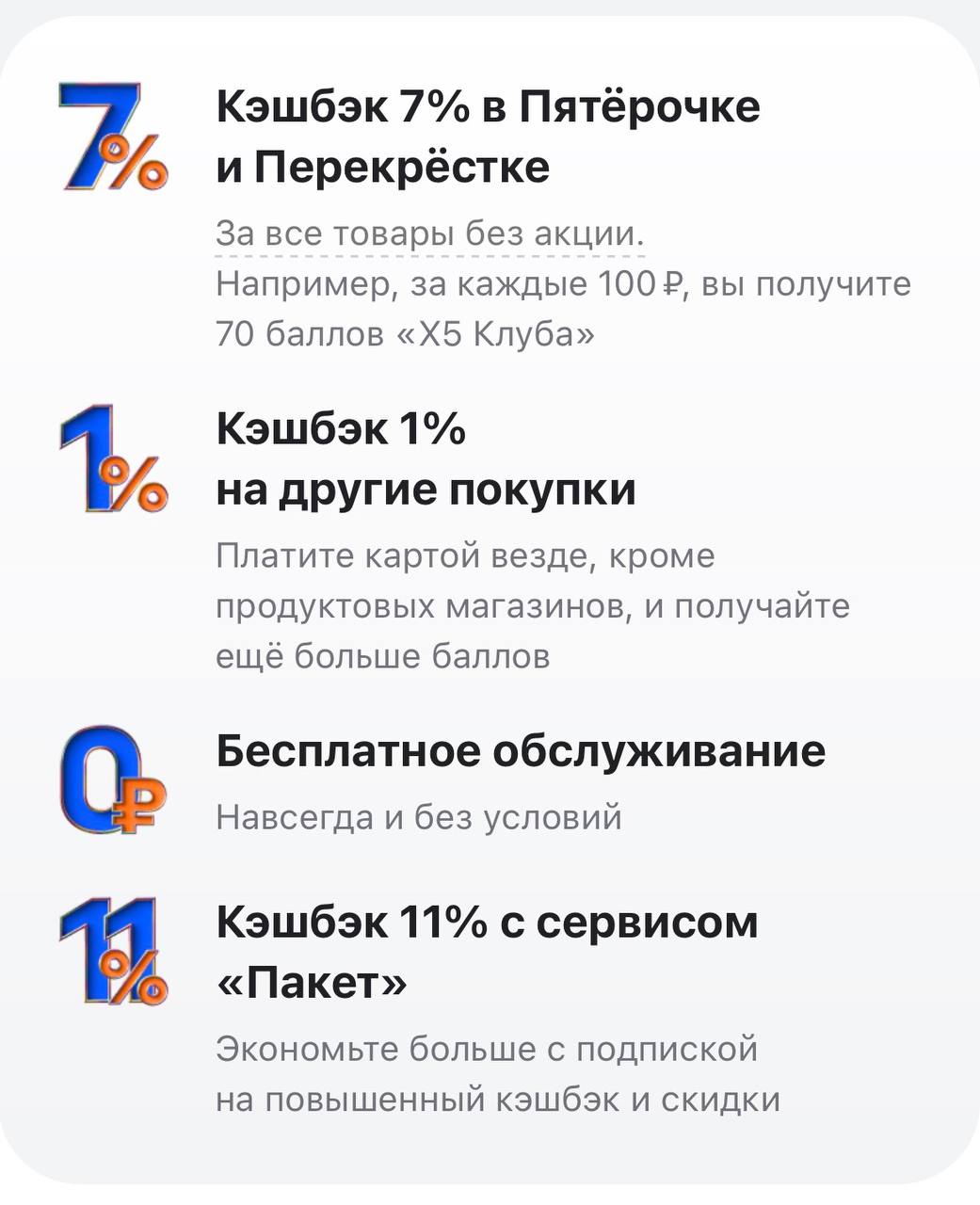

Зачем оформлять карту Х5

Банк Ак Барс снизил ставки по вкладу,, Времена года ,, на сроке 3 мес.

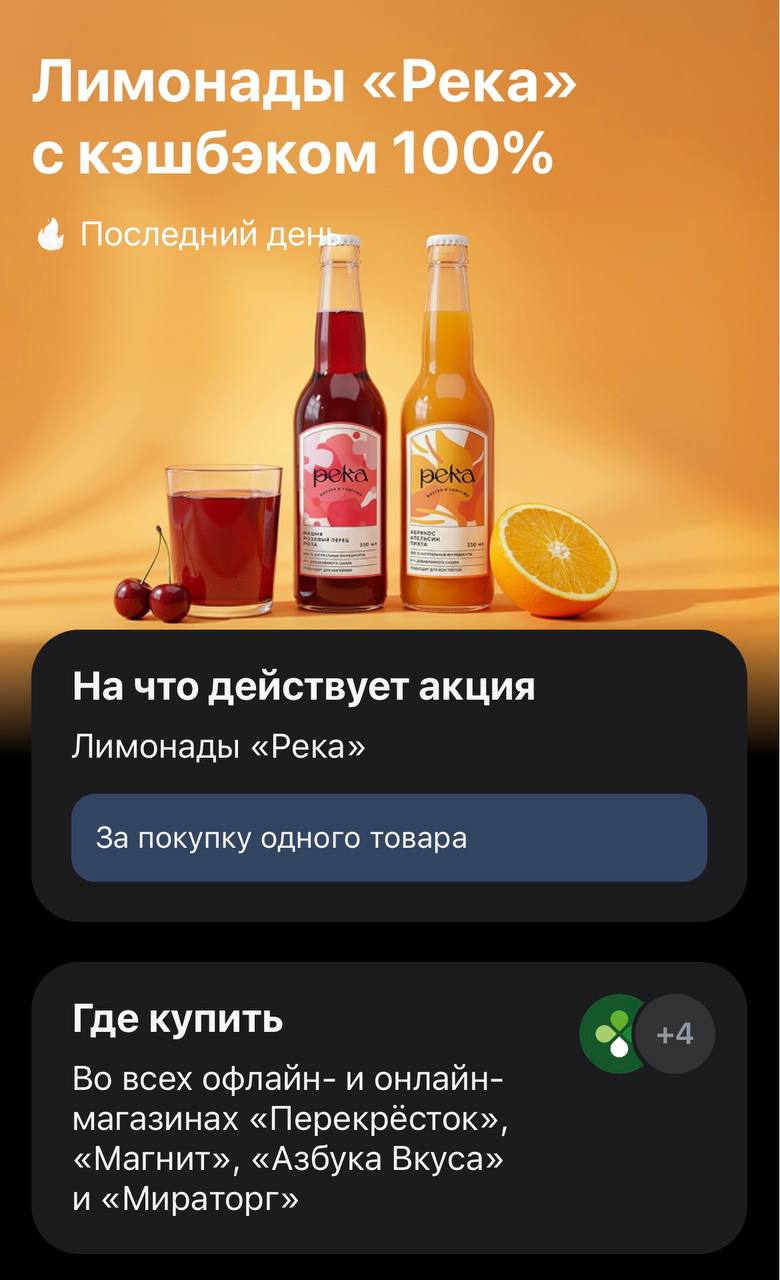

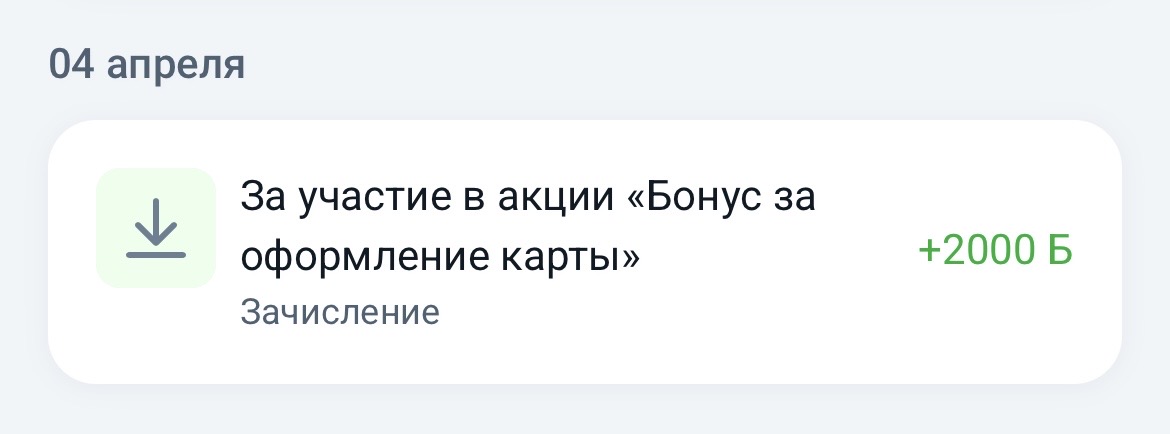

Новый лот в марафоне 100% кэшбэка

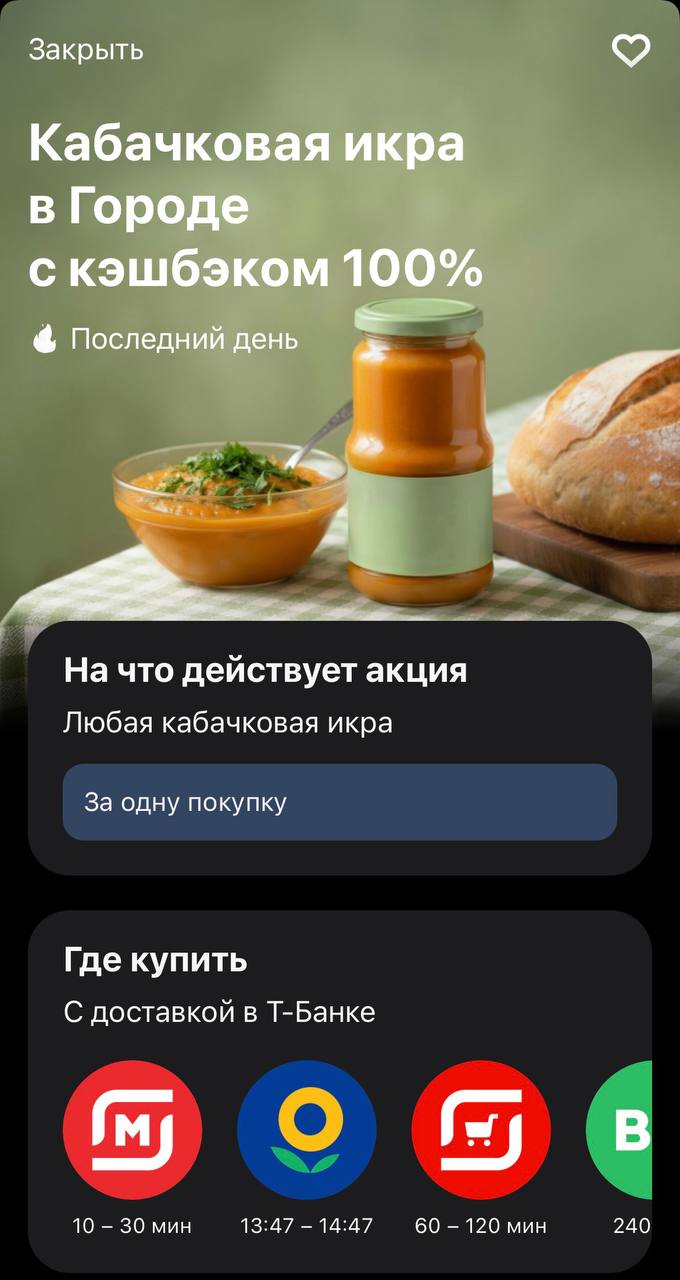

Кэшбэк на икру и поиск идеальной лазейки

Привет! В 2026 году банковские карты — это не просто пластик для зарплаты и покупок, а настоящий инструмент для заработка. Кэшбэк до 30–50% у партнёров, проценты на остаток до 15,5% и льготные периоды до нескольких лет позволяют экономить десятки тысяч рублей в год. Но чтобы выжать максимум, нужно знать не только топы, но и скрытые механики, о которых молчат даже в рекламе банков. Всё ниже — только факты из актуальных рейтингов banki.ru, РБК и других надёжных источников на апрель 2026 года.

В марте 2026 года я решил оформить дебетовую карту. Не кредитку, а именно обычную, чтобы получать кэшбэк и иногда снимать наличные без комиссии. Выбор пал на Уралсиб, но оформлял не через банк, а через Банки.ру. Удобно сравнивать, сразу видно, где есть бонусы.

Как всё началось

Банк ,, Локо,, снижает ставки по линейке своих дебетовых продуктов с 10 апреля

Банк Дом РФ изменил ставки по вкладам. Наибольшая ставка составит 15%, включая надбавку, на сроке 61 по статусу клиента ,, новые деньги ,, /,,новый клиент,,