Кредитные каникулы vs реструктуризация: вас развели как в аптеке?

Ситуация: вы потеряли работу или резко упал доход. Банк звонит, вы плакаться — а вам ласково предлагают «реструктуризацию». Кажется, что спасли. На деле часто просто закапывают яму глубже. Почему?

Потому что законные кредитные каникулы (ФЗ № 353) — это совсем другая история. Давайте разложу по полочкам, о чём молчат менеджеры.

Кредитные каникулы по закону:

- Дают право приостановить платежи до 6 месяцев без ухудшения КИ.

- Проценты продолжают капать, но не капитализируются дико.

- Можно активировать, если доход упал более чем на 30%. Банк отказать НЕ вправе (если кредит не ипотечный под 100 млн и не автокредит под 10 млн+). Заявление — и всё.

А теперь реструктуризация (то, что банки продают как «помощь»):

- Это добровольный акт милосердия банка. А значит, условия любые: продлят срок, сделают ануитет поменьше, но!

- В 90% случаев это технический дефолт в вашей истории. Следующий кредит вы возьмёте года через два-три.

- Банк может потребовать страховку, залог, поручителя или комиссию за изменение договора.

Главный нюанс, о котором молчат: во время каникул банк не имеет права требовать штрафы. При реструктуризации — имеет всё, что прописано в допсоглашении. Люди часто подписывают его в стрессе, а потом оказывается, что они должны ещё на 20% больше из-за «переноса тела долга в конец».

Какой вывод?

Попали в беду — первым делом пишите заявление на официальные кредитные каникулы через Госуслуги или в отделении. Отказ банка? Жалуйтесь в ЦБ или интернет-приёмную. Реструктуризация — это когда каникулы уже кончились, а вы всё ещё не встали на ноги. Не путайте доброту банка с его выгодой.

А вы сталкивались? Банк предлагал реструктуризацию, когда можно было взять законные каникулы?

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

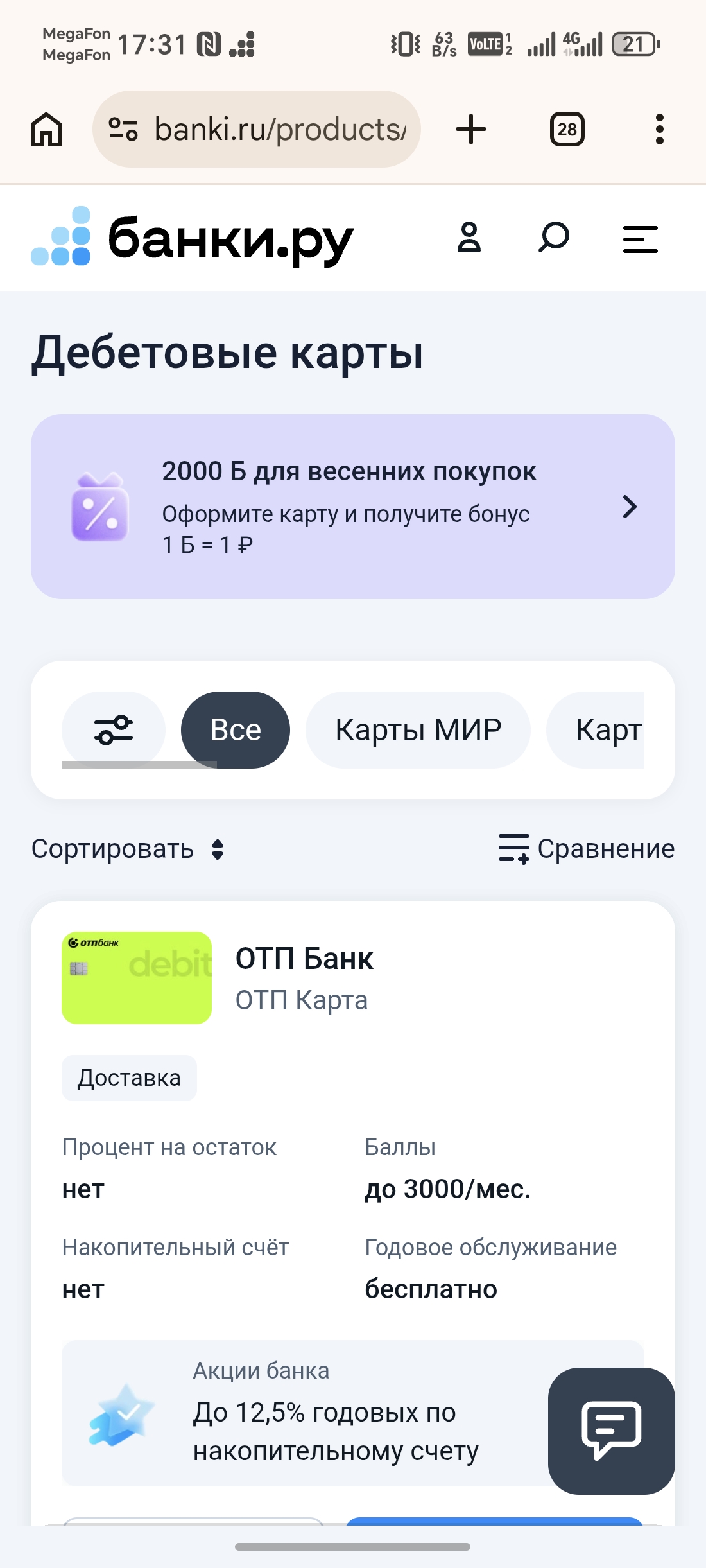

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Родителям трудно объяснить семилетнему ребёнку, почему нельзя купить десять игрушек за один день. Гораздо проще показать, откуда берутся деньги и куда они уходят.

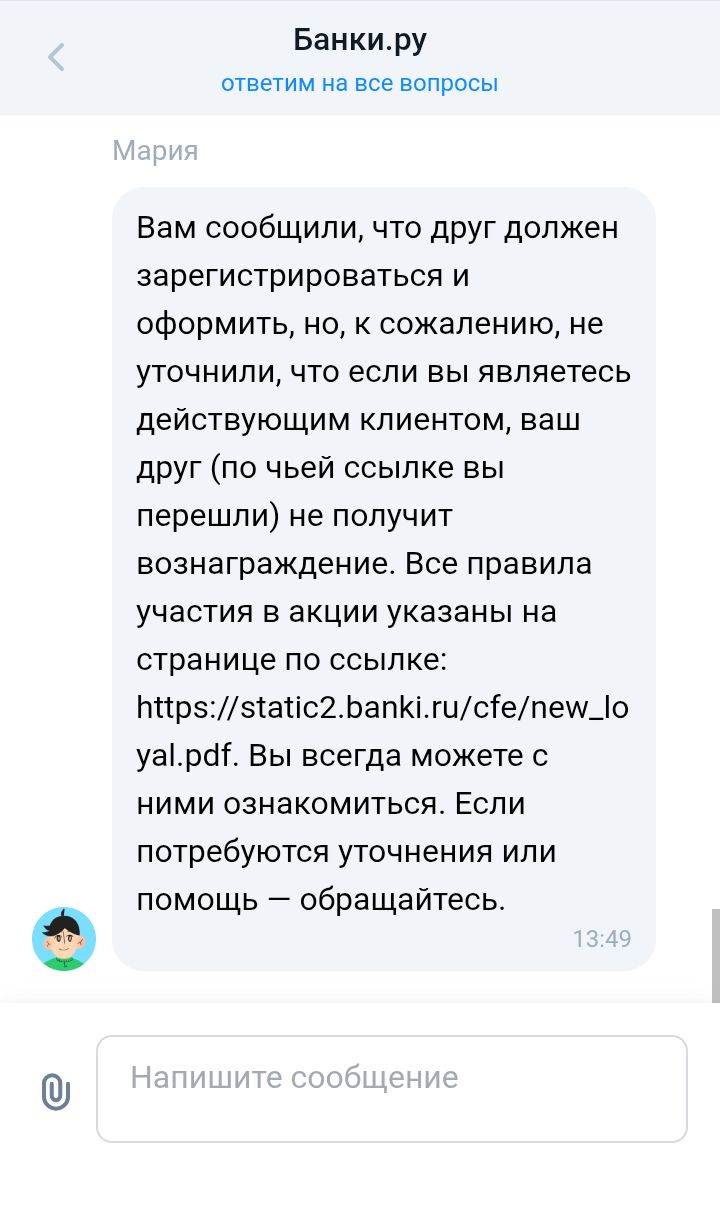

- 23 февраля я решила оформить свою первую дебетовую карту на Банкиру, за которую обещали 2000 банкимани по ссылке от друга, так как именно он уговорил меня оформить карту мне незнакомого банка, убедив меня, что через Банкиру оформлять финансовые продукты это выгодно и надёжно.

- Уже зная, что в акциях бывают подводные камни я написала в чат, чтобы узнать подробности акции. Оператор чата сообщил мне, что я могу перейти по ссылке друга и оформить карту. При этом я получу 2000 банкимани за...

Здравствуйте! Спасибо, что рассказали о ситуации. Хотим подробнее объяснить, почему приняли такое решение. Бонус по реферальной программе могут получить только новые пользователи Банки.ру. Поскольку ваш аккаунт уже был зарегистрирован, мы начислили в личный кабинет только 2000 банкимани по акции за оформление карты. Понимаем, как важно получить ожидаемый бонус. К сожалению, правила не позволяют...

Недавно я решил выпустить для себя новую дебетовую карту с кэшбеком. Я решил подойти к вопросу системно: сравнил предложения разных банков, изучил условия на Банки.ру и выбрал оптимальный вариант для себя. Как это было я расскажу далее.

Сегодня была отозвана лицензия у Банка развития и модернизации промышленности (Банк РМП). Из пресс-релиза на ЦБ РФ: «Банк РМП (АО) не являлся значимым кредитором реального сектора экономики, основные операции проводились в интересах акционеров банка и связанных с ними лиц. Ранее Банк России выявлял в деятельности Банка РМП (АО) сделки, имевшие признаки вывода активов. Информация о них направлялась в правоохранительные органы».

. Сначала в 2020 году у нас с мужем была хорошая ипотека в хорошем банке. К сожалению, в 2024 году этот банк уходит из России и все обязательства и закладная и ипотека в одностороннем порядке переходят в т-банк. 01.04.2026 мы с мужем гасим ипотеку, чтобы продать квартиру и купить новую. Т банк сообщает (врёт), что передали заявление в Росреестр о снятии обременения 02.04.2026. На самом деле они это сделки 04.04.2026. Рассмотрение в Росреестре было 09.04.2026, далее Росреестр сообщает об ошибке...

В конце марта в Москве прошел «Форум МФО. Весна 2026», объединивший представителей Банка России, саморегулируемых организаций и ведущих компаний рынка. В центре внимания оказались вопросы адаптации к новым регуляторным условиям, изменения в клиентском пути и поиск устойчивых моделей развития.

Кажется, что дебетовые карты есть у всех, и они давно стали привычным инструментом. Но если зайти в приложение любого банка, глаза разбегаются: «Gold», «Black», «Premium», «Cashback», «Миллион призов»... Как среди этого многообразия выбрать ту самую, которая будет приносить пользу, а не съедать деньги незаметными комиссиями?Давайте разложим по полочкам 4 главных параметра выбора.

Теперь ставка в первые 2 месяца составляет 14% годовых (ранее 14,3% годовых), с третьего месяца — 4% годовых.

Теперь процентные ставки в зависимости от фактического остатка средств на счете составляют:

Раньше я выбирал вклад просто: где ставка выше — туда и деньги. Потом понял, что обманываю себя. Покажу на примере, на что смотрю сейчас.Допустим, банк А обещает 17% годовых. Банк Б — 16,5%. Казалось бы, выбор очевиден. Но не спешу.