Как я через Банки.ру подобрал карту с кэшбэком и вернул за год заметную сумму

Долгое время я пользовался дебетовой картой своего зарплатного банка и даже не задумывался, что теряю деньги. Кэшбэк там был, но какой-то "средний по больнице" — копейки, которые не влияли на бюджет. Но в какой-то момент я решил посчитать, сколько я трачу в месяц на основные категории, и ужаснулся. Оказалось, что мои привычные расходы — супермаркеты, кафе, аптеки, такси — не совпадают с категориями повышенного кэшбэка моей карты. Я платил за всё по минимальной ставке, в то время как мог бы получать в разы больше. Я зашел на финансовый маркетплейс Банки.ру, чтобы найти карту, которая реально подходит под мои траты. Рассказываю, как выбирал и на что обращал внимание.

С чего я начал и как анализировал свои расходы

Прежде чем лезть в каталог карт, я открыл выписку по своей текущей карте за последние три месяца и выписал основные категории, куда уходят деньги. Получилось примерно так: на первом месте супермаркеты (почти треть всех трат), на втором — кафе и рестораны, на третьем — аптеки и товары для здоровья, на четвертом — транспорт (такси и общественный транспорт), на пятом — регулярные платежи (связь, подписки, ЖКУ). Также были разовые крупные покупки, но их я решил не учитывать — для них кэшбэк не главное.

Дальше я задался вопросом: а какая карта даст мне максимальный кэшбэк именно по этим категориям? Не "на всё подряд" по 1%, а именно повышенный процент на супермаркеты, кафе и аптеки. И отправился искать.

Как я сравнивал карты на Банки.ру

Я зашел в каталог дебетовых карт на Банки.ру и начал изучать. Первым делом отфильтровал карты с бесплатным обслуживанием или с условиями, которые я точно смогу выполнить (например, траты от определенной суммы в месяц). Дальше стал смотреть на категории повышенного кэшбэка.

И тут меня ждало открытие. Оказалось, что у разных банков категории сильно различаются. Одна карта давала повышенный кэшбэк на супермаркеты и кафе, но ничего не давала на аптеки и транспорт. Другая — на супермаркеты и аптеки, но кафе шло по базовой ставке. Третья позволяла выбирать категории самостоятельно каждый месяц — супергибко, но процент был чуть ниже. Четвертая давала высокий процент на всё, но с низким месячным лимитом — то есть быстро упиралась в потолок.

Я понял, что идеальной карты для всех моих категорий не существует. Нужно выбирать приоритеты.

Как я выбирал и на чем остановился

Я решил, что мои топ-3 категории — супермаркеты, кафе и аптеки. Именно на них я трачу больше всего и именно там хочу получать повышенный кэшбэк. Остальное (транспорт, связь, подписки) пусть идет по базовой ставке — это уже бонус.

Из пяти отобранных карт я выделил две финалистки. Первая давала высокий процент на супермаркеты и кафе, на аптеки — средний. Вторая давала высокий процент на супермаркеты и аптеки, на кафе — средний. По сумме трат за три месяца я прикинул, что первый вариант выгоднее: на кафе я трачу чуть больше, чем на аптеки, а разница в проценте покрывает потери по аптекам.

Кроме того, у первой карты был выше месячный лимит на кэшбэк — я не рисковал упереться в потолок. И условия бесплатного обслуживания были проще: достаточно тратить определенную сумму в месяц, а я и так трачу больше.

Оформил карту через заявку на Банки.ру. Карту одобрили, через несколько дней она была у меня. Я перевел на нее основные расходы, а старую зарплатную карту оставил только для зачисления зарплаты.

Что изменилось за несколько месяцев

За первые же месяцы использования новой карты я заметил разницу. Кэшбэк по супермаркетам и кафе стал заметно выше, чем раньше. Сумма, которая возвращалась на счет каждый месяц, перестала быть символической — это уже были деньги, которые можно было направить на что-то приятное или просто оставить как небольшой бонус.

За полгода набежала сумма, которой хватило на несколько походов в ресторан или на небольшой онлайн-курс. И это при том, что я ничего не менял в своих привычках — просто пользовался другой картой.

Мои выводы и советы тем, кто выбирает карту с кэшбэком через Банки.ру

1. Начните с анализа своих трат. Не имеет смысла гнаться за кэшбэком на АЗС, если вы ездите на метро, или на такси, если вы передвигаетесь на личном авто. Посмотрите выписку за 2–3 месяца и поймите, куда реально уходят ваши деньги.2. Выберите 2–3 приоритетные категории. Идеальной карты под все категории не существует. Лучше получить высокий кэшбэк на главные траты и базовый на остальное, чем средний везде.3. Обратите внимание на лимит кэшбэка в месяц. Бывает, что карта дает высокий процент, но лимит маленький — вы быстро достигаете потолка, и дальше кэшбэк идет по минимальной ставке. Учитывайте это, если ваши траты по категории большие.4. Проверьте условия бесплатного обслуживания. Карта с годовым обслуживанием может съесть весь выигрыш от кэшбэка, если вы не выполняете условия для отмены платы. Убедитесь, что условия вам реально выполнить.5. Смотрите не только на кэшбэк, но и на другие плюсы. Процент на остаток, бесплатные переводы, снятие наличных без комиссии — эти опции могут быть важны в повседневном использовании. Сравнить карты по всем параметрам можно в каталоге дебетовых карт на Банки.ру.6. Не меняйте карты каждый месяц. Частая смена карт ради мелких бонусов утомляет и не дает накопительного эффекта. Лучше один раз потратить час на сравнение и выбрать карту, с которой будете жить год или дольше.

Главный урок

Раньше я считал, что кэшбэк — это маркетинговая уловка, которая дает копейки. Оказалось, что я просто не подобрал карту под свои траты. Когда вы начинаете возвращать по несколько процентов с каждой покупки в супермаркете и кафе, это перестает быть копейками. За год набегает сумма, которую уже нельзя назвать символической. И главное — это не требует от вас никаких усилий, кроме одного: один раз правильно выбрать карту. Банки.ру помог мне сделать этот выбор осознанно, а не наугад.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

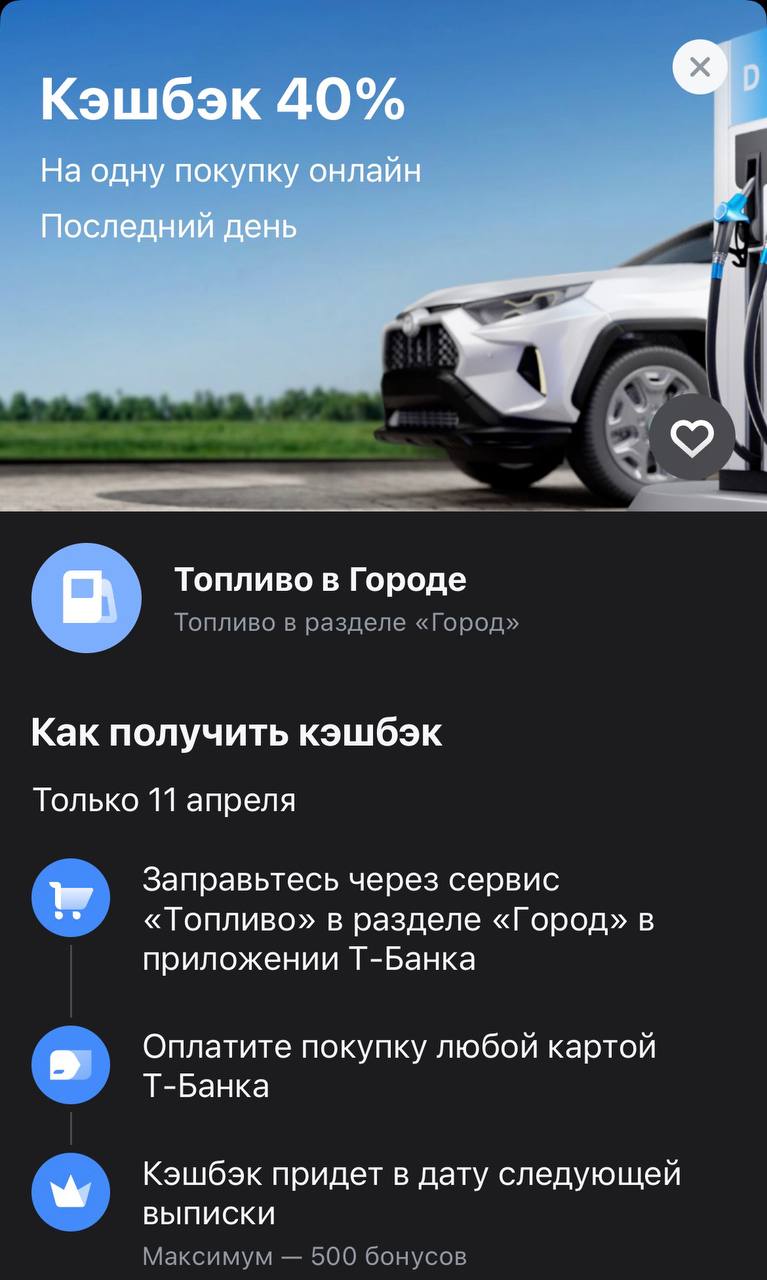

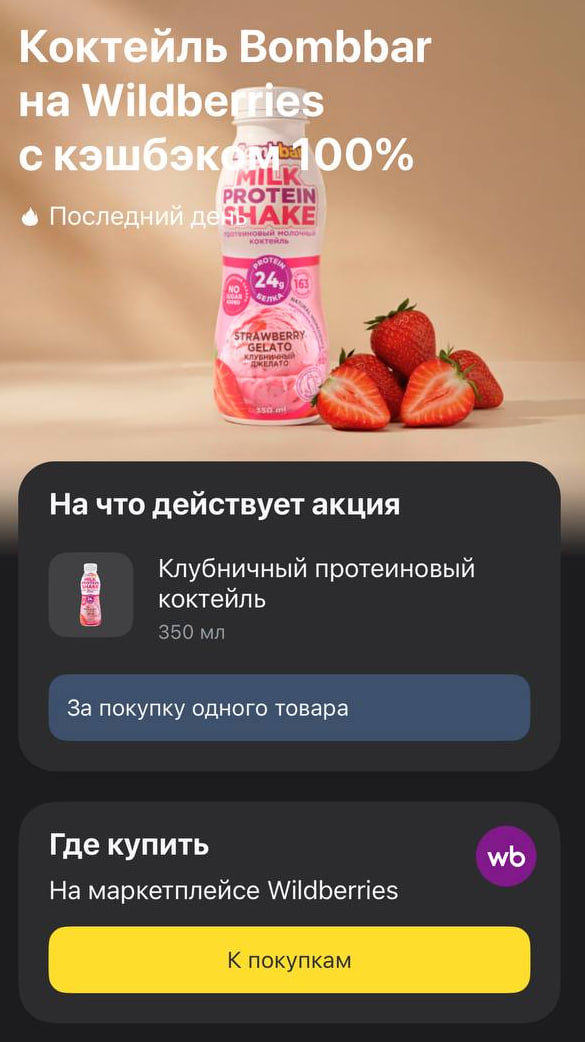

Акция одного дня для тех, кто за рулем

Оформила кредитную карту Т-Банка летом 2025 года. Мне была одобрена кредитная карта Платинум с лимитом 100 тысяч рублей, льготным период 55 дней и бесплатным обслуживанием. Что немаловажно - в льготный период входит операция перевод денег без комиссии. Именно такую карту я и подбирала для себя.

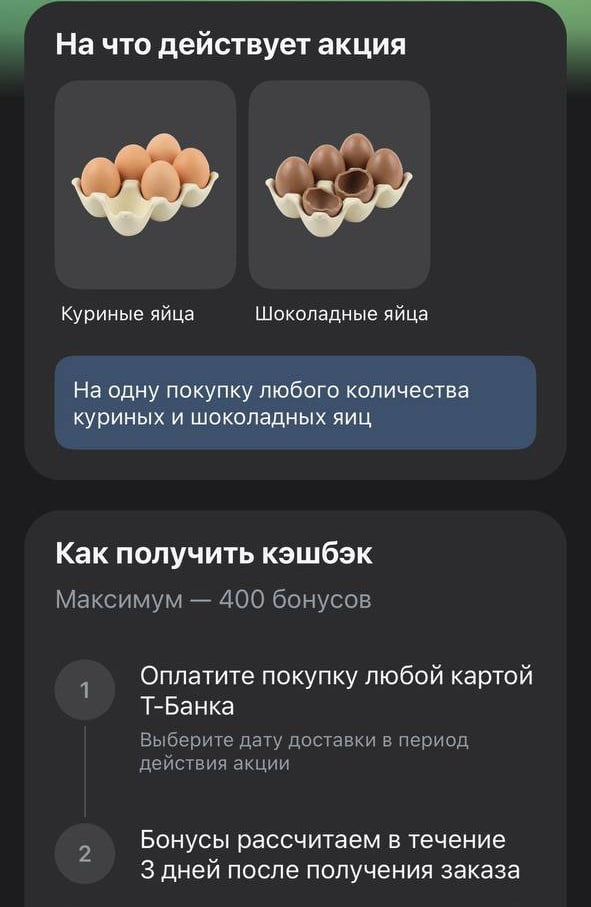

Стандартный праздничный набор, включающий кулич, пасху из творога и дюжину окрашенных яиц, в среднем потянет на 971,97 рубля. Самой доступной позицией в этой корзине оказались яйца — 123,1 рубля за 12 штук.

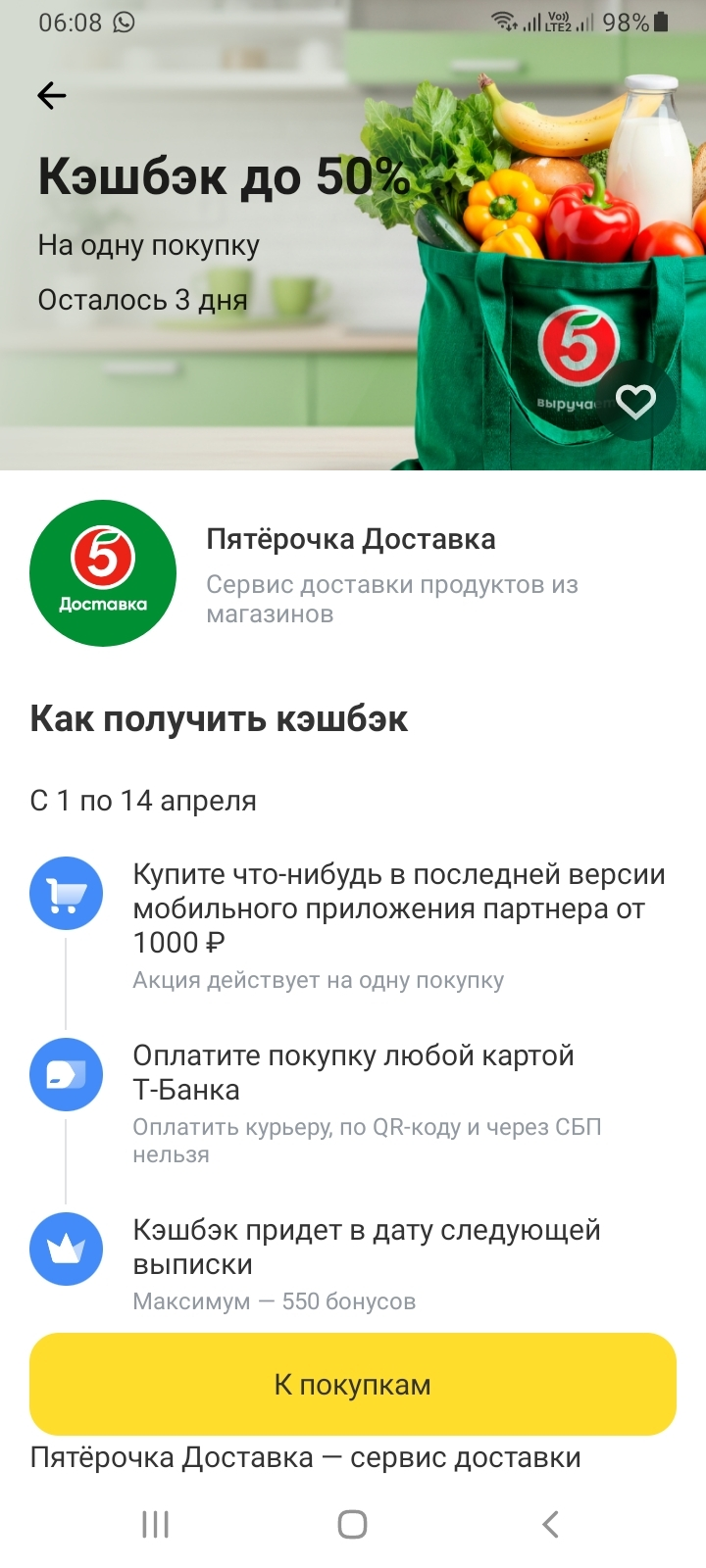

Т-Банк не перестает радовать своих клиентов разнообразными акциями, например еще 4 дня продлится акция - кэшбэк до 50% на одну покупку от 1 тысячи рублей в разделе "Пятерочка Доставка" (сервис доставки продуктов из магазинов). Для этого необходимо:

Аттракцион щедрости для тех, кто в теме

Я получила карту Альфа-Банка в октябре 2025 года и сейчас в полной мере оценила программу лояльности Альфа-Банка. 8 января 2026 года я открыла накопительный счет на минимальный остаток с приветственной ставкой 16%, но не пополнила его, т.к. деньги были размещены на другом вкладе.

Уточню , открыть НС с приветственной ставкой на минимальный остаток или ежедневный остаток ( в Альфа-Банке есть оба варианта ) можно в любое время га 0₽ ( если клиент соответствует требованиям пл статусу,, новый клиент ,, ) и пополнить счёт СРАЗУ в дату открытия или позднее, при этом начисление % происходит с даты со следующей за датой пополнения. По окончанию приветственной...

Праздничная затарка за счет банка

Привет, друзья в Диалоге!

Банки.ру начали платить авторам

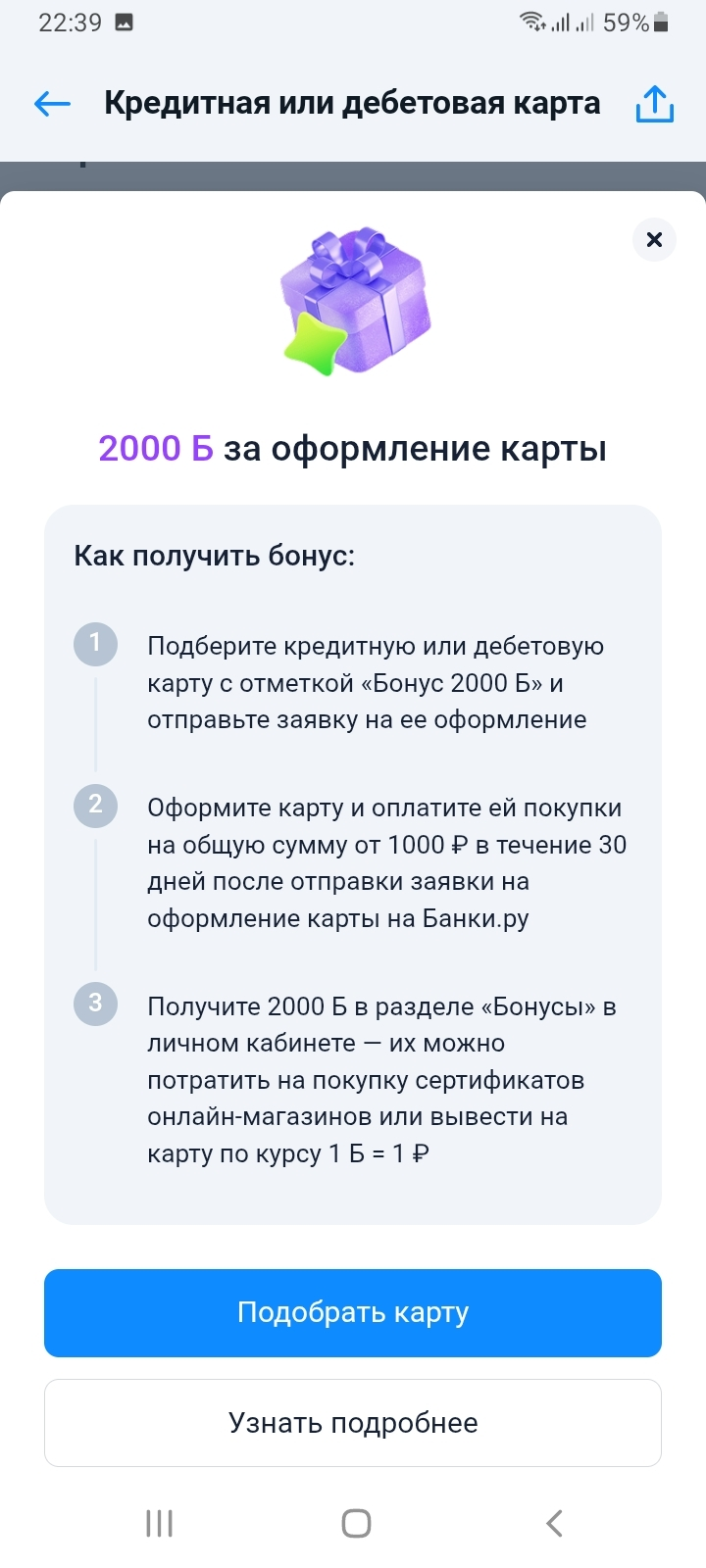

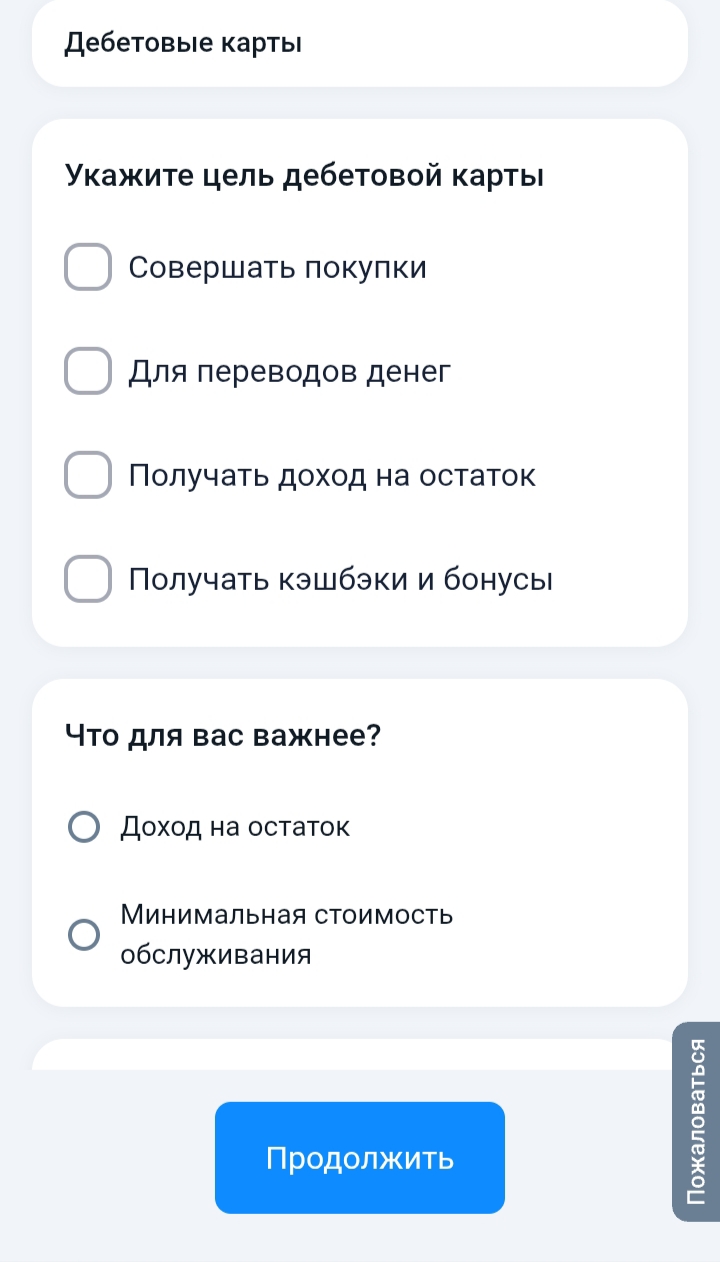

Если вы желаете оформить новую карту банка и не знаете, как это сделать, то вам прямая дорога на финансовый маркетплейс Банки.ру. Здесь имеется возможность оформить дебетовую или кредитную карту любого банка, а еще можно получить бонус за оформление карты 2000 рублей. Вас заинтересовала эта тема? Объясню пошагово, как оформить дебетовую карту.