Как я через Банки.ру выбрал накопительный счет

Долгое время я копил "на большую цель" просто на дебетовой карте. Каждый месяц после зарплаты переводил туда определенную сумму, и она лежала мертвым грузом. Потом я понял, что теряю проценты, и решил переложить накопления на накопительный счет. Но когда начал выбирать, столкнулся с тем, что условия у всех банков разные: где-то ставка падает через два месяца, где-то есть лимит на сумму, где-то требуют траты по карте. Я зашел на финансовый маркетплейс Банки.ру, чтобы сравнить все предложения и найти счет, который подходит именно для моей стратегии — регулярно докладывать и не трогать до цели. Рассказываю, как выбирал и на что обращал внимание.

С чего я начал и какая у меня была задача

У меня была цель — накопить определенную сумму к конкретному сроку (примерно через год). Я планировал каждый месяц после зарплаты переводить на счет фиксированную сумму. Деньги мне были нужны именно к концу срока, но я не исключал, что в экстренной ситуации может понадобиться часть снять раньше. Поэтому вклад с потерей процентов при досрочном расторжении мне не подходил. Накопительный счет казался идеальным вариантом: проценты капают, а снять можно в любой момент без штрафов.

Но когда я начал смотреть предложения, понял, что не все накопительные счета одинаково полезны для регулярных пополнений. Нужно было найти тот, который дает стабильную ставку на длительный срок, не ограничивает сумму пополнений и не требует дополнительных действий.

Как я сравнивал накопительные счета на Банки.ру

Я зашел в каталог накопительных счетов на Банки.ру и начал изучать. Первым делом отфильтровал счета с бесплатным открытием и обслуживанием. Дальше стал смотреть на три ключевых параметра.

Первый параметр — стабильность ставки. Один банк обещал высокую ставку, но только первые два месяца, потом она падала до минимальной. Для моей цели в год это означало, что бóльшую часть срока деньги будут лежать под низкий процент. Я такие варианты отсек сразу. Мне нужен был счет, где хорошая ставка действует долго или бессрочно.

Второй параметр — лимит на сумму высокой ставки. В нескольких банках высокая ставка действовала только на остаток до определенной суммы. Если накопления превышали этот лимит (а к концу года они должны были превысить), то на всё, что сверху, начислялся минимальный процент. Я искал счет без верхнего лимита или с очень высоким лимитом, который я точно не превышу.

Третий параметр — условия для получения максимальной ставки. Некоторые банки требовали тратить определенную сумму по их дебетовой карте каждый месяц, иначе ставка снижалась. Другие — зачислять зарплату на счет. У меня зарплата приходила в другой банк, и менять я ее не планировал. Поэтому я выбрал счет без таких требований.

Четвертый параметр — возможность пополнения. Казалось бы, это очевидно для накопительного счета, но я все равно проверил: везде пополнение было без комиссий и ограничений. Но в некоторых банках была минимальная сумма пополнения, что для моих регулярных переводов было не критично.

На чем я остановился и как оформил

После нескольких дней сравнения я выбрал накопительный счет в банке из топ-20 по активам. Условия были такими: фиксированный процент на весь остаток без верхнего лимита, ставка действует длительный срок (больше года), начисление процентов каждый месяц на фактический ежедневный остаток, бесплатное обслуживание без дополнительных условий, пополнение без комиссий и от суммы, которую я планировал переводить.

Оформил счет через заявку на Банки.ру. Заполнил форму, через некоторое время позвонил менеджер, подтвердил открытие. Весь процесс занял около получаса. После этого я настроил автоматический перевод с зарплатной карты на накопительный счет в день зарплаты. Деньги стали уходить на накопления сами, без моего участия.

Как счет показал себя за несколько месяцев

Прошло несколько месяцев. Регулярные переводы происходят автоматически, проценты начисляются каждый месяц на остаток. Я вижу в приложении, как сумма на счете растет не только за счет моих переводов, но и за счет процентов. Это приятно мотивирует продолжать.

Однажды мне понадобилась небольшая сумма на незапланированные расходы. Я перевел ее обратно на карту в тот же день — без потери процентов, без штрафов, без звонков в банк. Через пару дней, когда финансовый вопрос решился, я перевел деньги обратно. Если бы это был вклад, такая операция была бы невозможна или привела бы к потере процентов.

Пока я доволен. Счет работает как часы, проценты капают, условия не менялись. Главное — я избавился от соблазна потратить накопления, потому что они лежат на отдельном счете, а не на карте перед глазами.

Мои выводы и советы тем, кто выбирает накопительный счет для регулярных накоплений через Банки.ру

- Определите свой горизонт накопления. Если вам нужен счет на несколько месяцев — можно взять вариант с высокой "приветственной" ставкой. Если на год и больше — ищите счет с долгосрочной или бессрочной ставкой.

- Учитывайте лимит на сумму высокой ставки. Если вы планируете накопить больше этого лимита, реальная доходность будет ниже заявленной. Для крупных накоплений ищите счет без верхнего лимита.

- Проверьте, не требует ли банк дополнительных условий. Траты по карте, зарплатный проект, минимальный остаток — всё это усложняет жизнь. Если вам неудобно выполнять условия, ищите счет без них.

- Настройте автопополнение в день зарплаты. Это дисциплинирует и избавляет от соблазна "потратить сначала, а остаток — отложить". Лучше отложить сразу, а тратить то, что осталось.

- Помните про ликвидность. Главное преимущество накопительного счета перед вкладом — доступность денег. Но эта доступность требует самодисциплины: не снимайте деньги на импульсивные покупки. Подобрать подходящий счет под свой сценарий можно в каталоге накопительных счетов на Банки.ру.

Главный урок

Раньше я считал, что все накопительные счета одинаковы. Оказалось, что разница в условиях может стоить тысяч рублей за год. Правильно выбранный счет — тот, где ставка стабильна, нет верхнего лимита и нет требований по тратам. Он не принесет сверхдоходов, но даст честный процент и полную гибкость. Банки.ру помог мне быстро сравнить десяток предложений и выбрать то, которое идеально подходит под мою стратегию "регулярно пополняю и не трогаю". Теперь мои накопления работают, а я сплю спокойно.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

На чем сейчас больше зарабатываете в месяц на категориях кэшбэка или на процентах по накопительному счету?

Кредитная карта "120 дней без процентов" Сбербанка долгое время была у меня единственной кредитной картой. Периодически совершала по ней покупки, когда не хватало денег до зарплаты. Потом я долгое время ей не пользовалась и Сбербанк снизил лимит с 200 тысяч до 10 тысяч рублей.

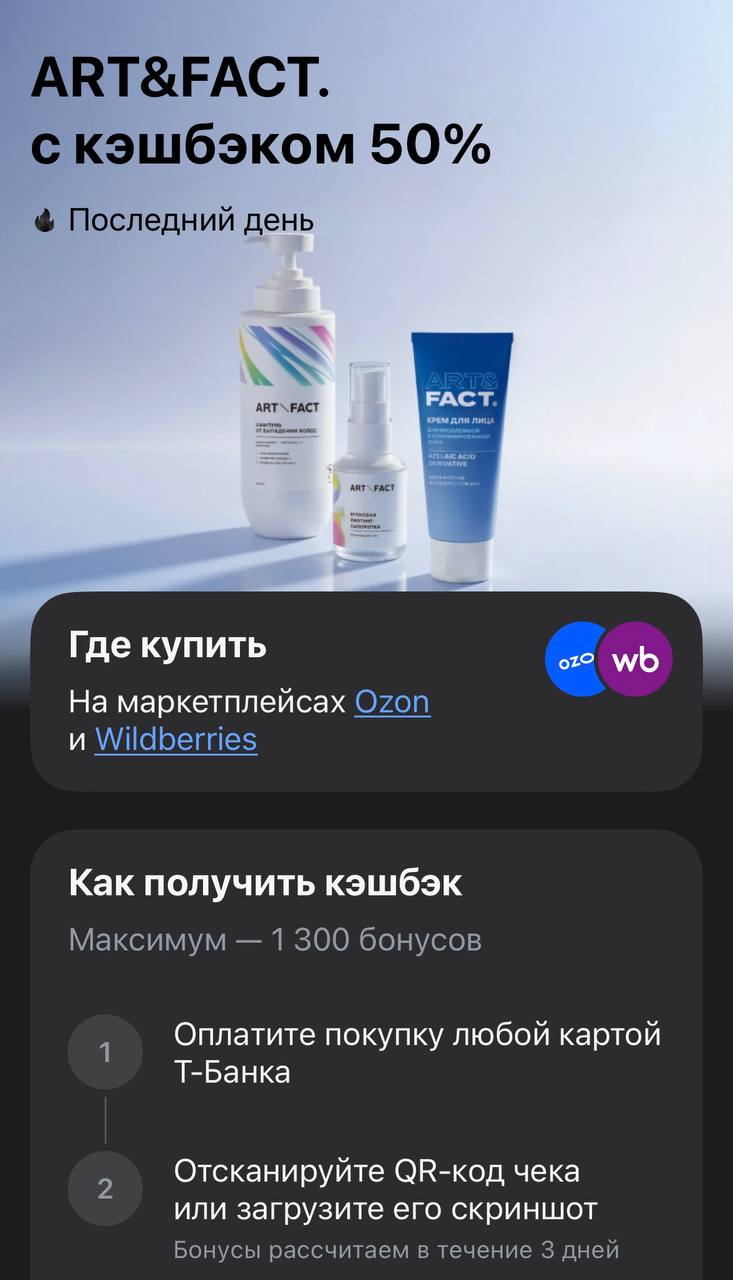

Т-Банк сегодня закрывает одну из самых выгодных акций апреля для тех, кто пользуется качественной уходовой косметикой. Речь идет о возврате 50% стоимости за покупку продукции бренда Art&Fact. Предложение краткосрочное, и сегодня, 12 апреля 2026 года, — последний день, когда можно совершить покупку и претендовать на выплату. В отличие от продуктовых категорий, здесь есть свои технические сложности с подтверждением чека, так как покупка проходит через крупные маркетплейсы.

Здравствуйте, читатели новостей данного приложения. Кто-то может дать совет, как вылезти из долгов по кредитке?🥲

Я являюсь клиентом МТС Банка и обращаюсь с жалобой по поводу невозможности обменять накопленный кешбэк на рубли.Кратко изложу суть проблемы:На моём счёте/карте накоплен кешбэк в размере 2 409 рублей.Ранее я неоднократно (примерно 5–6 раз) обращалась в службу поддержки банка с вопросом о том, как можно обменять кешбэк на рубли.В ответ сотрудники поддержки сообщали, что функция обмена скоро появится в моём личном кабинете.24.03.2026 кнопка для обмена кешбэка действительно появилась, однако при...

Летом 2025 года я получила дебетовую и кредитную карту Озон Банка, но до последнего времени они лежали у меня без дела, потому что я ими не пользовалась. Сейчас ситуация поменялась - Озон Банк проводит выгодные акции, благодаря которым можно получить повышенный кэшбэк за покупки. Например, 07.03.2026 года я активировала акцию "5% кэшбэка при онлайн и офлайн покупок Озон картой" и максимально выгодно совершала покупки в течение одного месяца, оплачивая все покупки Озон картой.

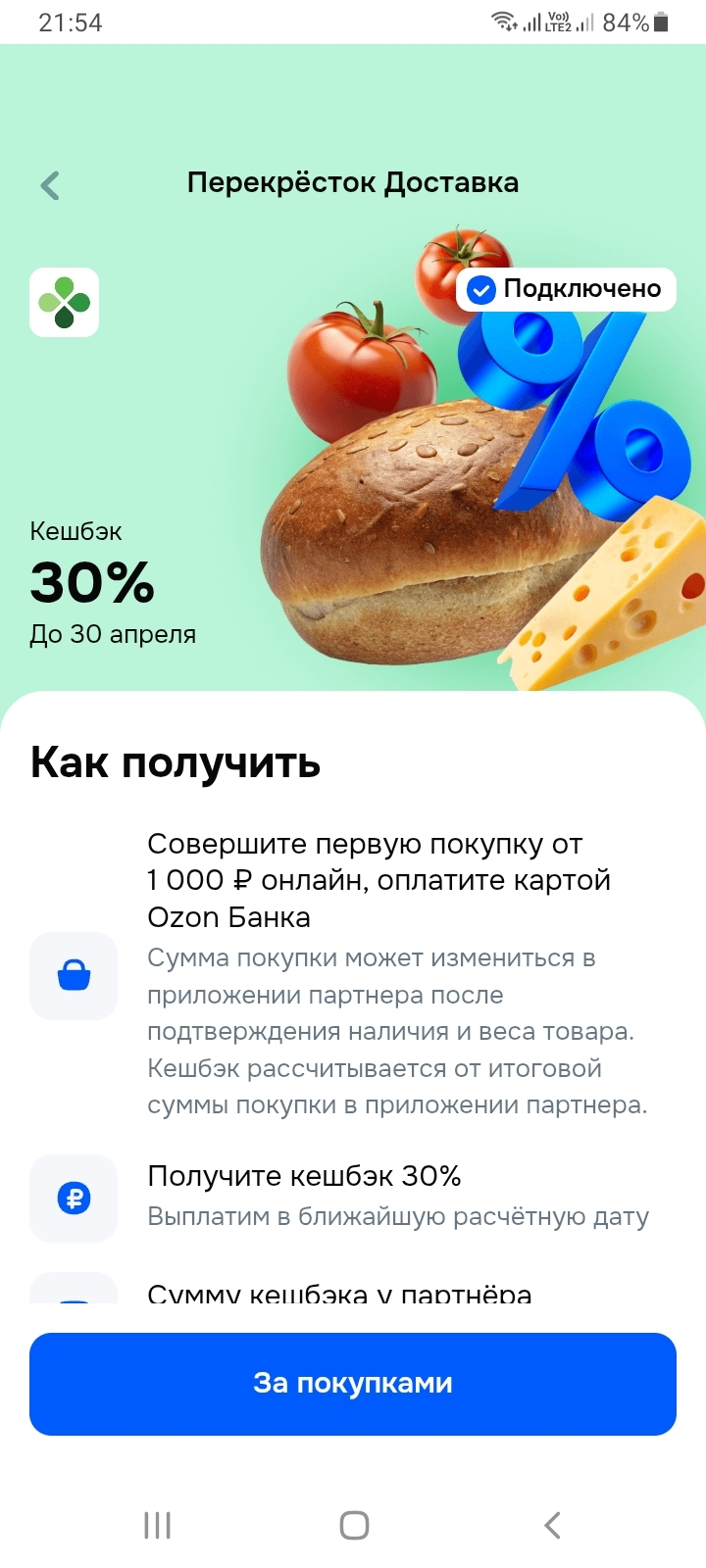

Озон Банк запустил акцию для тех, кто заказывает продукты через сервис «Перекресток Доставка». Сейчас можно вернуть 30% от чека, но предложение ограничено по времени и действует только до 30 апреля 2026 года. Здесь есть жесткий лимит на первую покупку и отсечка по максимальной сумме выплаты, так что нужно заранее рассчитать корзину, чтобы не остаться без бонусов из-за пары рублей разницы в итоговом весе товара.

Привет, Диалог.В 2026 году программы кэшбэка продолжают меняться. Банки ввели больше механик с выбором категорий, барабанами и случайными акциями, но одновременно ужесточили лимиты и условия начисления. Я за последний год активно пользовался разными картами и хочу поделиться тем, что вижу на практике.Главные изменения, которые заметили многие:Лимиты кэшбэка чаще всего 5–7 тысяч рублей в месяц (иногда выше при определённых подписках).Появилось больше «барабанов» и случайных категорий — иногда...

В мобильном приложении Т-Банка появилась акция на ложковые йогурты Epica с возвратом 50% от стоимости. Предложение краткосрочное — в приложении висит таймер «Остался 1 день», так что забирать бонус нужно сегодня. Это партнерский кэшбэк, который начисляется за покупку конкретного товара, но здесь есть жесткие ограничения по ассортименту, на которых легко потерять выплату.

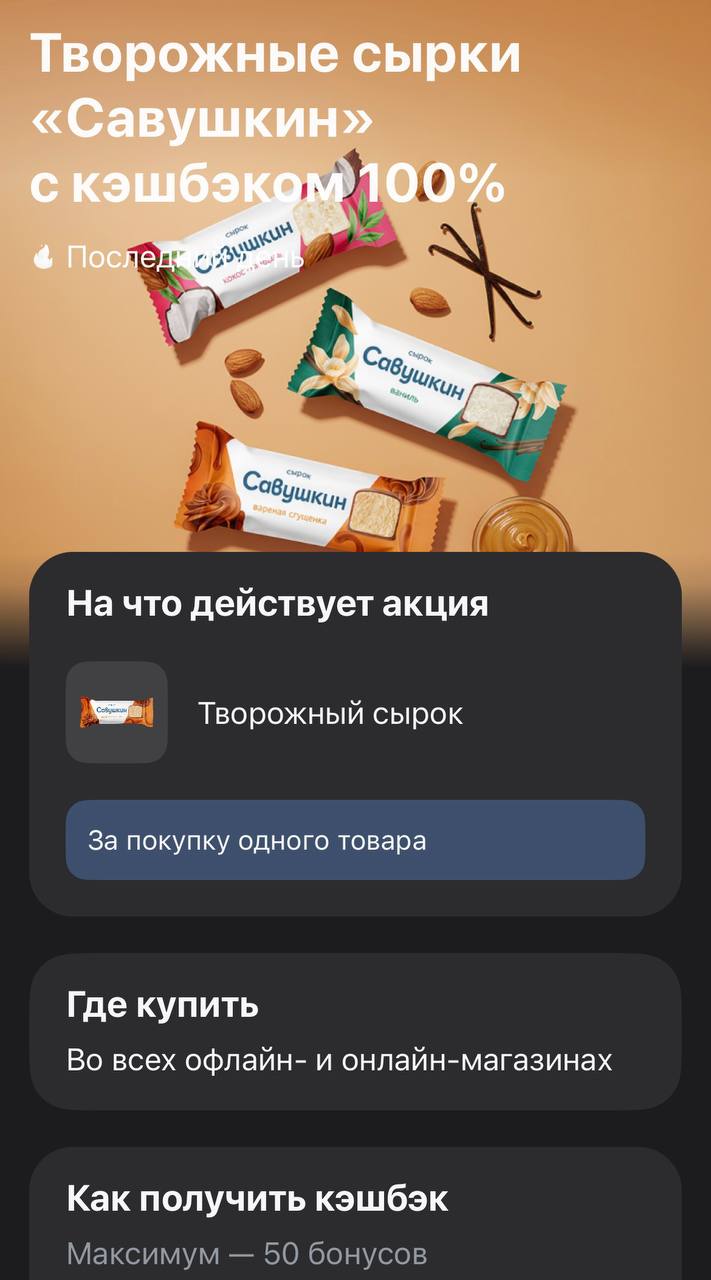

Т-Банк сегодня выкатил очередную порцию «халявы» для своих клиентов. В разделе спецпредложений появилась акция на творожные сырки бренда «Савушкин» с полным возвратом стоимости. Тема максимально простая: покупаешь один сырок, а банк возвращает его стоимость деньгами на счет. Никаких скрытых условий.