Россияне начали массово покупать квартиры без ипотеки

Еще несколько лет назад покупка квартиры без ипотеки казалась редкостью. Сегодня ситуация изменилась: россияне массово отказываются от кредитов и находят альтернативные способы покупки недвижимости. Как сообщили в исследовании ВТБ и М2, о котором рассказали на Банки.ру, доля сделок без ипотеки в 2025 году достигла 68% — это рекорд минимум за последние пять лет.

Это не просто статистика. За цифрами — изменение поведения покупателей, рост альтернативных схем и адаптация рынка к дорогим кредитам. И, судя по отзывам и кейсам пользователей, многие начали искать собственные способы купить жилье без долгов на десятилетия.

По итогам 2025 года россияне заключили почти 2 млн сделок без ипотеки. При этом количество ипотечных сделок сократилось на 11% по сравнению с предыдущим годом. Особенно активно покупали недвижимость в декабре — в среднем 9,5 тысячи сделок в день. Большинство таких покупок — это квартиры (74%). Еще 18% пришлось на нежилые помещения и 7% — на машино-места. При этом средняя стоимость объектов осталась довольно высокой: около 6 млн рублей на вторичном рынке и 6,1 млн рублей в новостройках.

Фактически это означает, что люди покупают недвижимость без кредита даже при относительно высокой стоимости объектов. Значит, покупатели находят альтернативные источники финансирования — накопления, рассрочки, продажи старого жилья или комбинированные схемы.

Как покупают жилье без ипотеки

Судя по пользовательским обсуждениям и кейсам, существует несколько популярных сценариев. Один из самых распространенных — продажа старой квартиры и доплата накоплениями. Например, семья продает однокомнатную квартиру и добавляет накопленные средства, чтобы купить жилье большей площади. В этом случае ипотека становится не обязательной, даже если денег немного не хватает.

Другой сценарий — длительное накопление. Некоторые пользователи рассказывают, что откладывали средства несколько лет, размещая деньги на вкладах и накопительных счетах. Когда ставки выросли, накопления начали приносить ощутимый доход, и покупка без кредита стала реальной. Также популярной стала рассрочка от застройщиков. Покупатели вносят крупный первоначальный платеж и затем постепенно выплачивают оставшуюся сумму без банковского кредита. Особенно часто такие схемы применяются при покупке новостроек.

Есть и комбинированные варианты — часть денег дают родственники, часть — собственные накопления, часть — продажа другого имущества. В результате покупка проходит без классической ипотеки. Такие истории перестали быть редкостью — именно поэтому статистика по неипотечным сделкам выросла до рекордного уровня.

Почему россияне начали отказываться от ипотеки

Главная причина — дорогая ипотека. Когда процентные ставки растут, ежемесячные платежи становятся слишком высокими. Многие покупатели начинают искать альтернативы, чтобы избежать долгосрочных обязательств. Второй фактор — накопления населения. В период высоких ставок россияне активно размещали деньги на вкладах и накопительных счетах. Это позволило накопить больше средств и снизить зависимость от кредитов. Третья причина — изменение поведения покупателей. Люди стали осторожнее относиться к долгосрочным долгам. Ипотека на 20–30 лет воспринимается как риск, особенно в условиях экономической неопределенности.

Кроме того, застройщики начали активнее предлагать альтернативные схемы — рассрочки, трейд-ин, специальные условия для покупателей с наличными. Банковские ставки по ипотеке напрямую зависят от ключевой ставки Центробанка. Когда ставка высокая, кредиты становятся дорогими, а спрос падает. Также важно, что многие банки ужесточили требования к заемщикам — выросли требования к первоначальному взносу, доходу и долговой нагрузке. Это автоматически сократило число людей, которые могут взять ипотеку.

В то же время альтернативные схемы покупки не регулируются так жестко. Рассрочки от застройщиков, покупка за наличные или сделки между физлицами позволяют обойти банковские ограничения. Чаще всего покупка без ипотеки происходит, когда у человека уже есть жилье для продажи, накоплена значительная сумма, покупается недорогой объект или используется рассрочка от застройщика. Также такие сделки часто происходят на вторичном рынке — там проще договориться об индивидуальных условиях и быстрее закрыть сделку.

Что это значит для покупателей и как действовать

Рост неипотечных сделок показывает, что рынок адаптируется к дорогим кредитам. Покупатели ищут гибкость, а не долгосрочные обязательства. При этом важно понимать: покупка без ипотеки — не всегда проще. Часто это требует длительного накопления, продажи активов или поиска сложных схем. Однако для многих это становится способом снизить финансовую нагрузку и избежать переплаты по процентам.

Если вы тоже рассматриваете покупку без ипотеки, сначала стоит оценить свои накопления и активы. Часто люди недооценивают, сколько средств можно собрать за счет продажи имущества, вкладов или помощи семьи. Также важно сравнить варианты — иногда рассрочка от застройщика оказывается выгоднее ипотеки, особенно если срок выплат короткий. Еще один шаг — изучить рынок вторичного жилья. Там часто можно договориться о скидке при оплате наличными.

Если у вас есть значительная сумма накоплений, стабильный доход и возможность накопить недостающую часть за короткий срок — покупка без ипотеки может быть реальной. Также важно учитывать сроки. Если жилье нужно срочно, ипотека может быть единственным вариантом. Покупатели обычно используют комбинированный подход: часть средств — накопления, часть — продажа старой недвижимости, часть — рассрочка. Такой подход снижает кредитную нагрузку и уменьшает переплату.

Как избежать ошибок

Покупка без ипотеки требует большой суммы сразу. Это снижает финансовую подушку безопасности, что может быть рискованно. Также важно учитывать расходы на ремонт, оформление сделки и переезд. Иногда после покупки без кредита средств на дополнительные расходы почти не остается. Еще один момент — ликвидность. Если все деньги вложены в недвижимость, быстро получить средства в случае необходимости будет сложно.

Чтобы избежать ошибок, лучше заранее сформировать финансовую подушку и не вкладывать все накопления в жилье. Также стоит сравнить несколько вариантов — вторичку, новостройку, рассрочку. Важно учитывать не только цену квартиры, но и дополнительные расходы. И главное — не торопиться. Покупка без ипотеки требует более тщательной подготовки.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Сегодня открылась и сразу же закрывается акция в сервисе «Город» от Т-Банка, которая позволяет получить банку горошка «Бондюэль» с полным возвратом стоимости. Это предложение действует только для онлайн-заказов внутри банковского приложения, поэтому обычная покупка в розничном магазине у дома под условия не попадет. Банк обнуляет чек на одну позицию, чтобы стимулировать пользователей чаще заказывать продукты через собственный интерфейс доставки.

Кредитные карты в 2026 году — это уже не просто «дорогой кредит», а мощный финансовый инструмент. Большинство людей знают про кэшбэк и 50–60 дней без процентов. Но настоящие «секреты», о которых редко говорят вслух, позволяют зарабатывать тысячи рублей в месяц практически без риска. Главное — дисциплина и понимание механики.

Еще одно своевременное предложение от Сбербанка и Okko для тех, кто уже решил, что на майские поедет отдыхать. В сервисе Отелло до 15 апреля бронируйте новое приключение и получайте скидку 15% на бронь отелей.

УБРиР запустил кредитную карту «До зарплаты +». Процентная ставка устанавливается в размере 0,01% годовых. Полная стоимость кредита составляет 0,009%–0,013% годовых. Льготный период до 1094 дней распространяется на покупки по карте, операции снятия наличных и переводы. Обслуживание — 0,35% в день от задолженности на карточном счёте.

Банк Ак Барс уведомил : 1)с 20.04 срок уведомления о предстоящих изменениях по НС будет - 5дней. 2) с 15.04 верхняя (максимальная)сумма по НС 30млн ₽ для получения макс ставки.

ГПБ изменяет с 15.04 варианты открытия аклада ,, В Плюсе,,. Будет возможность открыть этот вклад , только при условии выплаты % в конце срока( ранее и ежемесячно )

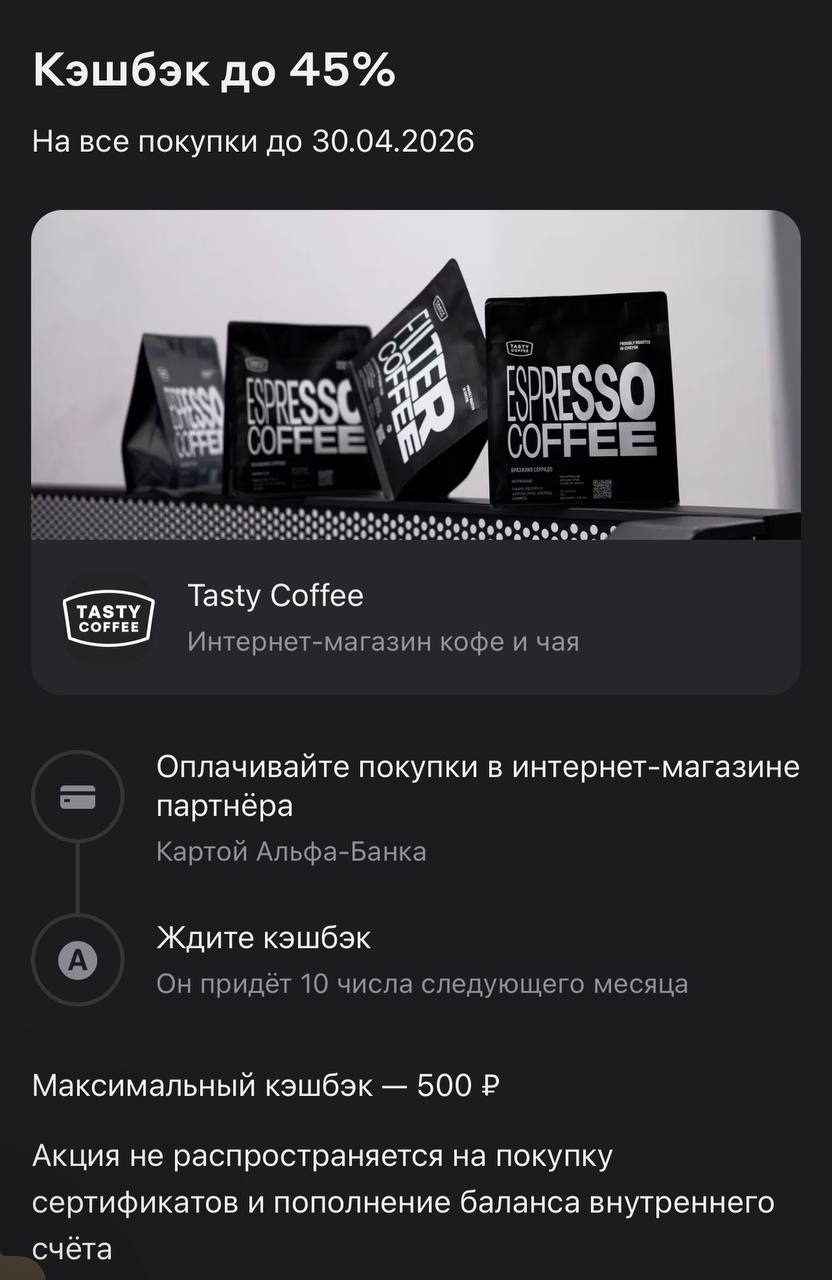

Альфа-Банк продолжает конкурировать с Т-Банком в категории спецпредложений и запустил крупную акцию на покупку свежеобжаренного кофе бренда Tasty Coffee. До конца апреля можно вернуть до 45% от стоимости заказа, что делает это предложение одним из самых выгодных для любителей качественных напитков. Акция ориентирована на онлайн-покупки в интернет-магазине партнера, и хотя процент возврата выглядит внушительно, у него есть четкий денежный лимит, который стоит учитывать при наполнении корзины.

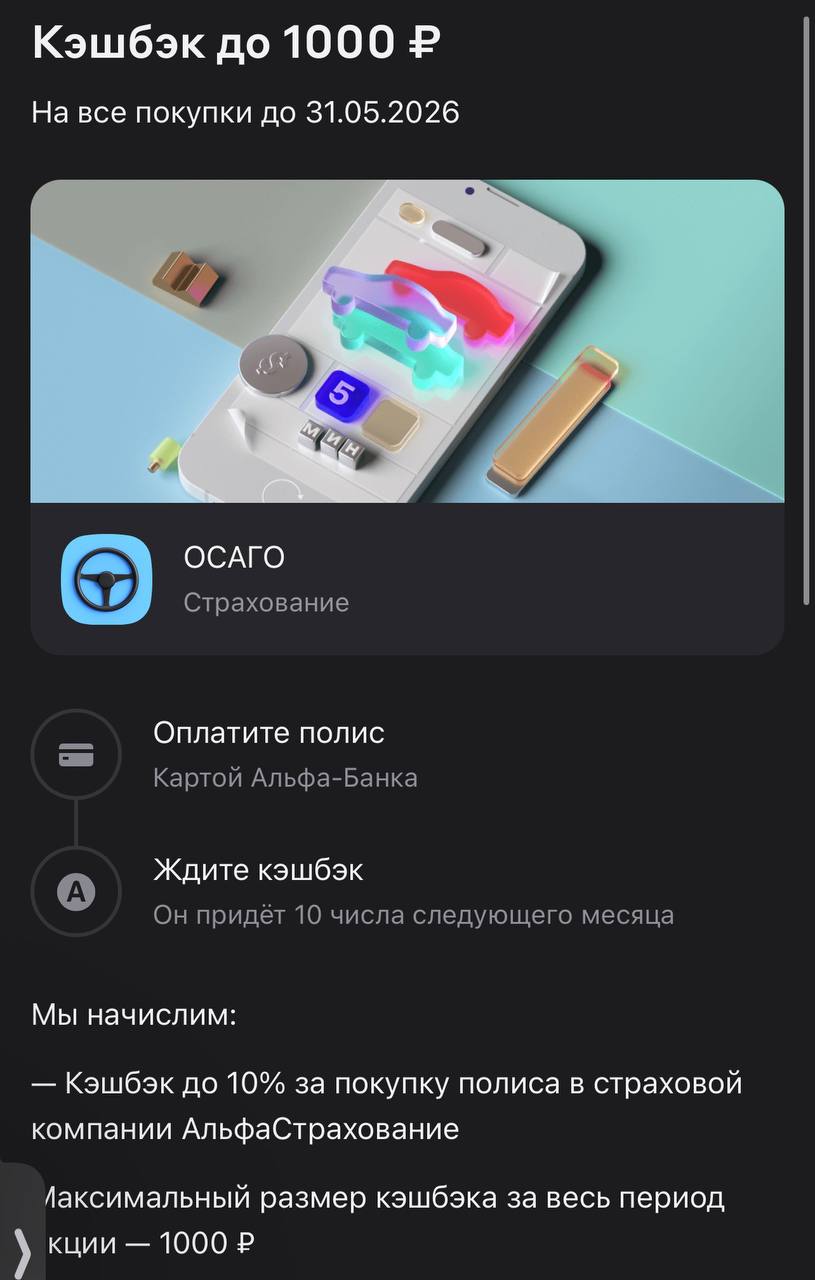

Альфа-Банк выкатил акцию для автомобилистов, предлагая вернуть до 10% от стоимости полиса ОСАГО. Это партнерская программа, которая действует до конца мая. Если у вас подходит срок продления страховки, сейчас отличный момент закрыть этот вопрос и получить часть денег обратно на счет. В отличие от мелких покупок, здесь сумма возврата может быть весьма ощутимой, но есть свои нюансы по выбору страховой компании и отображению бонусов в мобильном приложении.

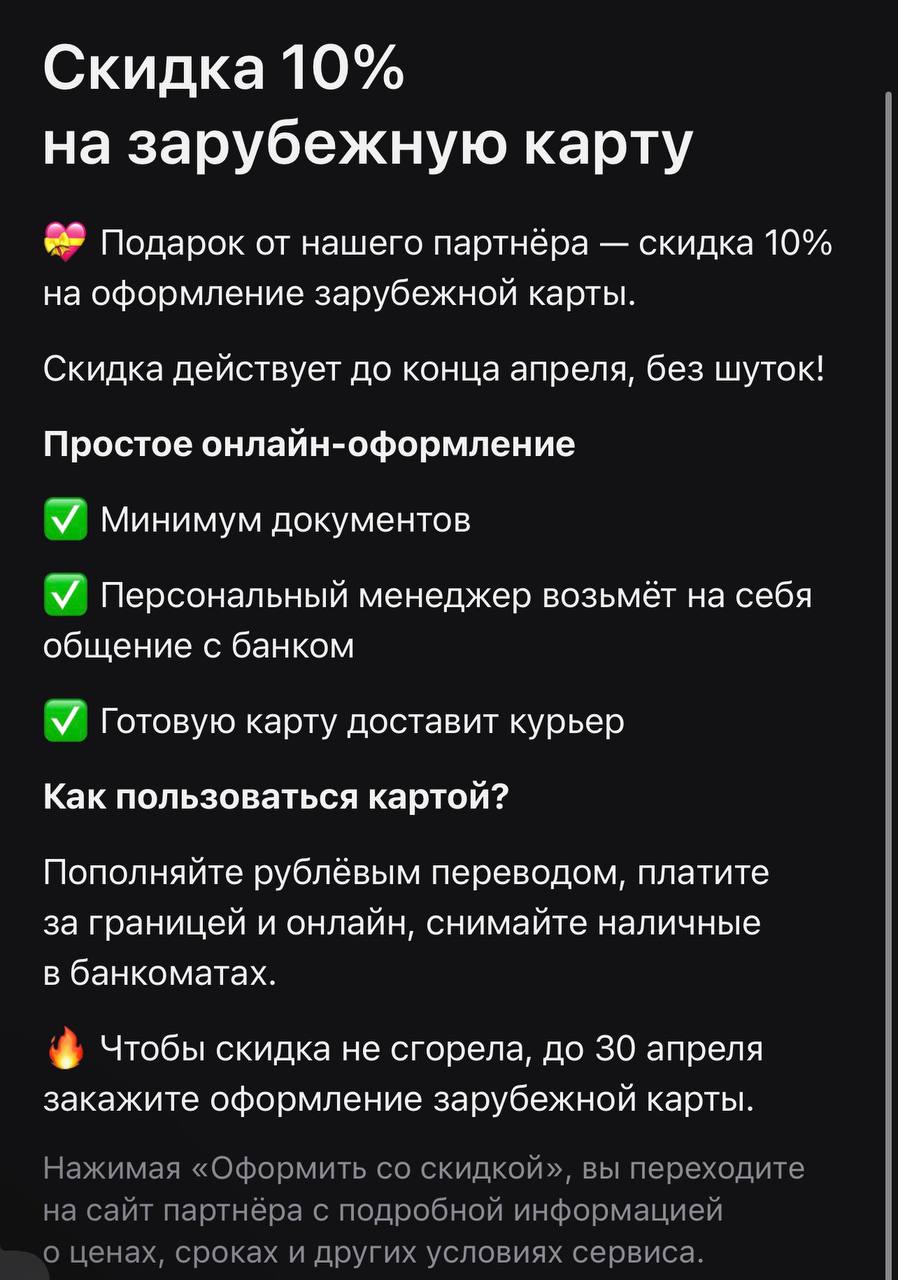

Альфа-Банк представил спецпредложение для тех, кому нужна рабочая карта для поездок за границу и оплаты иностранных сервисов. До 30 апреля можно оформить зарубежную карту со скидкой 10% через партнера банка. В текущих условиях это одно из самых простых решений для восстановления доступа к привычным онлайн-подпискам и комфортных путешествий без необходимости везти с собой пачки наличных.

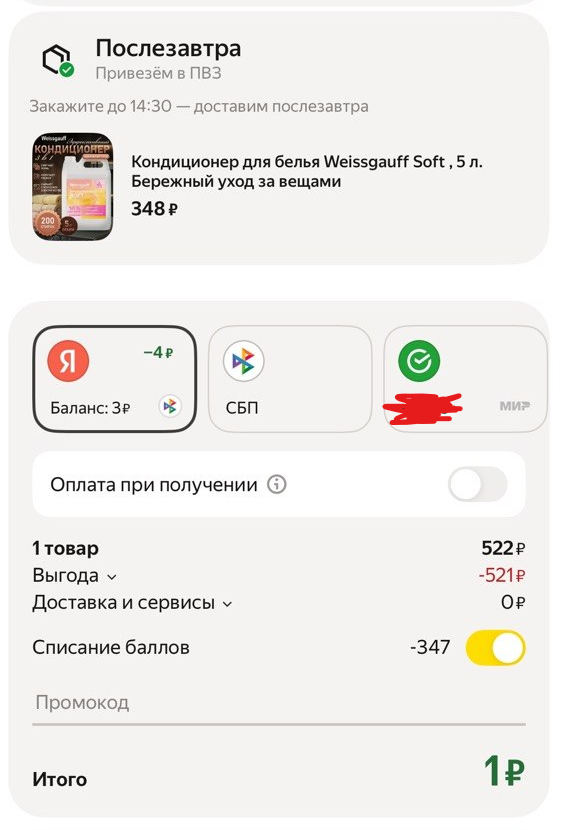

На самом деле, конечно, не совсем за 1 рубль, а за 1 рубль + 347 бонусов, но! Когда уже потратил кучу денег на билете на концерт, то 10% кешбека - воспринимается уже как бесплатные деньги. Так что вот вам история о покупке целых 5 литров кондиционера для белья за 1 рубль на Яндекс маркете.