Банковские карты: как выбрать инструмент, который помогает управлять финансами

В начале 2026 года в России выпущено более 540 миллионов банковских карт — это в среднем несколько карт на одного человека. При этом темпы роста постепенно снижаются: банки всё меньше гонятся за количеством и всё больше — за качеством продуктов.

Сегодня карта — это уже не просто средство оплаты, а полноценный финансовый инструмент: с кэшбэком, доходом на остаток, аналитикой расходов и интеграцией с современными способами оплаты.

Разберёмся, какие карты актуальны в 2026 году и как выбрать ту, которая действительно работает на вас.

1. Основные типы банковских карт

Дебетовые карты

Самый распространённый и безопасный вариант — вы тратите только свои деньги.

Что актуально в 2026 году:

- Кэшбэк до 30–50% в рамках акций и партнёрских предложений (обычно с лимитами по сумме возврата).

- Базовый кэшбэк 1–5% в популярных категориях.

- Проценты на остаток — чаще через накопительные счета или при выполнении условий (до ~15–16% годовых в зависимости от ставок на рынке).

- Бесплатное обслуживание при выполнении простых условий (оборот или остаток).

Кредитные карты

Подходят для краткосрочных заимствований.

- Льготный период (грейс-период) — обычно 50–120 дней, у некоторых банков до 180 дней.

- Длительные периоды (до 200–300 дней) встречаются как акционные предложения для новых клиентов и требуют внимательного изучения условий.

Важно: если не погасить долг в срок, ставка может быть высокой, и вся выгода исчезает.

Виртуальные и цифровые карты

Оформляются мгновенно в приложении банка.

- Удобны для онлайн-покупок и подписок

- Позволяют устанавливать лимиты

- Часто используются как дополнительный уровень безопасности

Карты платёжной системы «Мир»

В 2026 году это основная платёжная система внутри России.

- Используется для зарплатных и социальных выплат

- Стабильно работает внутри страны

- За рубежом принимается ограниченно, и список стран может меняться

Карты международных систем, выпущенные российскими банками, продолжают работать внутри РФ, но их функциональность постепенно сокращается.

2. Как выбрать карту в 2026 году

Главная ошибка — выбирать «самую выгодную карту» по рекламе. Лучше отталкиваться от своих привычек.

Обращайте внимание на:

Кэшбэк

Выбирайте категории, в которых реально тратите деньги (еда, транспорт, маркетплейсы, кафе).

Процент на остаток

Чаще выгоднее использовать связку: карта + накопительный счёт.

Обслуживание

Оптимально — бесплатное при обороте от 5–15 тыс. рублей или при наличии остатка.

Переводы

Бесплатные переводы через СБП (по номеру телефона) — уже стандарт.

Безопасность

- push-уведомления

- виртуальные карты

- биометрия

Приложение банка

Хорошее приложение = половина удобства:

- аналитика расходов

- категории

- напоминания и автоплатежи

👉 Практический совет: используйте агрегаторы (например, Banki.ru), чтобы подобрать карту под свои реальные траты.

3. Главные тренды 2026 года

СБП и QR-коды

Система быстрых платежей становится основным способом переводов и оплаты. Развиваются универсальные QR-решения.

Цифровой рубль

С 2026 года начинается более широкое внедрение. Для пользователей он остаётся добровольным инструментом.

Биометрия

Оплата по лицу и другим биометрическим данным активно развивается и постепенно становится привычной.

Новые технологии оплаты

Банки тестируют альтернативы NFC, включая решения на базе Bluetooth (BLE), расширяющие сценарии бесконтактной оплаты.

Снижение роли пластика

Физические карты постепенно отходят на второй план — их заменяют смартфоны и цифровые сервисы.

4. Как карты помогают управлять финансами

- Автоматическая аналитика расходов

- Кэшбэк возвращает часть трат

- Проценты на остаток позволяют получать небольшой доход

- Виртуальные карты помогают контролировать онлайн-платежи

- Накопительные счета дают доход с ежедневным начислением

Важно: карта — это инструмент оптимизации расходов, а не способ заработка.

5. Безопасность: базовые правила

- Включайте уведомления по операциям

- Используйте отдельные виртуальные карты для онлайн-покупок

- Не передавайте данные карты третьим лицам

- Не вводите данные по просьбе «службы безопасности»

- Проверяйте операции и лимиты

Итог

В 2026 году лучшая банковская карта — это не та, что «самая выгодная на бумаге», а та, которая:

- подходит под ваши реальные траты

- не требует лишних условий

- даёт понятный и стабильный кэшбэк

- удобно интегрируется с повседневными сервисами

Оптимальная стратегия — 1–2 карты:

основная дебетовая + виртуальная для онлайн-операций.

Так карты становятся не просто способом оплаты, а инструментом, который помогает контролировать и разумно использовать деньги.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

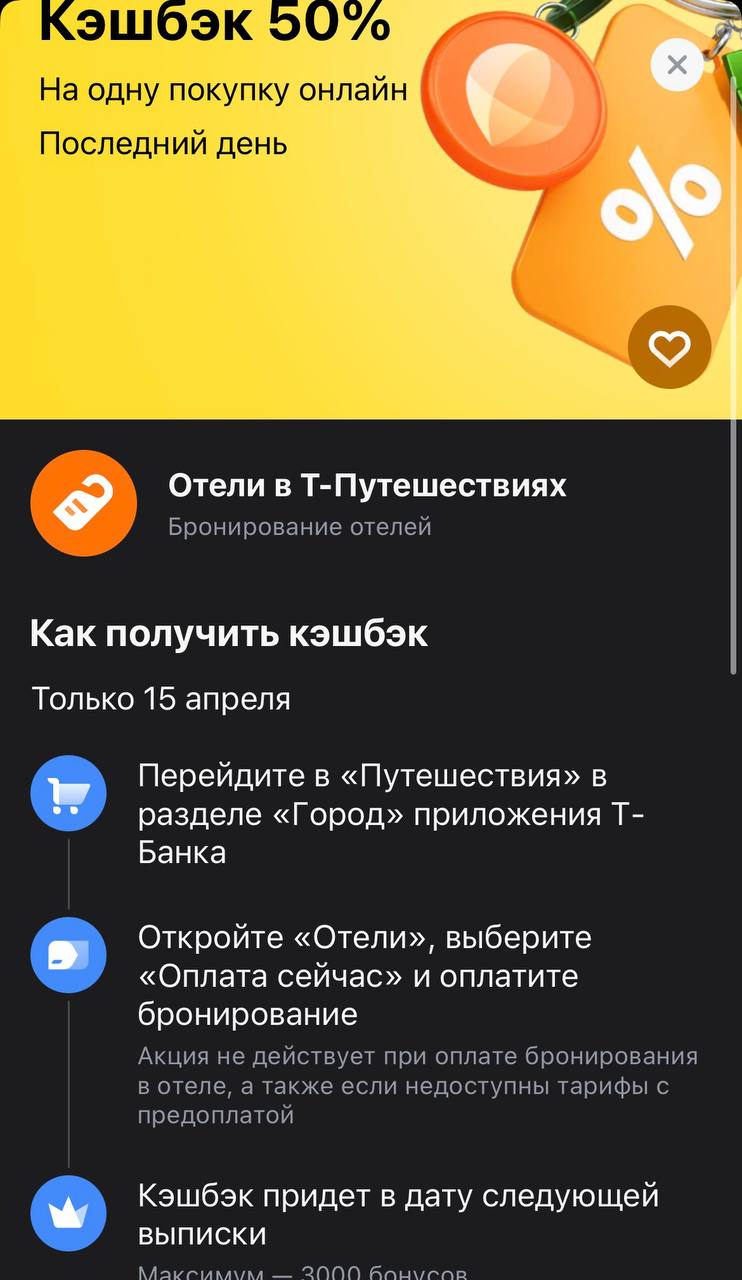

Т-Банк решил снова агрессивно зайти в сегмент тревела и выкатил редкое предложение — возврат половины стоимости за бронирование отеля. Акция действует только сегодня, поэтому если вы планировали отпуск или деловую поездку, бронировать жилье нужно прямо сейчас. Это отличная альтернатива привычным сервисам, так как прямой кэшбэк такого размера практически полностью перекрывает любые скидки по программам лояльности самих гостиниц.

Повышенная ставка — 14,3% годовых, действует при размещении средств, которые не находились на вкладах или накопительных счетах в банке в течение последних 3 месяцев. В противном случае применяется базовая ставка 13,5% годовых.

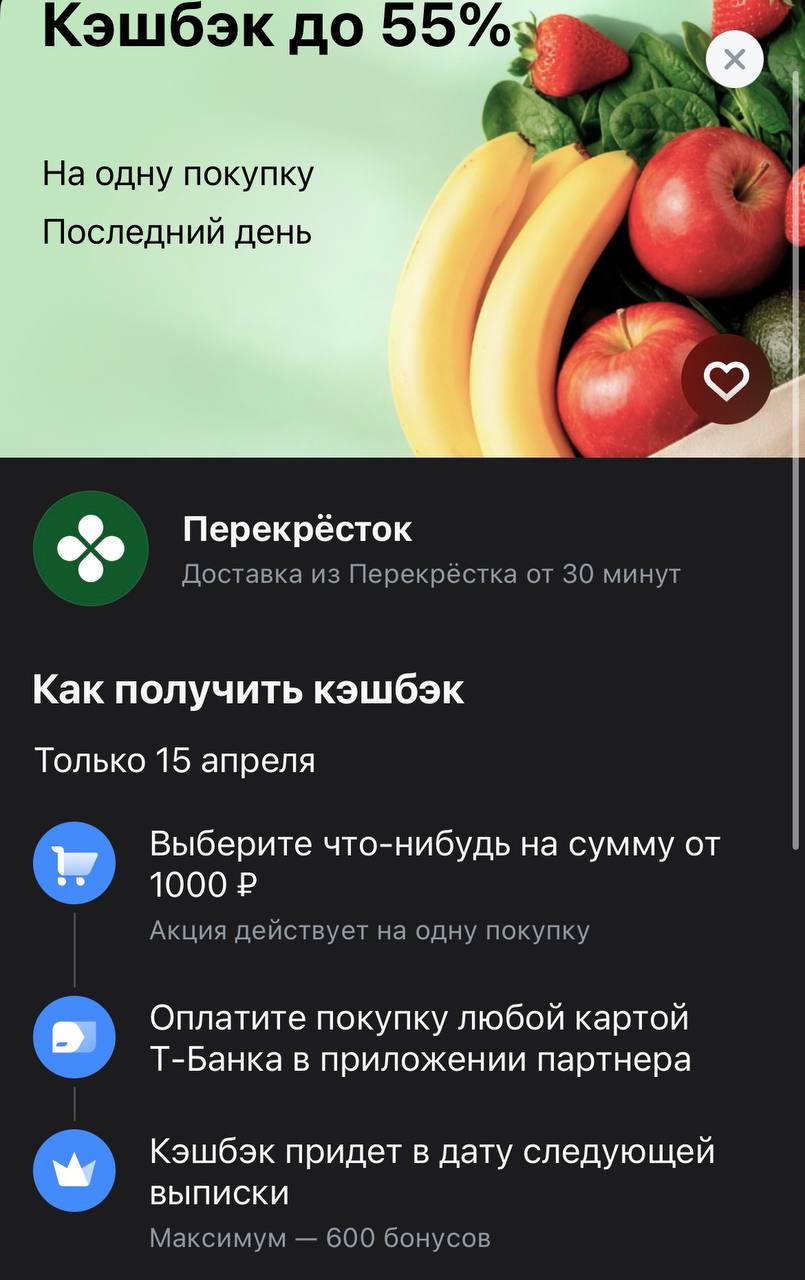

Повторный кэшбэк 55% от Т-Банка

Цены на зарубежную косметику и одежду в России готовятся к новому скачку — ожидается повышение ещё на 30%. Причина в том, что таможенные органы начали выставлять бизнесу дополнительные пошлины за уже ввезённые товары из стран, признанных «недружественными», если те попали через Евразийский экономический союз. Такие счета за прошлые поставки практически гарантируют скорый рост цен на полках.

По данным Банка России, официальный курс доллара на сегодня зафиксирован на отметке 75,85 рубля. Регулятор опубликовал эти сведения на своём официальном сайте. Предыдущий раз отечественная валюта укреплялась ниже 76 рублей за доллар в первых числах февраля 2026 года.

Что касается евро и юаня, то их официальные курсы на сегодня составляют 89,26 рубля и 11,09 рубля соответственно. Днём ранее значения были иными: 76,25 рубля за доллар, 89,14 — за евро и 11,13 рубля — за юань.

На международном...

СберСтрахование жизни поддержала клиентов выплатами по 26,6 тыс. страховым случаям

Собрали для вас очередную подборку актуальных новостей из мира ИИ.

В зависимости от срока размещения средств ставки варьируются

от 9,39 до 11,35% годовых при ежемесячной выплате процентов и от 9,8% до 11,46%

годовых при ежемесячной капитализации процентов.

При выполнении определенных условий ставки будут выше.

Минимальная сумма вклада — 3 млн рублей. Срок депозита равен

1100 дням.

Проценты начисляются по периодам: от 2% до 14,5% годовых. Средняя

годовая ставка за полный срок вклада составляет 3,59%.

При досрочном расторжении договора с 1 по 139 день (включительно) проценты выплачиваются

по ставке вклада до востребования, за 140 дней (включительно) — 14,5% годовых, с

141 по 1100 день — 2% годовых.

Дополнительные взносы и расходные операции не предусмотрены.

Выплата процентов производится в конце...

Минимальная сумма вклада составляет 30 тыс. рублей, а

максимальная не ограничена.

Срок депозита равен 91 дню. Доходность составляет 14% годовых.

Дополнительные взносы и расходные операции не предусмотрены.

При досрочном расторжении договора проценты выплачиваются по ставке вклада до

востребования.

Выплата процентов осуществляется в конце срока.