От первых заказов до найма команды: когда пора переходить с самозанятости на ИП

Разбираемся, в какой момент одиночная работа перерастает в полноценную компанию и когда стоит сделать следующий шаг

Если работаешь один, оказываешь услуги или продаёшь товары, которые сделал своими руками, самозанятость — лучший выбор для старта. Государство задумывало этот режим как максимально простой способ легализовать доход.

- Никакой бюрократии. Регистрация проходит за 10 минут через приложение «Мой налог» или банковские сервисы. Не нужно сдавать декларации, покупать онлайн-кассу или вести бухгалтерию

- Приятные налоговые ставки. Они фиксированные: 4%, если клиент — обычный человек, и 6% для работы с юрлицами. Если в этом месяце самозанятый ничего не заработал, платить налог не придётся

- Нет обязательных взносов. В отличие от ИП, плательщик НПД не обязан перечислять фиксированные страховые взносы за себя в размере 57 390 рублей в год

Условия заманчивые, но и тут не обошлось без ложки дёгтя. Лимит годового дохода для этого режима — 2,4 млн рублей. Как только выручка превысит эту сумму, самозанятый автоматически лишается своего статуса. Кроме того, на НПД нельзя нанимать сотрудников по трудовому договору и перепродавать чужие товары.

Индивидуальный предприниматель — это полноценная бизнес-единица. Этот статус нужен проектам, которые упёрлись в ограничения самозанятости или изначально строят масштабируемую модель. Почему выбирают ИП:

- Сотрудники. Можно нанимать людей в штат, собирать команду и распределять задачи

- Отсутствие лимитов по доходу. Потолок выручки зависит от выбранной системы налогообложения — УСН, ОСНО или ПСН

- Доверие контрагентов. Крупные компании, корпорации и госзаказчики охотнее работают с ИП, так как видят в них более надёжных партнёров для долгосрочных договоров

- Доступ к финансированию. Банки гораздо лояльнее относятся к индивидуальным предпринимателям при выдаче кредитов на развитие бизнеса

Но за возможности приходится платить. ИП обязан сдавать отчётность, использовать онлайн-кассу в большинстве случаев и платить фиксированные страховые взносы за себя. Эти деньги нужно перечислить в бюджет, даже если бизнес пока не приносит прибыли.

Хорошая новость в том, что ИП доступен режим НПД — налог на профессиональный доход. Это отличный гибридный вариант: появляется официальный статус предпринимателя, но без обязанности платить 57 390 рублей, пока доход не превысит 2,4 млн в год.

«Для тестирования гипотезы или первых заказов на фрилансе отлично подойдёт самозанятость. Это бесплатно и ни к чему не обязывает. А вот когда приходит время нанимать помощников или закупать товар для перепродажи на маркетплейсах — пора открывать ИП. Оба статуса легко оформляются онлайн за пару кликов», — Павел Федотов, эксперт Бланка

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

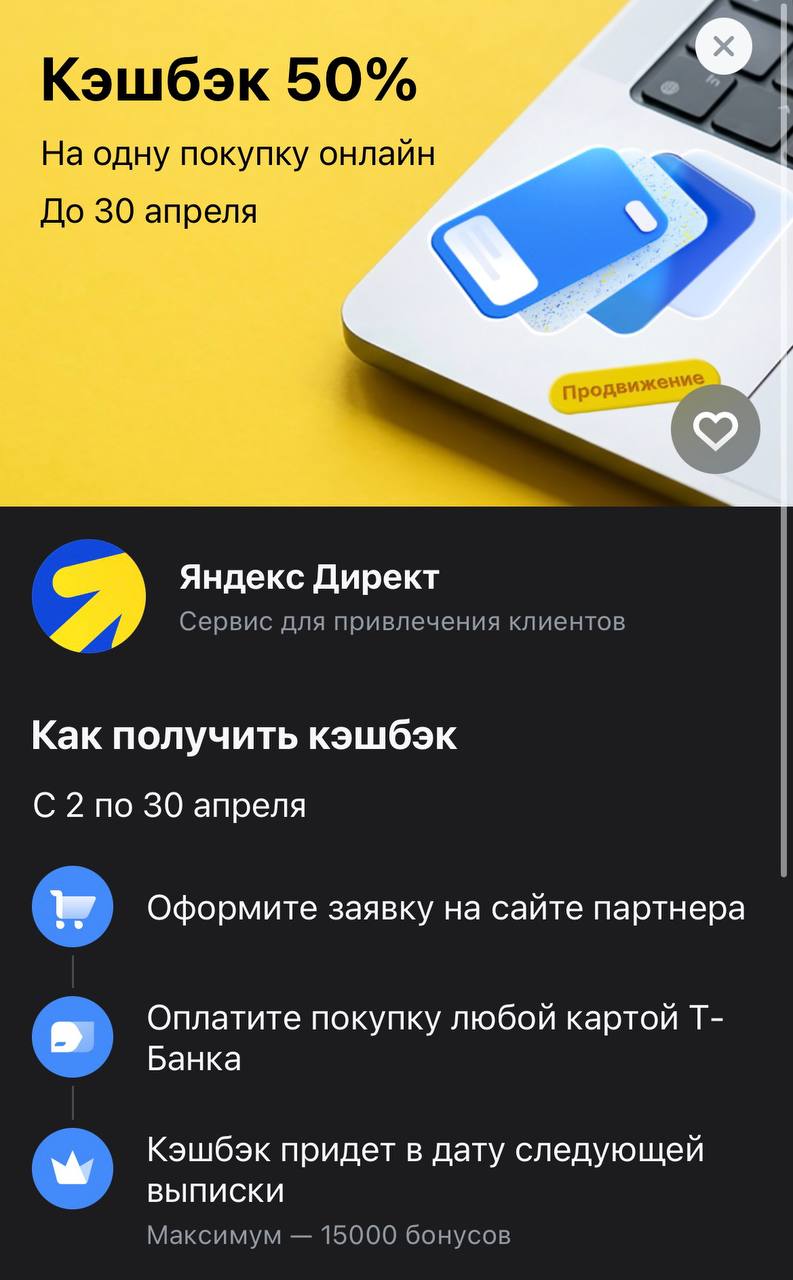

Т-Банк запустил мощное предложение для тех, кто занимается продвижением бизнеса или ведет рекламные кампании. До 30 апреля можно вернуть половину стоимости оплаты услуг Яндекс Директа. Это редкий случай, когда банк дает такой высокий процент на B2B-сервисы, что позволяет существенно снизить стоимость привлечения клиентов. Акция рассчитана на одну онлайн-покупку, поэтому выгоднее всего планировать крупное пополнение рекламного кабинета одним траншем.

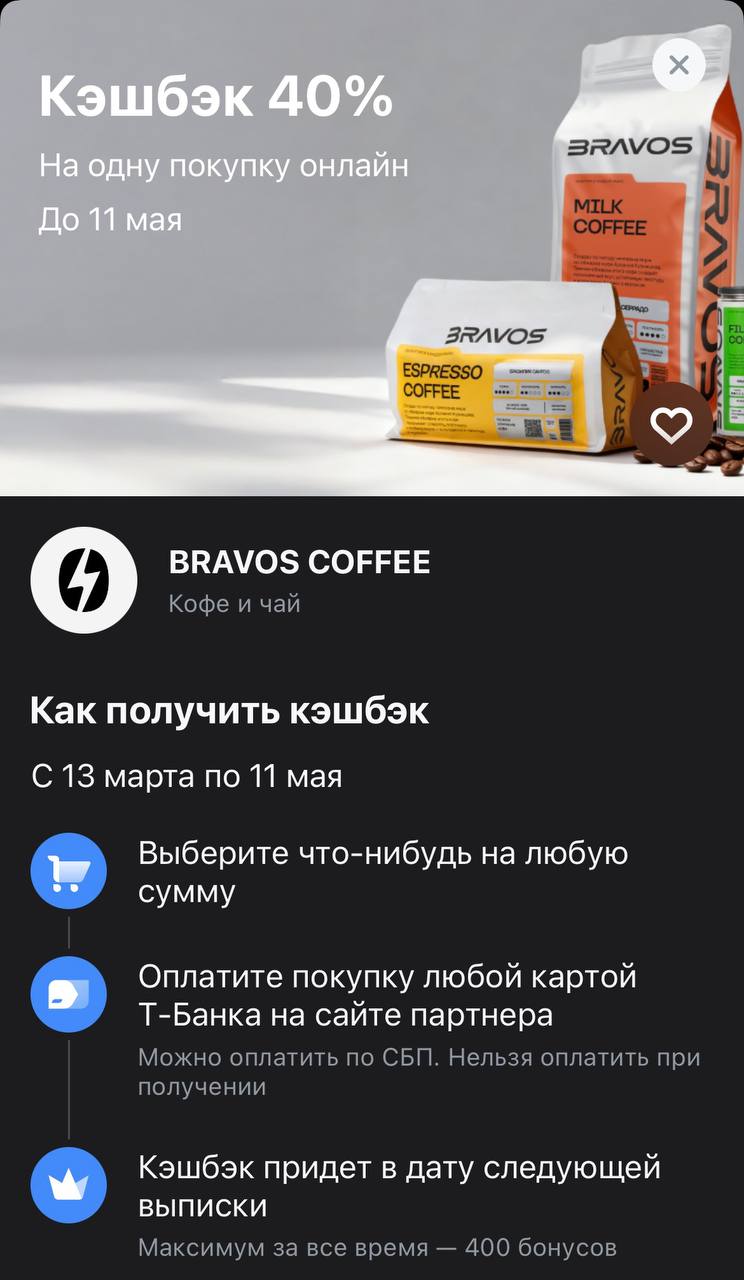

До 11 мая Т-Банк субсидирует покупку кофе и чая у ребят из Bravos Coffee. Это не разовая акция на один день, а полноценное предложение, которое позволяет вернуть почти половину стоимости заказа. Если вы цените свежую обжарку и качественные моносорта, сейчас отличный момент, чтобы закупиться впрок — банк фактически берет на себя значительную часть чека.

Процентная ставка на срок 2 месяца составляет 14,5%, на 3 месяца 2 дня — 14% годовых. Минимальная сумма вклада — 10 тыс. рублей, а максимальная — 50 млн рублей. Дополнительные взносы и расходные операции не допускаются. Проценты выплачиваются в конце срока.

Вы платите, платите, платите. А долг не уменьшается. Или уменьшается, но так медленно, что не видно. Вы чувствуете, что работаете на банк, а не на себя. Это демотивирует. Многие сдаются. И зря. Потому что проблема не в вас, а в стратегии.

Недавно мне понадобилась кредитная карта — нужно было сделать крупную покупку и распределить платёж на несколько месяцев. Разберу, как искал подходящий вариант на маркетплейсе Банки.ру, какие нюансы заметил и что в итоге выбрал.

Шаг 1. Определяю критерии выбораПрежде чем искать карту, я составил список важных для меня параметров:

• длительный льготный период (желательно от 100 дней);

• возможность снятия наличных без комиссии или с минимальной комиссией;

• кэшбэк или бонусы за покупки;

• отсутствие...

Максимальная

базовая ставка по вкладу «МКБ. Перспектива» с выплатой процентов в конце срока

составляет 12,5%, с ежемесячной выплатой процентов — 11,3% годовых.

При покупках по карте банка ставки будут выше.

По вкладу «МКБ. Гранд» максимальная базовая ставка равна 11,5% при выплате процентов в конце срока и 10,4% годовых при ежемесячной выплате процентов.

При переводе пенсии на счет в банк ставки будут выше.

По вкладу «МКБ. Простая выгода» максимальная ставка осталась без изменений — 14% годовых...

По вкладу «Капитальный»

ставка снижена при размещении средств на 91 день и составляет 14,2% годовых.

По

вкладу «ХИТ сезона» ставка также снижена до 14,2% годовых. Срок вклада — 91

день.

Минимальная сумма депозитов — 30 тыс. рублей. Дополнительные взносы и расходные

операции по ним не предусмотрены. Проценты выплачиваются в конце срока.

Минимальная сумма вклада составляет 50 тыс. рублей, а

максимальная — 10 млн рублей.

Срок вклада равен 181 дню. Проценты начисляются по периодам: от 9% до 20% годовых.

Средняя годовая процентная ставка за полный срок вклада составляет 13,31%.

Дополнительные взносы и расходные операции не допускаются. При досрочном

расторжении договора проценты выплачиваются по ставке 0,01% годовых.

Выплата процентов — в конце срока.

Пока большинство привыкло следить за курсом доллара или ценами на бензин, на финансовом поле боя разворачиваются куда более тревожные события. Если посмотреть на сводки новостей за последние сутки, становится понятно: Центробанк оказался между молотом и наковальней, а бизнес тихонько схватился за голову из-за долгов.

Что происходит со ставкой и кредитами

Сегодня, 16 апреля, главная интрига для любого заемщика — это решение ЦБ, которое ждут 24 апреля. Эксперты, опрошенные «Известиями», в один...

Финансовый мир замер в ожидании 24 апреля. В этот день совет директоров Центробанка в третий раз подряд соберется, чтобы решить судьбу ключевой ставки. Судя по консенсус-прогнозу, который собрали ведущие аналитики, рынок практически не сомневается: ставку снова порежут. На этот раз ожидается снижение на полпроцента — с текущих 15% до 14,5% годовых .