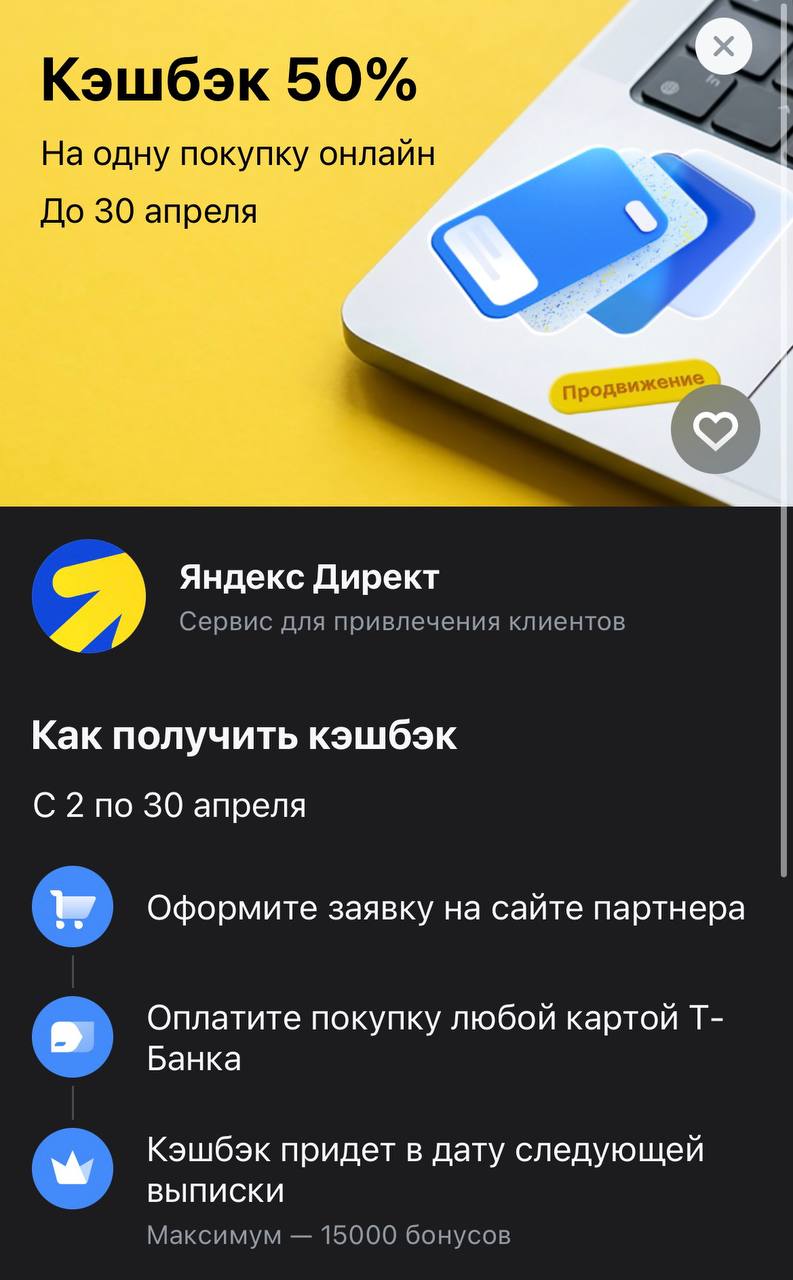

Яндекс Директ за полцены: рекордный кэшбэк 50% от Т-Банка

Т-Банк запустил мощное предложение для тех, кто занимается продвижением бизнеса или ведет рекламные кампании. До 30 апреля можно вернуть половину стоимости оплаты услуг Яндекс Директа. Это редкий случай, когда банк дает такой высокий процент на B2B-сервисы, что позволяет существенно снизить стоимость привлечения клиентов. Акция рассчитана на одну онлайн-покупку, поэтому выгоднее всего планировать крупное пополнение рекламного кабинета одним траншем.

Я свою дебетовку в свое время подбирал через подборку дебетовых карт на Банки.ру, когда искал пластик с самым широким набором партнерских бонусов для работы на фрилансе. В каталоге сразу видно, какие банки реально поддерживают рекламные категории, а Т-Банк сейчас объективно предлагает самые жирные лимиты для этой ниши. Одна такая акция может полностью закрыть расходы на рекламный бюджет на месяцы вперед.

Цифры и условия: как забрать максимум

В отличие от мелких бонусов на продукты, здесь банк установил внушительный «потолок» по выплате, что делает оффер актуальным даже для серьезных рекламных бюджетов.

Основные параметры выгоды:

- Лимит кэшбэка: Максимально можно вернуть 15 000 бонусов (1 бонус = 1 рубль).

- Математика: Чтобы забрать весь лимит целиком, нужно оплатить услуги Директа на 30 000 рублей. Если пополнить кабинет на 100 тысяч, выплата все равно составит 15 000 рублей, так что рассчитывайте сумму заранее.

- Срок: Предложение активно до конца апреля, но действует только на одну покупку. Разбить бюджет на несколько транзакций и получить 50% с каждой не получится.

- Где оформить: Нужно обязательно оставить заявку на сайте партнера через интерфейс банка.

Техническая часть и оплата

Механика начисления стандартная для партнерских спецпредложений. Чтобы 50% не превратились в обычный минимальный процент, нужно оплачивать счет любой картой Т-Банка, привязанной к приложению. Главное — это переход через кнопку из раздела спецпредложений, чтобы система зафиксировала целевое действие.

Бонусы упадут на счет в дату вашей следующей расчетной выписки. В истории операций сумма сначала может отобразиться без учета акции, но паниковать не стоит — партнерское начисление подтянется автоматически после подтверждения оплаты сервисом. Обязательно сохраняйте чеки и акты из рекламного кабинета Яндекса до момента фактического зачисления бонусов

Не упускайте момент, ведь такие акции и лимиты на рекламу встречаются крайне редко

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

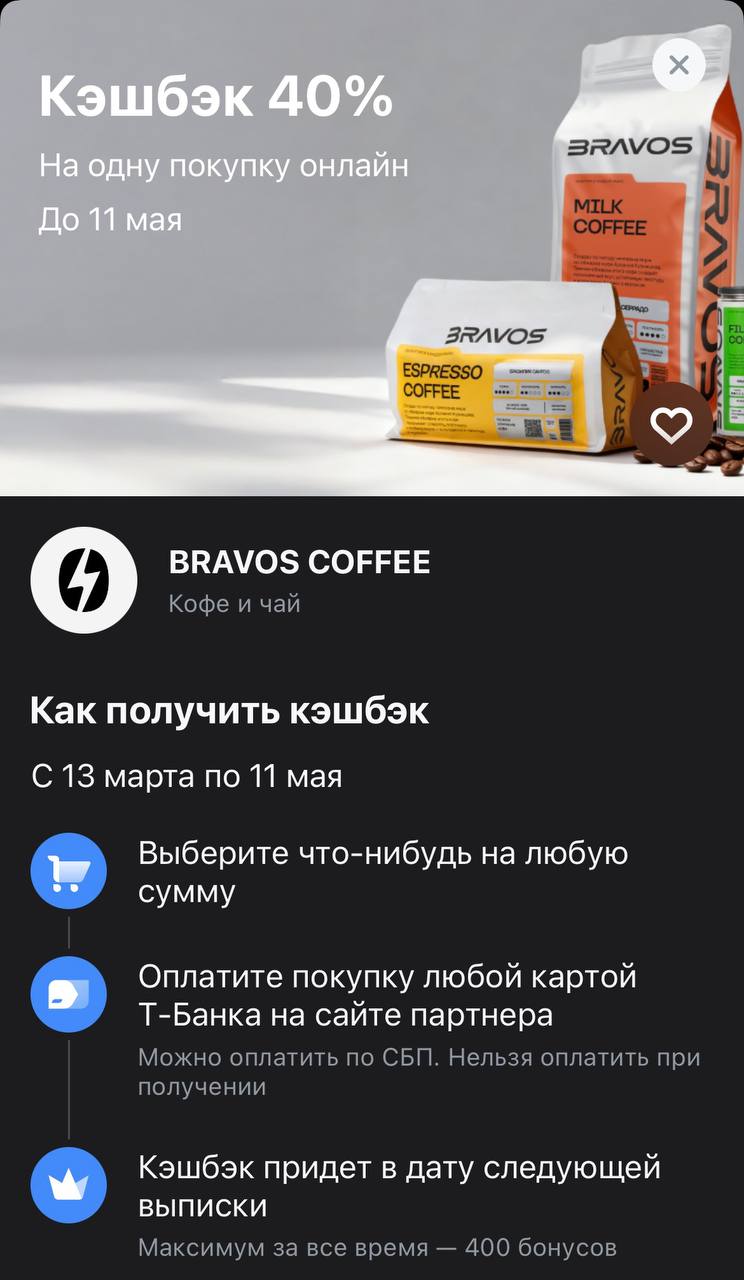

До 11 мая Т-Банк субсидирует покупку кофе и чая у ребят из Bravos Coffee. Это не разовая акция на один день, а полноценное предложение, которое позволяет вернуть почти половину стоимости заказа. Если вы цените свежую обжарку и качественные моносорта, сейчас отличный момент, чтобы закупиться впрок — банк фактически берет на себя значительную часть чека.

Процентная ставка на срок 2 месяца составляет 14,5%, на 3 месяца 2 дня — 14% годовых. Минимальная сумма вклада — 10 тыс. рублей, а максимальная — 50 млн рублей. Дополнительные взносы и расходные операции не допускаются. Проценты выплачиваются в конце срока.

Вы платите, платите, платите. А долг не уменьшается. Или уменьшается, но так медленно, что не видно. Вы чувствуете, что работаете на банк, а не на себя. Это демотивирует. Многие сдаются. И зря. Потому что проблема не в вас, а в стратегии.

Недавно мне понадобилась кредитная карта — нужно было сделать крупную покупку и распределить платёж на несколько месяцев. Разберу, как искал подходящий вариант на маркетплейсе Банки.ру, какие нюансы заметил и что в итоге выбрал.

Шаг 1. Определяю критерии выбораПрежде чем искать карту, я составил список важных для меня параметров:

• длительный льготный период (желательно от 100 дней);

• возможность снятия наличных без комиссии или с минимальной комиссией;

• кэшбэк или бонусы за покупки;

• отсутствие...

Максимальная

базовая ставка по вкладу «МКБ. Перспектива» с выплатой процентов в конце срока

составляет 12,5%, с ежемесячной выплатой процентов — 11,3% годовых.

При покупках по карте банка ставки будут выше.

По вкладу «МКБ. Гранд» максимальная базовая ставка равна 11,5% при выплате процентов в конце срока и 10,4% годовых при ежемесячной выплате процентов.

При переводе пенсии на счет в банк ставки будут выше.

По вкладу «МКБ. Простая выгода» максимальная ставка осталась без изменений — 14% годовых...

По вкладу «Капитальный»

ставка снижена при размещении средств на 91 день и составляет 14,2% годовых.

По

вкладу «ХИТ сезона» ставка также снижена до 14,2% годовых. Срок вклада — 91

день.

Минимальная сумма депозитов — 30 тыс. рублей. Дополнительные взносы и расходные

операции по ним не предусмотрены. Проценты выплачиваются в конце срока.

Минимальная сумма вклада составляет 50 тыс. рублей, а

максимальная — 10 млн рублей.

Срок вклада равен 181 дню. Проценты начисляются по периодам: от 9% до 20% годовых.

Средняя годовая процентная ставка за полный срок вклада составляет 13,31%.

Дополнительные взносы и расходные операции не допускаются. При досрочном

расторжении договора проценты выплачиваются по ставке 0,01% годовых.

Выплата процентов — в конце срока.

Пока большинство привыкло следить за курсом доллара или ценами на бензин, на финансовом поле боя разворачиваются куда более тревожные события. Если посмотреть на сводки новостей за последние сутки, становится понятно: Центробанк оказался между молотом и наковальней, а бизнес тихонько схватился за голову из-за долгов.

Что происходит со ставкой и кредитами

Сегодня, 16 апреля, главная интрига для любого заемщика — это решение ЦБ, которое ждут 24 апреля. Эксперты, опрошенные «Известиями», в один...

Финансовый мир замер в ожидании 24 апреля. В этот день совет директоров Центробанка в третий раз подряд соберется, чтобы решить судьбу ключевой ставки. Судя по консенсус-прогнозу, который собрали ведущие аналитики, рынок практически не сомневается: ставку снова порежут. На этот раз ожидается снижение на полпроцента — с текущих 15% до 14,5% годовых .

Тотальное заблуждение: люди считают одобренный кредитный лимит своей «подушкой безопасности». «Если что, у меня же есть 300 тысяч на карте!». Остановитесь. Это не ваши деньги. Это деньги банка, за которые вы заплатите сверху 25%. Настоящая подушка безопасности — это наличные или вклад, которые приносят вам проценты.