Финансовая подушка перед отпуском: как потратить на отдых и не уйти в минус

В преддверии сезона отпусков в чатах снова закипели споры: брать кредит на море или отдыхать «на свои», копить весь год или спонтанно покупать горящие туры. Хочу поделиться не эмоциями, а простой логикой, которая работает как страховка от постотпускного кризиса.

Первый камень преткновения — крупная покупка (билеты + отель). Многие берут эту сумму из накопленной «подушки». Ошибка здесь в том, что подушка — это деньги на 3–6 месяцев жизни при потере дохода. Тратить её на коктейли и шезлонги нельзя. Правильнее завести отдельную копилку «Отдых» и откладывать туда, например, 5–7% от зарплаты в течение года. Если начинать сейчас, к августу там будет приятная сумма.

Второй момент — валютные риски. Если вы летите в Турцию или Египет, вы все равно платите в долларах или евро через привязку к местной лире. Не храните все сбережения к отпуску в рублях на дебетовой карте. Лучше заранее купить небольшую сумму наличной валюты (на карманные расходы) и завести отдельную валютную карту. При резком скачке курса за неделю до вылета у вас уже будет «средняя цена».Самая частая ловушка — использование кредитки для оплаты трансферов и экскурсий на месте. Кажется, что это удобно: «Потом закрою с зарплаты». Но проценты по невозвратному овердрафту могут съесть до 30% от стоимости тура. Если без заемных денег никак, возьмите классический потребительский кредит до поездки, с фиксированной ставкой и графиком платежей. Так вы будете точно знать, сколько должны, а не гадать по 30% годовых.

И последнее. Планируя бюджет на день, закладывайте +20% сверху. Неожиданные такси, чаевые, сувениры и внезапная экскурсия — это норма. Лучше потом останется лишняя тысяча рублей, чем вы будете нервно высчитывать последние гроши за ужином.

Резюме для себя:

- 1. Отдых — не цель подушки безопасности.

- 2. Валюту покупать частями за 2–3 месяца.

- 3. Кредитка в поездке = зло (кроме случаев, когда на ней лежат ваши же деньги).

- 4. Непредвиденные расходы — это 20% к смете.

У кого какой опыт? Разорились на прошлом отдыхе из-за курса или наоборот — удалось сэкономить на кешбэке за билеты?

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Правда ли можно заработать и вывести деньги в приложении Банки. Ру

Исключили из программы лояльности, не выдали законно заработанные кэшбэки на 5000 рублей. Ремонтировал авто на на 25 тысяч с копейками, и на 40 тысяч заказал кухню в отремонтированную квартиру. Есть подписка Халва Десятка, действует до сентября. Еще обвинили меня же в мошенничестве, хахаха. Сами решили не выдавать кэшбэк , так зачем еще больше нужна то подписка Халва Десятка??? Столько покупок было в последнее время , квартиру ремонтировал с нуля, в новостройке. Все операции жизненно...

Добрый весенний солнечный день, уважаемые коллеги!!!

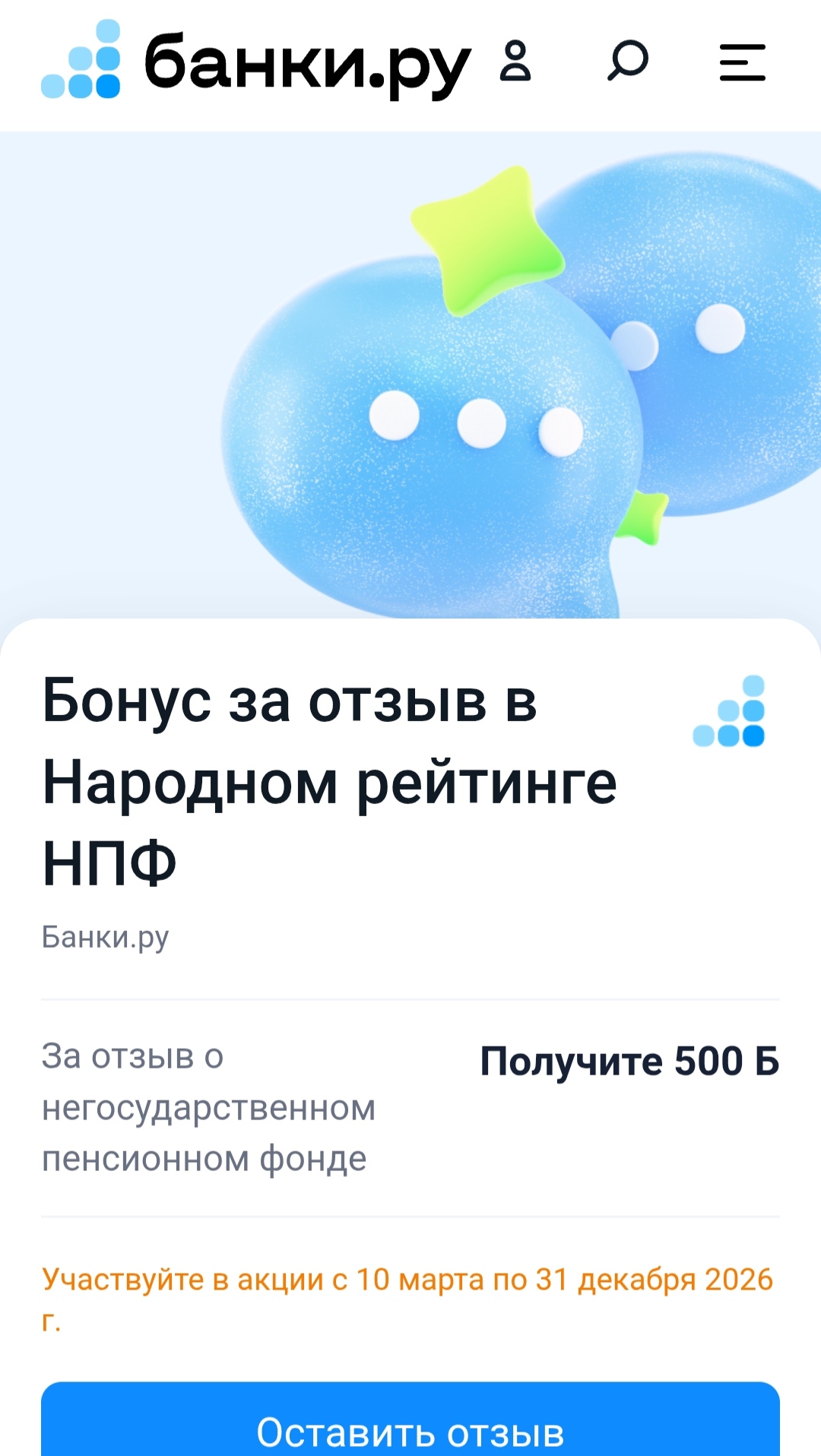

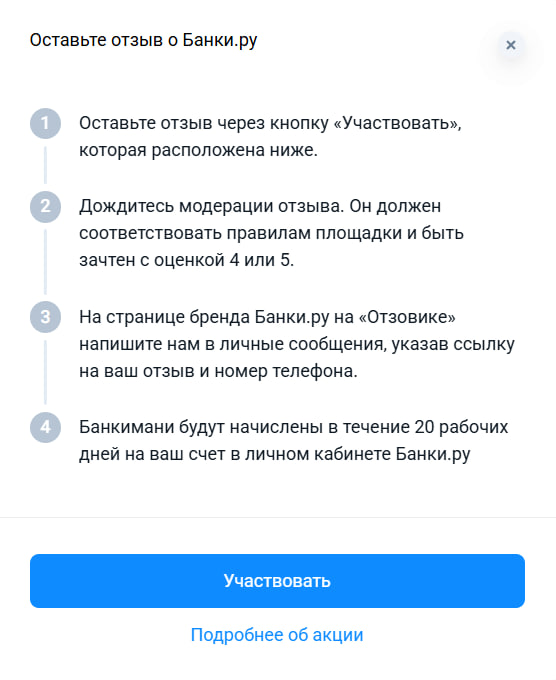

Продолжаю делиться своим опытом по получению банкимани. Сегодня расскажу об относительно новой возможности. В феврале заметила что предлагают написать отзывы в новых народных рейтингах и заработать по 500 банкимани. Первый рейтинг - об НПФ. https://www.banki.ru/specials/other/ratings_npf/

Оказывается, на финтех-сервисах можно зарабатывать не только выбирая выгодные вклады, но и просто делясь своим опытом. Недавно я принял участие в акции «Добрый отзыв за приятный бонус» от Банки.ру и успешно получил на свой счет 200 «банкимани». Это отличный пример того, как площадка стимулирует пользователей давать обратную связь, превращая обычный комментарий в реальный денежный эквивалент, который потом можно использовать на купоны или вывести.

Всем привет! Неделя подходит к концу, и я пишу очередной отчет по челленджу "52 недели к богатству".

Многие говорят: вот накоплю на квартиру, тогда и начну жить. Вот закрою кредиты, тогда и отдохну. Вот выйду на пенсию, тогда и займусь хобби. А жизнь проходит сейчас. Пока вы откладываете, годы уходят. А потом может оказаться, что здоровье уже не то, желания уже не те, а времени уже не осталось.

Они начинают инвестировать, не создав подушку безопасности. У них есть немного свободных денег, они слышали, что деньги должны работать, открывают брокерский счёт и покупают акции. А через пару месяцев случается непредвиденное. Нужно срочно платить за ремонт, лечение или просто закрыть кассовый разрыв. Инвестиции в минусе, но деньги нужны сейчас. Приходится продавать с убытком.

Праздники, дни рождения, Новый год, восьмое марта, двадцать третье февраля. Каждый раз мы тратим деньги на подарки. Иногда больше, чем можем себе позволить. Потому что стыдно прийти с пустыми руками. Потому что все дарят дорогое, а мы хуже. Потому что не хотим обидеть. В итоге мы дарим, а потом месяц живём в долг или без накоплений.

Финансы — это не только про деньги. Это про выборы, привычки и контроль над своей жизнью.

Мы часто думаем, что начнём откладывать «когда станет больше дохода». Но правда в том, что финансовая стабильность начинается не с суммы, а с дисциплины. Даже небольшие регулярные накопления со временем превращаются в ощутимый результат.

3 простых принципа, которые работают:— Трать меньше, чем зарабатываешь— Создавай подушку безопасности (хотя бы 3–6 месяцев расходов)— Инвестируй в своё будущее, а не только...