Как я через Банки.ру сравнивал инвестиционные стратегии

Когда у меня появились первые сбережения, которые не требовались на ближайшие несколько лет, я задумался: а что, если попробовать вложить их не просто во вклад, а во что-то с потенциально более высокой доходностью? Но страх потерять деньги был сильнее желания заработать. Я слышал истории, как люди теряли на акциях, начинали торговать на эмоциях, покупали на пиках и продавали на падениях. Поэтому я решил подойти к вопросу системно: не торговать самому, а выбрать готовую стратегию управления. Я зашел на финансовый маркетплейс Банки.ру, чтобы сравнить предложения от управляющих компаний и брокеров. Рассказываю, что узнал и на чем остановился.

С чего я начал и какие у меня были требования

У меня была сумма, которую я был готов "заморозить" на три года без сильной боли в случае временной просадки. Главные требования: минимальное мое участие (я не хочу каждый день смотреть в графики), умеренный риск (без "американских горок"), понятные комиссии и возможность вывести деньги без огромных штрафов, если что-то пойдет не так.

Я понимал, что инвестиции — это не вклад, доходность не гарантирована. Но я надеялся, что за три года портфель покажет результат выше инфляции и выше среднего вклада.

Как я сравнивал инвестиционные решения на Банки.ру

Я зашел в раздел с инвестиционными продуктами. Там были предложения от управляющих компаний, брокеров с готовыми портфелями и банков с доверительным управлением. Я начал изучать.

Первое, на что я обратил внимание, — это состав портфеля. Одни стратегии были консервативными: большая часть в облигациях (федеральных и корпоративных), маленькая — в акциях. Другие — агрессивными: до 80% в акциях, включая акции второго-третьего эшелона. Третьи — сбалансированными: примерно поровну облигаций и акций крупных российских компаний. Для себя я выбрал консервативный или сбалансированный вариант.

Второе — комиссии. Здесь разброс был большим. Одна компания брала небольшой процент от суммы в год и больше ничего. Другая — такой же процент, но плюс процент от прибыли. Третья — фиксированную сумму в месяц независимо от размера портфеля. Для моей суммы выгоднее всего оказался вариант с небольшим процентом от суммы без отчислений от прибыли.

Третье — минимальная сумма входа. Одни стратегии можно было начать с небольшой суммы, другие — только с крупной. Моя сумма подходила под большинство, но не под все.

Четвертое — история доходности. Я смотрел не только на среднюю доходность за год, но и на максимальную просадку в кризисные периоды. Некоторые стратегии в прошлом падали на 20–30% — для меня это было слишком страшно. Другие проседали не больше чем на 5–10% — это было приемлемо.

Пятое — возможность досрочного вывода. В некоторых стратегиях при выводе денег раньше оговоренного срока были штрафы или потеря части дохода. В других — можно было вывести в любой момент без потерь, просто продав активы по текущей рыночной цене. Для меня второй вариант был важнее.

Шестое — кто управляет. Крупная управляющая компания с историей или маленькая, но с высокими показателями? Я выбрал крупную — для меня это был фактор спокойствия.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения я выделил три стратегии.

Первая — агрессивная, высокая доля акций, потенциально высокая доходность, но и просадки в прошлом были до 25%. Я отбросил — не мой уровень нервов.

Вторая — консервативная, более 70% в облигациях, остальное в акциях крупных компаний. Комиссия низкая, просадки минимальные, но и потенциальная доходность чуть выше вклада. Минимальная сумма входа — небольшая.

Третья — сбалансированная, примерно 50 на 50 облигации и акции. Комиссия чуть выше, чем у второй, просадки умеренные, доходность в прошлые периоды была заметно выше, чем у второй.

Я выбрал вторую стратегию — консервативную. Почему? Для первого раза я хотел попробовать инвестиции с минимальным стрессом. Даже если доходность будет чуть выше вклада, я получу опыт и пойму, как работает рынок, не теряя сон. Если всё пойдет хорошо, со временем я рассмотрю и сбалансированный вариант.

Как стратегия показала себя за время использования

Прошло несколько месяцев. Портфель несколько раз уходил в небольшой минус (на пару процентов), но потом отыгрывал. На данный момент я в небольшом плюсе. Доходность пока ниже, чем давал лучший вклад на тот момент, но я понимаю, что инвестиции — это не спринт, а марафон. Главное, что я не дергаюсь, не смотрю на графики каждый день и не совершаю импульсивных действий.

Я получил важный опыт: рынок может падать, но если портфель сбалансирован, падения не страшны. И главное — я перестал бояться слова "инвестиции".

Мои выводы и советы тем, кто выбирает инвестиционные стратегии через Банки.ру

1. Определите свой риск-профиль. Честно ответьте себе: сможете ли вы спать спокойно, если ваш портфель временно упадет на 10%, 20%, 30%? Если нет — выбирайте консервативные стратегии с высокой долей облигаций.2. Смотрите не только на доходность, но и на просадки. Стратегия, которая показала 30% годовых, но падала на 40% по пути, подойдет не всем. Узнайте максимальную историческую просадку.3. Сравнивайте комиссии. На дистанции в несколько лет разница между 0,5% и 2% годовых может съесть значительную часть дохода. Особенно при небольшой сумме.4. Проверьте условия вывода денег. Если есть штрафы за досрочное расторжение или потеря дохода — подумайте, готовы ли вы к этому. Для многих важно иметь возможность забрать деньги в любой момент (пусть и по текущей рыночной цене).5. Не вкладывайте последние деньги. Инвестиции — это для тех денег, которые вы готовы потерять (хотя бы частично) или заморозить на годы. Сначала сформируйте финансовую подушку на вкладе или накопительном счете.6. Начните с малого. Не обязательно вкладывать все сбережения. Попробуйте с небольшой суммы, наберитесь опыта, посмотрите, как ведет себя портфель в разных рыночных условиях. Потом можно добавить. Сравнить разные стратегии и условия можно в каталоге инвестиционных решений на Банки.ру.

Главный урок

Инвестиции перестали быть для меня "черным ящиком", когда я увидел, что можно выбрать готовую стратегию, а не торговать самому. Да, доходность не гарантирована, и это не вклад. Но зато это шанс получить больше, чем дают банки, при умеренном риске. Банки.ру помог мне сравнить десятки стратегий, увидеть комиссии, просадки и составы портфелей. Теперь я знаю, что инвестировать может даже новичок — главное, выбрать подходящий уровень риска и не дергаться при каждой просадке.

В мае было выгодное предложение от Альфа-Банка "Пригласи друга в инвестиции".

Как пишут «Ведомости», российские власти намерены превратить корпоративные пенсионные программы (КПП) в основной источник долгосрочных инвестиций («длинных денег») для национальной экономики. В Министерстве финансов считают это направление приоритетным для дальнейшего развития страны

Участники рынка, в частности Национальная ассоциация негосударственных пенсионных фондов (СРО НАПФ), называют развитие таких программ безальтернативным двигателем роста пенсионных накоплений. Успешное внедрение...

Некоторые диаложцы принимают участие в акции Совкомбанка "26 тысяч рублей за первые инвестиции" и я в том числе. Сегодня 09.06.2026 получила письмо от Совкомбанка об обновлений условий по акции, начиная с пятого месяца участия. Ниже — краткое описание того, что изменилось👇

📌 Выручка «Аэрофлота» по МСФО за I квартал выросла на 6% г/г, до 201,1 млрд руб., за счет роста пассажирооборота на 7%. Скорректированная EBITDA, по оценке компании, снизилась на 17%, до 30,4 млрд руб. Скорректированный чистый убыток составил 8,8 млрд руб. против убытка в 3,4 млрд руб. годом ранее.

📌 Выручка «Транснефти» по МСФО за I квартал почти не изменилась в годовом и поквартальном сопоставлении, составив 361 млрд руб. Рост тарифов был компенсирован снижением объемов прокачки, при этом...

Недавно (в том году😅) видела ролик девушки, которая радостно делилась тем, что однажды решила купить себе буквально 2 облигации Российского мясокомбината (СПМБ). Так вот этот комбинат ей прислал в подарок коробку колбас!

Брокер МКБ Инвестиции вчера прислал оферту о переводе на обслуживание в БК РЕГИОН. По умолчанию она с 11.05.2026 будет считаться акцептованной, а с 15.05.2026 активы начнут переводить к новому брокеру. Чтобы отказаться от перехода, нужно до 10.05.2026 продать или вывести все активы и расторгнуть договор брокерского обслуживания с МКБ Инвестиции.

Пишу этот пост после того, как в начале марта окончательно распрощалась со всеми «горячими» акциями и спекулятивными идеями. За последние полгода мой портфель вырос на 19,4 %, а максимальная просадка составила всего 4,7 %. И самое приятное - я наконец-то сплю спокойно по ночам.Честно признаюсь: раньше я тоже любила «поймать хайп», следила за новостями до ночи и нервно проверяла котировки каждые два часа. Сейчас всё по-другому.Мой текущий подход (простой, женский и очень эффективный):

60 % - надёж...

С инвестициями странная история.

Честно признаюсь: долгое время я был «кешбэк-наркоманом». Я выискивал карты с 5-10% в категориях, заводил по 5-6 карт в разных банках, чтобы закрыть все сферы жизни: авиабилеты, такси, рестораны, аптеки. Сначала это было похоже на игру. Каждый месяц я получал «приз» в 1000-1500 рублей от банка и чувствовал себя финансовым гением. Но спустя два года я понял, что ошибался. Система «максимального кешбэка» — это ловушка для бедных, и я хочу объяснить почему.

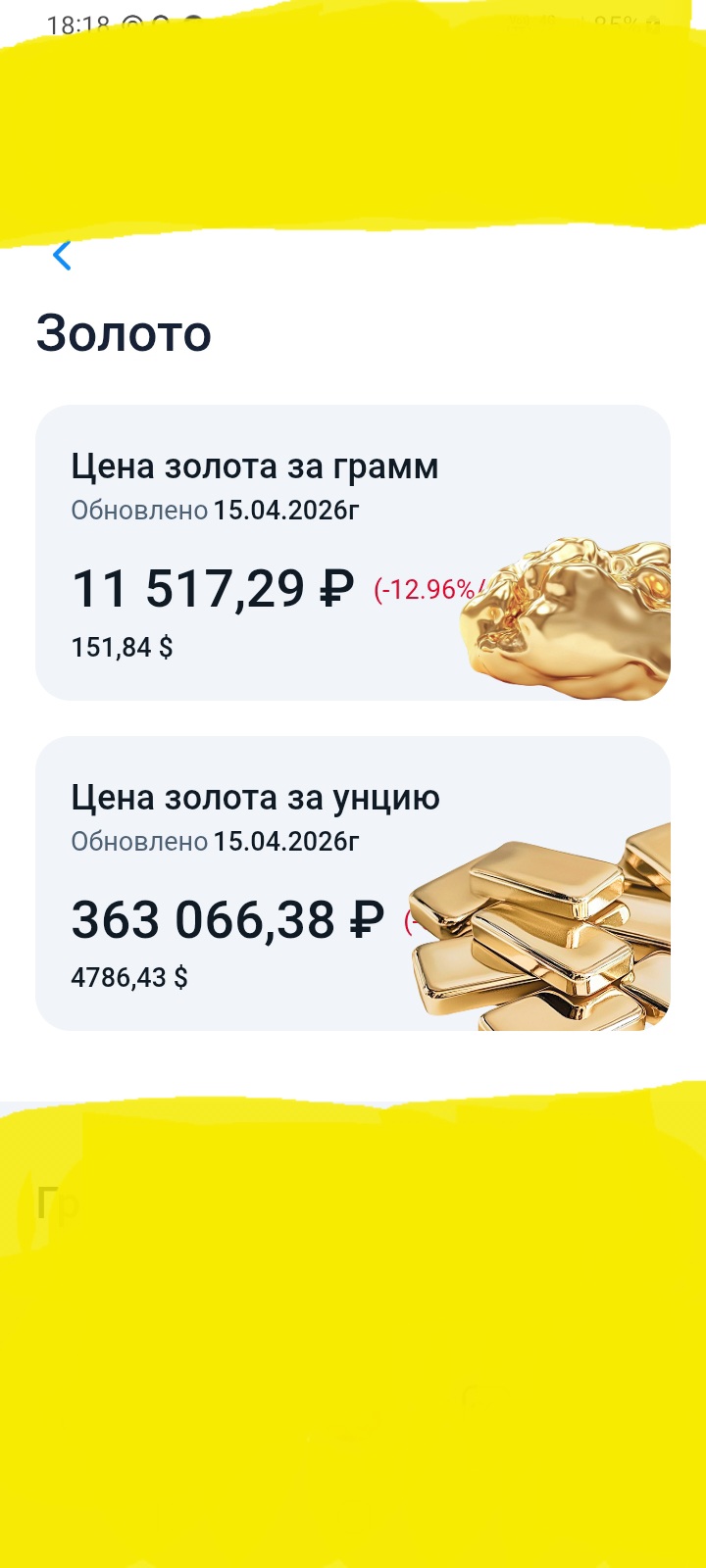

Цена на золото , уверено и стремительно, продолжает снижение в РФ , как и в мире. Отслеживаем изменения

2013 год стал кульминационным моментом апатии, воцарившейся на финансовых рынках после кризиса-2008. Рубль должен был упасть, но не падал. Фондовый рынок должен был взлететь или рухнуть, но не спешил делать ни того, ни другого. События разворачивались в другой сфере, обычно тихой и консервативной: приближалось к пику массовое увлечение банковскими вкладами. Офисы банков поселились даже на первых этажах панельных домов в московских «спальниках», а их реклама достигла того уровня пошлости и...

Альфа-Банк предложил мне поучаствовать в розыгрыше 7 тысяч рублей - для этого необходимо пополнить инвесткопилку на любую сумму в апреле 2026 года. Это:

Многие думают, что инфляция — это когда растут цены в магазинах. Но с точки зрения личных финансов инфляция — это скрытый налог, который платят все держатели наличных денег и низкопроцентных вкладов. Вы не видите, как государство забирает у вас деньги, но каждый год ваша покупательная способность снижается.

Ситуация на рынках резко изменилась после того, как президент США Дональд Трамп объявил о двухнедельном перемирии с Ираном и отсрочке ранее запланированных ударов по иранской инфраструктуре. Иран, в свою очередь, подтвердил, что в этот период судоходство через Ормузский пролив будет безопасным. Ожидается, что в ближайшие дни в Исламабаде начнутся переговоры между сторонами. Рынки отреагировали на новости мгновенно: ближайшие фьючерсы на Brent снизились до $95 за баррель (–14%), цены на газ на...

Когда я решил попробовать инвестировать, первый вопрос, который встал передо мной, — а куда вообще идти? Банки предлагают брокерские счета, есть отдельные брокерские компании, есть приложения с робо-эдвайзерами. У каждого свои тарифы, комиссии, условия. Я понимал, что если ошибусь с выбором, буду терять деньги на комиссиях еще до того, как заработаю на инвестициях. Я зашел на финансовый маркетплейс Банки.ру, чтобы сравнить брокеров и найти подходящего для новичка. Рассказываю, как выбирал, на...