📊 Кредитный рейтинг: механика скоринга, причины отказов, методы увеличения.

Кредитный рейтинг (скоринговый балл) — это количественная оценка финансовой дисциплины заёмщика. Банки, лизинговые компании и МФО используют его для первичного отбора, расчёта ставки и определения лимита. Разберём, как формируется показатель, как проверить его легально и какие действия дают предсказуемый рост без «экспресс-методик».

Из чего складывается скоринговый балл

Точные алгоритмы бюро и банков являются коммерческой тайной, но структура факторов публично подтверждается регуляторами и самими БКИ. В большинстве моделей веса распределяются следующим образом:

• Платёжная дисциплина (~35–40%) — оценивается по наличию или отсутствию просрочек, их длительности и частоте повторения.

• Утилизация лимита (~25–30%) — рассчитывается как отношение текущей задолженности к общему доступному кредитному лимиту. Оптимальным считается диапазон 10–30%.

• Длина и стабильность истории (~15%) — учитывается возраст самого первого открытого счёта и непрерывность активного использования кредитных продуктов без длительных перерывов.

• Кредитный микс (~10%) — отражает баланс между возобновляемыми кредитными линиями (банковские карты, овердрафты) и фиксированными продуктами (потребительские кредиты, рассрочки, автокредиты).• Новые заявки (Hard Inquiries) (~5–10%) — фиксирует частоту обращений за новым финансированием за последние 6–12 месяцев. Множественные запросы в короткий срок временно снижают балл.

Как легально получить отчёт?

По ФЗ-218 «О кредитных историях» каждый гражданин вправе 2 раза в год бесплатно запросить полную выписку в каждом бюро, где хранятся его данные.✅ Путь: Госуслуги → раздел «Кредитная история» → система показывает список БКИ с активными записями → переход на портал бюро → идентификация через ЕСИА.Основные бюро в РФ: НБКИ, ОКБ, Эквифакс, Скоринг Бюро. Отчёты приходят в виде PDF с расшифровкой всех открытых/закрытых обязательств и историей запросов.

5 доказанных шагов для роста рейтинга

- Автоматизация платежей: Просрочка даже на 1 день фиксируется в БКИ. Настройка автоплатежа + резерв в размере ежемесячного платежа на отдельном счёте исключает технические задержки.

- Контроль утилизации: Бюро фиксируют остаток на отчётную дату. Поддержание баланса в диапазоне 10–30% от лимита демонстрирует умеренное использование заёмных средств. Полное погашение «под ноль» на несколько месяцев может временно снизить балл из-за отсутствия активности.

- Сохранение старых активных карт: Возраст кредитной истории влияет на скоринг напрямую. Закрытие давней карты сокращает среднюю продолжительность портфеля и общий доступный лимит, что повышает коэффициент утилизации.

- Группировка заявок на кредит: Запросы в течение 14–45 дней по одной категории (например, ипотека) часто объединяются скоринговыми моделями в один hard inquiry. Массовые заявки в МФО в разные периоды трактуются как сигнал финансовой напряжённости.

- Оспаривание ошибок: При обнаружении некорректных записей (погашенная просрочка, чужие данные, неверные суммы) подаётся заявление в БКИ с приложением подтверждающих документов. По закону бюро обязано провести проверку и дать ответ в течение 20 рабочих дней.

3 распространённых мифа:

• Миф: «Закрыл карту → рейтинг вырос» Реальность: при закрытии карты сокращается общий доступный лимит, что автоматически повышает коэффициент утилизации. Кроме того, если это была одна из старейших карт в портфеле, уменьшается средний возраст кредитной истории. Оба фактора могут временно снизить балл, даже при идеальной платёжной дисциплине.

• Миф: «МФО не влияют, если платить в срок» Реальность: в кредитных отчётах микрозаймы часто маркируются как продукты повышенной рисковости. Даже при своевременном погашении частые обращения в МФО (особенно множественные заявки за короткий период) интерпретируются скоринговыми моделями как сигнал финансовой нестабильности или зависимости от дорогого заёмного капитала.

• Миф: «Через 3 года история обнулится» Реальность: согласно ФЗ-218, негативная информация хранится в бюро кредитных историй 7 лет после даты закрытия соответствующего обязательства. Положительные данные могут сохраняться бессрочно или до последнего обновления записи. «Автоматического сброса» не происходит — улучшение рейтинга требует последовательных действий, а не просто ожидания.

Чек-лист для старта:

- Запросить отчёты во всех активных БКИ через Госуслуги

- Сверить данные с выписками, оспорить расхождения

- Включить автоплатёж по всем действующим договорам

- Скорректировать расходы по картам до утилизации 10–30%

- Зафиксировать период без новых заявок на 6–9 месяцев

- Повторно проверить балл через квартал, зафиксировать динамику

💡 Кредитный рейтинг — это не статичный ярлык, а динамический индикатор. Системное управление обязательствами даёт предсказуемый рост балла, снижение ставок и расширение доступа к финансовым продуктам.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Банк ВТБ предоставляет скидки своим клиентам при оплате покупке на Яндекс Маркете до 50% от стоимости. Я уже опробовал этот способ оплаты картой ВТБ,реально делает скидку больше чем через яндекс банк. В целом 50% это наверное реклама,но больше чем от самого банка яндекса.

Пока одни эксперты рисовали радужные графики, реальный сектор экономики в первом квартале ощутимо сдал назад. Свежие данные Росстата и выступления первых лиц на этой неделе показали: та самая «турбулентность», о которой говорили с экранов ТВ, наконец-то добралась до цифр. Если кратко: ВВП ушел в минус, кредиты стали недоступны для трети бизнеса, а рубль вдруг перестал реагировать на мировые конфликты. Разбираемся, что это значит для кошелька и вкладов.

Ставка решит всё: ждем 14,5%

Самая горячая...

Авто Финанс Банк снизил ставки по некоторым своим вкладам.

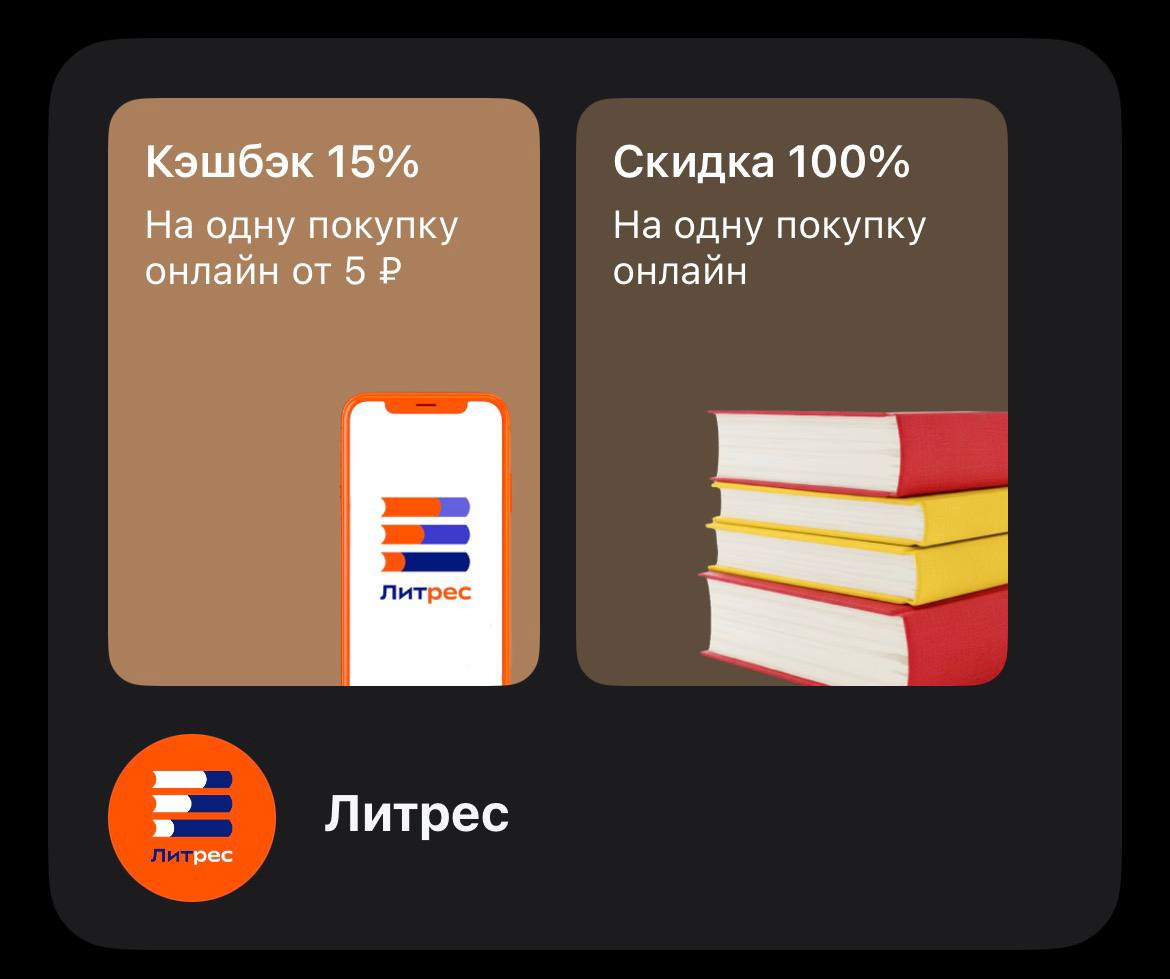

Если ваш список книг «на будущее» постоянно растет, Т-Банк подкинул отличный повод наконец-то его сократить. В разделе спецпредложений появилась мощная коллаборация с книжным сервисом Литрес. Здесь сразу два уровня выгоды: для тех, кто хочет забрать одну книгу абсолютно бесплатно, и для тех, кто планирует пополнить цифровую библиотеку с приятным возвратом средств.

Тендер Банк новые условия по вкладам с 20.04

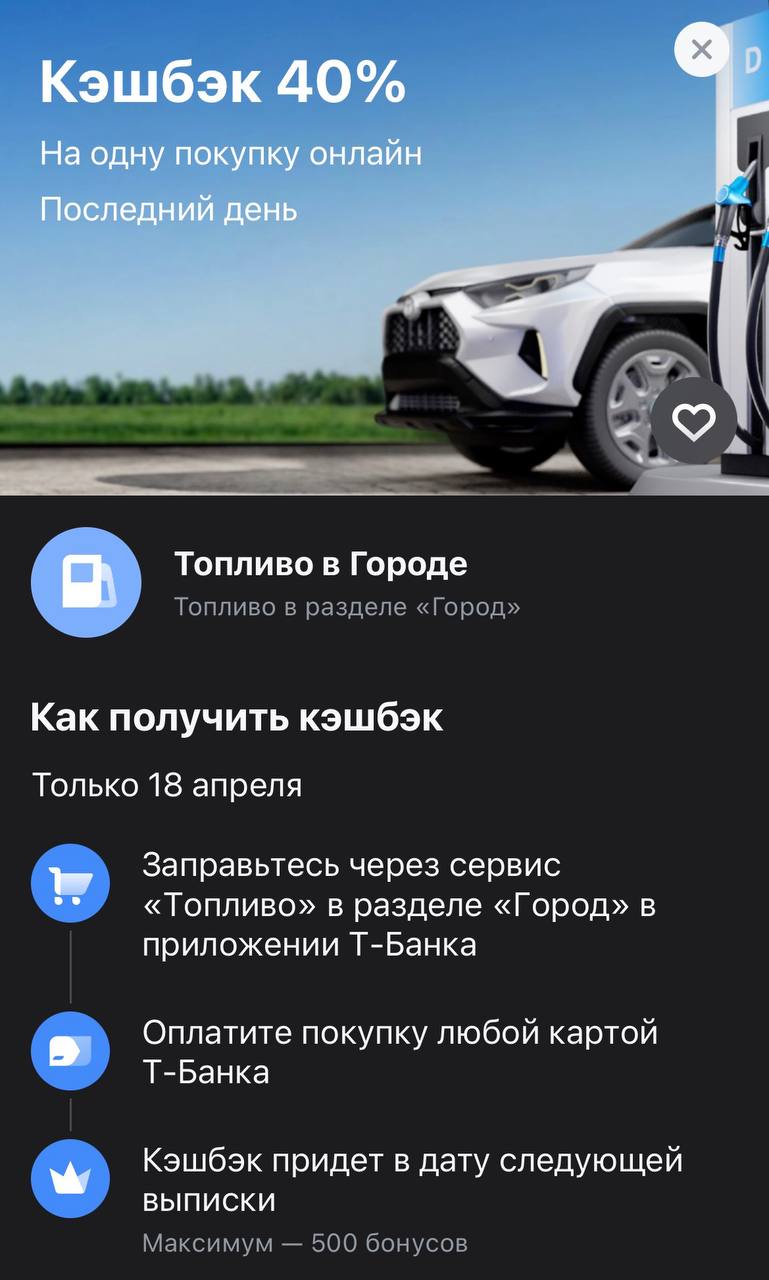

Если вы не успели заправиться на прошлой неделе или бак уже успел опустеть — выдыхайте. Т-Банк решил превратить субботу в добрую традицию и выкатил абсолютно новый оффер на топливо. Да, на прошлой неделе была точно такая же акция, и то, что банк повторяет её так быстро, — отличный знак. Видимо, сервис «Топливо» в «Городе» всерьез намерен приучить нас заправляться только через приложение. Только сегодня, 18 апреля, у вас снова есть шанс вернуть почти половину чека с АЗС.

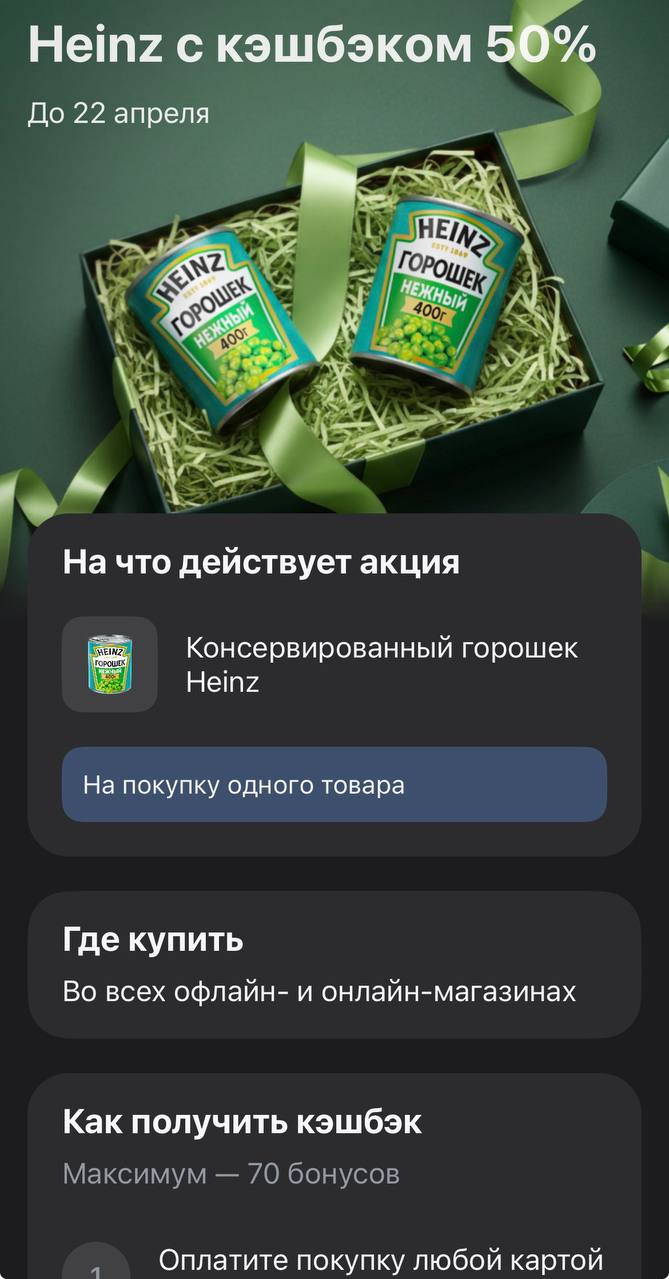

Т-Банк продолжает методично заполнять наши продуктовые корзины базовыми товарами практически даром. На этот раз под раздачу попал нежный консервированный горошек Heinz. До 22 апреля банк готов вернуть 50% от стоимости одной банки. Это классическое предложение из серии «мелочь, а приятно», которое позволяет забрать качественный продукт по цене самого бюджетного аналога из супермаркета.

Новикомбанк изменяет условия тарифов по вкладам с 20.04

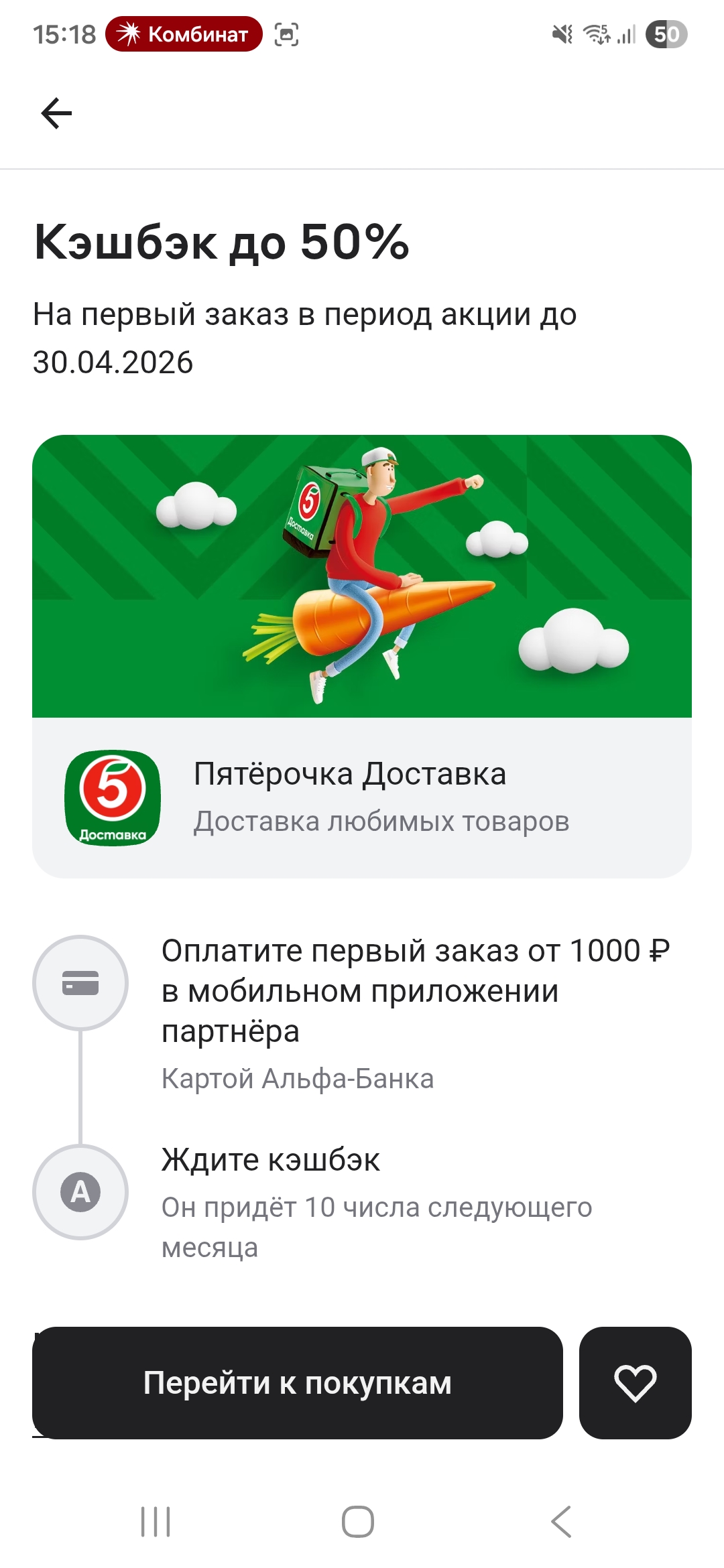

Заходим в приложение альфа-банка. Дальше в лучший кэшбек от партеров. Если видим кэшбек 50% на покупку идем в приложение пятерочка доставка и заказуем доставку. Главное оплатить доставку красной картой. Кэшбек придет 10 числа следующего месяца.

Раньше мой выбор банка выглядел так: иду в тот, что ближе к дому, или открываю приложение, которым пользуюсь 5 лет. Удобно? Да. Выгодно? Вообще нет. Недавно я решил посчитать, сколько теряю на низкой ставке, и пришел в ужас.Чтобы не тратить выходные на изучение десятков сайтов, я пошел на финансовый маркетплейсБанки.ру. Делюсь своим опытом, как это работает на практике.🔍 Что я сравнивал и на что смотрел:Когда ищешь вклад, легко повестись на огромные цифры в рекламе. На маркетплейсе я выставил...