Открытие счёта в ОАЭ в 2026: почему банки отказывают компаниям?

В 2026 году открытие корпоративного счёта в Эмиратах для российского бизнеса превратилось в задачу с многократно усложнившимися условиями. Особенно болезненно это ощущают компании из, казалось бы, респектабельных ниш — автомобили, автозапчасти, премиальная электроника, форекс. На стороне комплаенса эти направления уже несколько лет относятся к категории high-risk, и в 2026 году ситуация только обострилась.

Разберу подробно, почему так происходит, что банки реально проверяют сегодня и как при правильной подготовке проходить комплаенс даже в самых сложных случаях.

Парадокс «белого» бизнеса в эпоху тотального надзора

Сложилась специфическая ситуация. Компания может управлять международным торговым оборотом, иметь безупречную репутацию, прозрачную структуру, реальные офисы и сотрудников — и при этом получать отказ за отказом просто потому, что в кодах деятельности значится «торговля автомобилями» или «автокомпоненты».

Дело не в том, что бизнес «плохой». Дело в том, что эти ниши требуют от банков детективного уровня проверки практически каждой транзакции. Многоуровневая логистика, сложные цепочки поставщиков, географическая распределённость контрагентов — всё это создаёт нагрузку на комплаенс-офицера, которую крупный банк не готов нести ради одного клиента, пусть даже и с хорошими оборотами. Проще отказать.

Что такое «банковский пинг-понг» и сколько он стоит бизнесу

Среди финансистов в 2026 году закрепился термин «банковский пинг-понг». Это ситуация, при которой международный платёж неделями курсирует между банками-корреспондентами и в итоге возвращается отправителю без объяснения причин. Особенно остро эту проблему ощущают:

— компании из автомобильного сектора и торговли запчастями — импортёры премиальной электроники — участники рынка форекс и брокерские структуры — компании с бенефициарами из России при работе через несколько юрисдикций

При этом речь не только о Гонконге или Сингапуре, где исторически высокие стандарты. В 2025–2026 годах резко ужесточили проверки банки Армении, Сербии, Омана и даже Казахстана — преимущественно под давлением западных регуляторов и требований соблюдать FATF-стандарты. Турецкие банки, которые ещё пару лет назад открывали счета относительно лояльно, теперь применяют такой же придирчивый подход к компаниям с российскими бенефициарами.

Даже Китай, который многие воспринимали как «спокойную гавань», начал внедрять системы автоматического анализа адресов массовой регистрации. Если ваша гонконгская или турецкая компания зарегистрирована по адресу, который банк счёл подозрительным, операции могут блокироваться без предупреждения.

Что банк реально проверяет при открытии счёта в 2026 году

Вот список ключевых аспектов, которые сегодня анализирует комплаенс-офицер при рассмотрении заявки от компании в высокорисковой нише:

Реальность товара. Банк хочет видеть, где товар закуплен, как он перемещается по цепочке поставок, кто конечный получатель и почему расчёт идёт именно через выбранную юрисдикцию. Простого упоминания «торговля автомобилями» в коде ОКВЭД-аналога недостаточно — нужны контракты, инвойсы, транспортные документы.

Прозрачность контрагентов.В 2026 году недостаточно иметь на руках договор с одним поставщиком и одним покупателем. Комплаенс анализирует всю цепочку до конечного потребителя — кто на самом деле получает товар, кто фактический бенефициар сделки.

Соответствие оборотов и заявленной деятельности. Если компания регистрируется как трейдер автозапчастями, а в первых платежах фигурируют расчёты за консалтинговые услуги — это автоматический триггер для углублённой проверки или отказа.

Связь с санкционными периметрами. Любое упоминание контрагентов, даже косвенно связанных с санкционными списками — повод для немедленной заморозки операций.

Анатомия «идеального» профайла: 3 элемента, которые работают

На основе практики последних месяцев сформировались чёткие требования к подготовке клиента. Вот что критично иметь в готовом виде ещё до подачи документов в банк:

- Транзакционный фундамент. Банковская выписка по счёту компании минимум за последние 6 месяцев на английском языке. Не просто список операций, а детализированная история платежей, подтверждающая стабильность бизнеса и логику оборотов. Идеально — с пояснениями к крупным транзакциям.

- Разделение владения и операционного контроля. Это ключевой момент 2026 года для компаний с российскими бенефициарами. Если бенефициарами остаются граждане РФ, управляющим по счёту (на основании доверенности) всё чаще должен выступать нерезидент РФ или РБ. Это снижает риск блокировки транзакций в долларах и евро со стороны банков-корреспондентов.

- Пре-комплаенс и предварительное согласование. Успех онбординга на 80% зависит от подготовки до подачи документов. Это включает адаптацию профиля клиента под требования конкретного банка и получение предварительного одобрения (soft approval) ещё до официальной заявки. Подача «вслепую» — основная причина отказов в 2026 году.

Реальные сроки и результаты при правильной подготовке

При грамотной подготовке клиента и позиционировании его как «значимого международного торгового партнёра» с прогнозируемыми оборотами реальные сроки открытия счёта в ОАЭ для high-risk ниш составляют 5–10 рабочих дней. Без подготовки тот же процесс занимает от 2–3 месяцев до бесконечности — то есть до череды отказов.

Разница принципиальная: в первом случае компания получает рабочий канал для платежей. Во втором — теряет время, репутацию у банков (отказ одного банка часто становится известен другим через информационные сети комплаенса) и реальные деньги на содержание неработающей структуры.

Главный вывод

В эпоху тотального надзора выигрывает не тот, кто пытается обойти правила или замаскировать суть бизнеса, а тот, кто умеет вписать свою деятельность в жёсткие рамки международных стандартов. Сделать бизнес максимально прозрачным и понятным для системы — это и есть главный навык работы с международной банковской инфраструктурой в 2026 году.

Bentley на парковке в Дубае всё ещё красив. Но для банковского комплаенса он теперь — лишь повод задать ещё несколько неудобных вопросов о происхождении средств и логике сделки. И если ответов нет — закрытая дверь становится единственным результатом красивой фотографии на фоне Burj Khalifa.

А у вас был опыт открытия корпоративного счёта в ОАЭ или другой высокорисковой юрисдикции? С какими отказами и требованиями сталкивались? Поделитесь в комментариях — соберём вместе живую картину того, что реально происходит на рынке в 2026 году.

Елена Пензина, Soyuz Consult

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Раньше я думал, что дебетовая карта — она и есть дебетовая. Какая разница, какой банк выпустил. Всё равно свои деньги тратишь. Оказалось, разница есть, и большая.

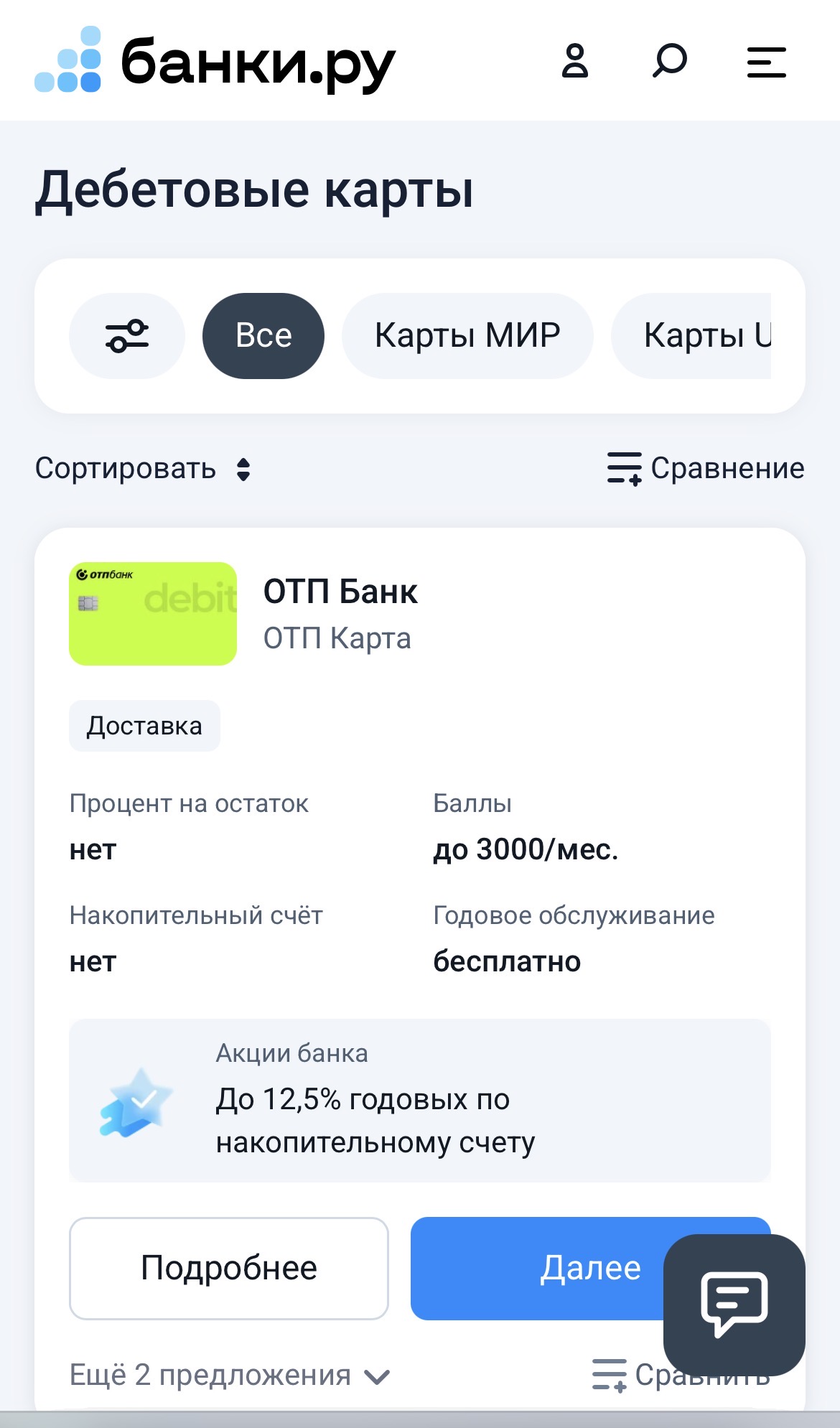

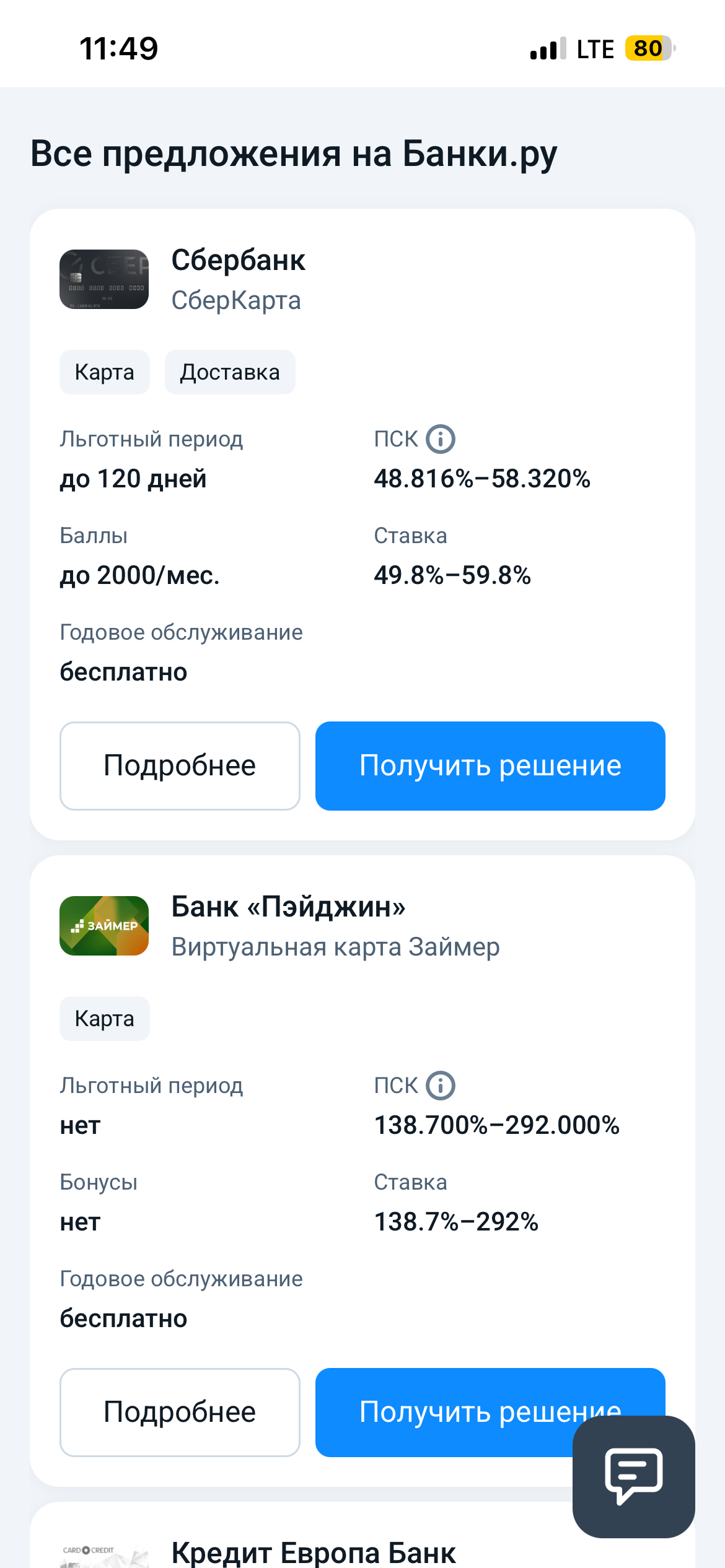

Раньше я вообще не заморачивался. Заходил в ближайшее отделение, сотрудник что-то советовал, я соглашался. В прошлом году решил попробовать по-другому — залез на Банки.ру и начал смотреть кредитки сам.

Совкомбанк по дебетовым картам предлагает оформить подписку «Оптима». Она предусматривает более выгодные условия начисления кэшбэка и процентов на остаток. Стоимость составляет — 3 799 рублей в год или 399 рублей в месяц. Также в банке до 31.12.2026 действует акция по возврату комиссии за годовую подписку.

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности Инго Банка на уровне ruA-, прогноз – стабильный

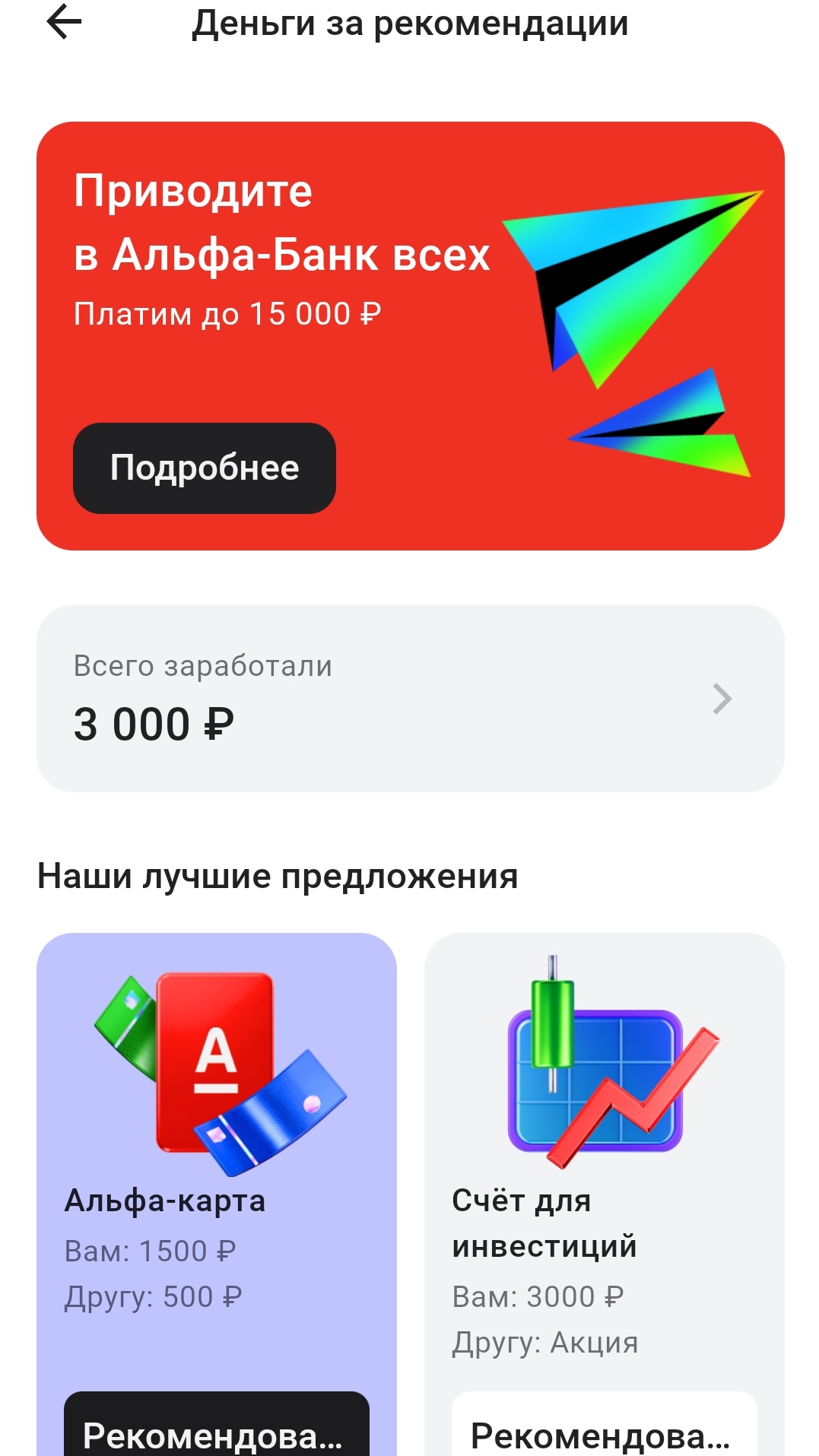

Многие знают, что в большинстве банков есть реферальные программы "Пригласи друга" и получи бонус.

Процентная ставка начисляется на дифференцированный остаток

с применением к каждому диапазону сумм соответствующей ему процентной ставки.

Максимальная ставка по вкладу «МФК Выгодный» при выплате

процентов в конце срока составляет 13,9%, ежемесячно — 13,8%, с ежемесячной

капитализацией процентов — 13,96% годовых.

По вкладу «МФК Лучший» максимальная ставка равна 14,4% годовых.

Большинство людей платят по кредиту ту ставку, которую им дали при оформлении. И даже не пытаются её снизить. А зря. Банки заинтересованы в том, чтобы вы платили, а не ушли к конкурентам или не впали в просрочку. С вами можно и нужно торговаться. Особенно если у вас хорошая кредитная история и вы платите без задержек.

Максимальная ставка при оформлении в офисе и онлайн составляет 14,4% годовых. Минимальная сумма — 30 тыс. рублей. Дополнительные взносы и расходные операции не допускаются. Проценты выплачиваются в конце срока.

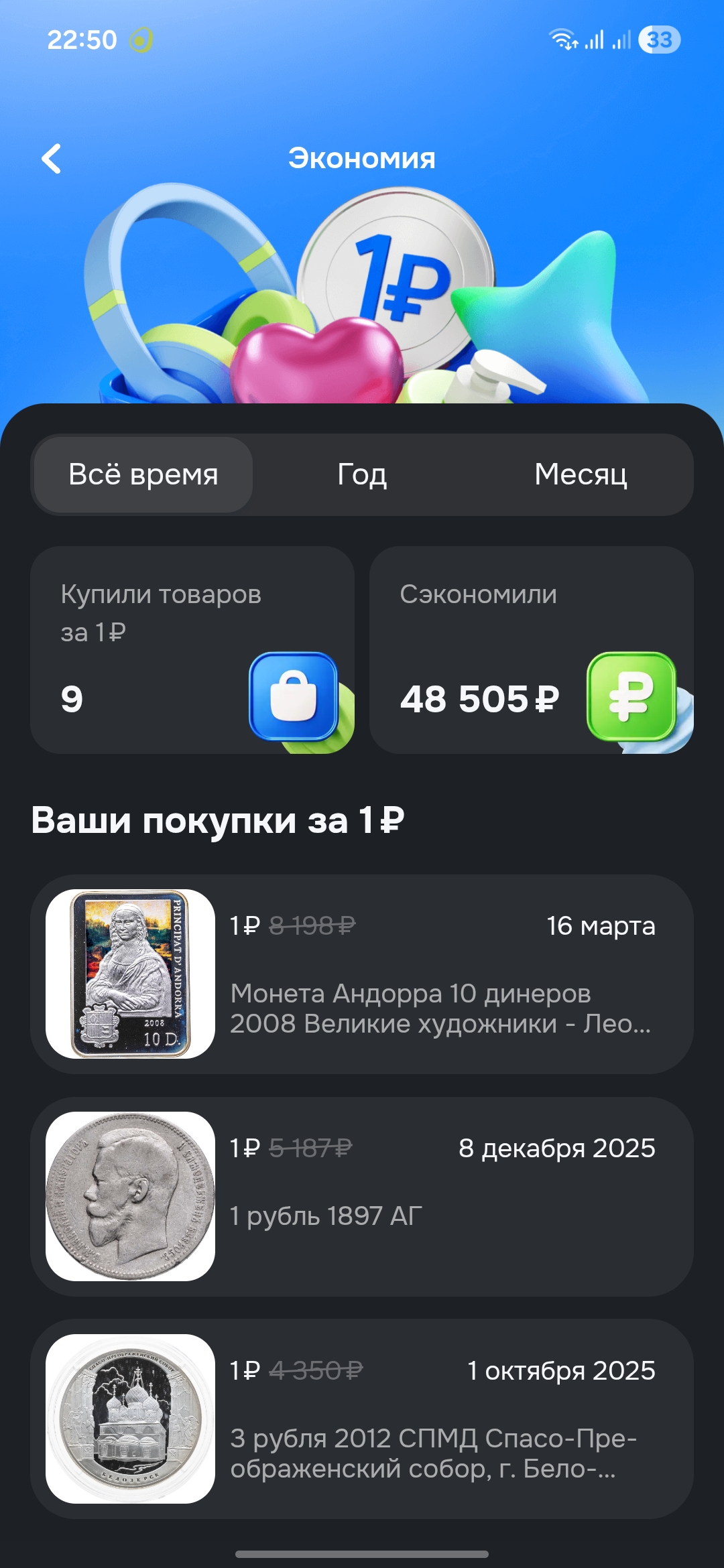

Хочу поделиться своим опытом с кешбэком звёздами на Ozon — реально крутая тема, если разобраться.

Сначала относился скептически, но потом понял, как это работает. Много появляется товаров, которые можно оплатить полностью звёздами, и в итоге цена выходит буквально 1 рубль. Это не какой-то баг, а реальная акция.

Я уже не раз так покупал — серебрянные монетами и одну даже золотую. За 1 рубль набрал несколько позиций, которые в обычное время стоили в разы дороже. Главное — следить за обновлениями.

И...