Ждать долго, налог неизбежен и без миллионов смысла нет. Мифы о вкладах

Банковские вклады считаются самым простым финансовым инструментом, но вокруг них по-прежнему много страхов и заблуждений. Кто-то уверен, что без миллиона открывать вклад бессмысленно, кто-то думает, что деньги будут заморожены на годы, а кто-то вообще боится потерять все при проблемах банка. Такие опасения регулярно появляются в пользовательских обсуждениях. Например, один из материалов на Банки.ру разобрал популярные мифы о вкладах и показал, что многие из них возникают из-за непонимания того, как работает инструмент.

Почему люди избегают вкладов

Суть ситуации проста: вклад воспринимается как сложный или рискованный инструмент, хотя по факту он остается одним из самых предсказуемых способов хранения денег. Чаще всего пользователи сомневаются в трех вещах: нужен крупный стартовый капитал, деньги будут недоступны долго, при проблемах банка можно все потерять. В результате человек откладывает открытие вклада, держит деньги на карте или наличными и теряет потенциальный доход. Причем иногда речь идет не о тысячах, а о десятках тысяч рублей в год — особенно в периоды высоких ставок.

Например, при ставках 15–20% годовых даже сумма около 500 тысяч рублей может приносить десятки тысяч рублей за полгода — при этом без дополнительных действий со стороны вкладчика. Но если человек убежден, что «без миллиона смысла нет», он просто упускает этот доход.

Один пользователь рассказывал, что держал около 300 тысяч рублей на карте почти год — просто потому, что считал вклад «долгим и неудобным». Когда он посчитал потенциальный доход при ставке около 15%, оказалось, что он мог заработать более 40 тысяч рублей за год. Другой пользователь избегал вкладов из-за страха потерять доступ к деньгам. В итоге он держал крупную сумму на обычном счете под минимальный процент. Позже выяснилось, что можно было открыть короткий вклад на 2–3 месяца и сохранить гибкость. Еще один распространенный сценарий — опасения по поводу налога. Некоторые пользователи думают, что налог взимается с любой суммы. Из-за этого они вообще отказываются от вкладов, хотя на практике налог возникает только при достаточно высоком процентном доходе. Эти ситуации выглядят разными, но в основе — одни и те же мифы о вкладах.

Почему возникают такие мифы и как устроены вклады на самом деле

Главная причина — устаревшее представление о вкладах. Многие помнят времена, когда ставки были низкими, вклады — долгими, а условия — менее гибкими. Сейчас ситуация изменилась, но восприятие осталось прежним. Кроме того, банки предлагают разные условия, и пользователи не всегда понимают, что вклад — это не один продукт, а целая линейка: короткие, длинные, с возможностью пополнения, частичного снятия и так далее.

Например, действительно существует правило досрочного закрытия вклада — при этом проценты могут сгореть. Но это не означает, что деньги замораживаются. Вкладчик всегда может забрать средства, просто доход будет меньше. Также действует система страхования вкладов. Но многие пользователи либо не знают об этом, либо не понимают, как работает лимит. Отдельная тема — налог на проценты. Он применяется только к доходу выше установленного порога. Но из-за формулировки «налог на вклады» возникает ощущение, что платить нужно всегда.

Особенно часто такие сомнения появляются у людей, которые впервые начинают копить, у тех, кто долго держал деньги наличными, в периоды изменения ключевой ставки или когда банки активно меняют условия вкладов. В такие моменты пользователи начинают искать альтернативы, но из-за мифов могут вообще отказаться от вкладов.

Как действовать и что учитывать перед открытием вклада

Если вы не уверены, подходит ли вклад, лучше начать с простого анализа своей ситуации. Посмотреть, какую сумму вы готовы разместить, на какой срок и нужен ли доступ к деньгам. Важно понимать, что вклад — это не обязательно долгий инструмент. Можно открыть его на несколько месяцев и оценить результат. Такой подход снижает психологический барьер.

Перед открытием стоит проверить срок вклада, ставку и условия ее сохранения, возможность пополнения или снятия, правила досрочного закрытия. Эта информация обычно доступна в приложении банка или на сайте. Если есть небольшая сумма, ее можно сначала держать на накопительном счете, а затем перевести на вклад, когда сумма вырастет. Если важно сохранить доступ к деньгам — выбрать короткий срок. Если сумма превышает страховой лимит — распределить средства по нескольким банкам. Такие простые действия позволяют использовать вклад без лишних рисков.

Ставки по вкладам меняются вместе с ключевой ставкой Центрального банка. Поэтому иногда выгоднее открывать короткие вклады, а иногда — длинные. Также важно учитывать, что высокие ставки часто действуют ограниченное время или при соблюдении дополнительных условий. И еще один момент — налог. Он возникает только при достаточно высоком доходе от вкладов. Для большинства вкладчиков этот порог вообще не достигается.

Лучший способ избежать подобных ситуаций — не воспринимать вклад как «раз и навсегда». Это гибкий инструмент, который можно использовать по-разному. Также полезно следить за изменением ставок и периодически пересматривать стратегию. Даже небольшие суммы могут приносить доход — особенно при регулярном пополнении.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Сегодня, 21 апреля 2026 года, мировые финансовые рынки находятся в состоянии «настороженного ожидания». После публикации свежего доклада МВФ стало ясно: надежды на спокойное восстановление после потрясений прошлых лет сменились реальностью новой геополитической фрагментации.

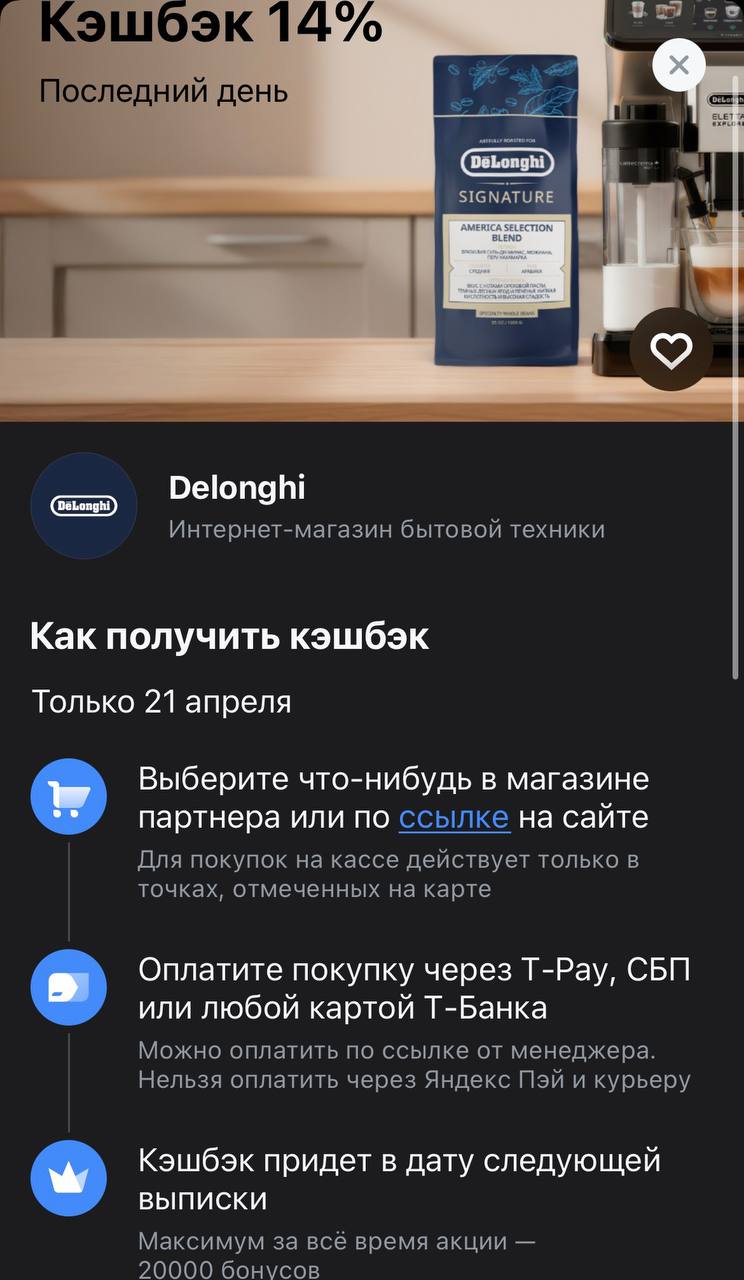

Если утро начинается не с кофе, а с мысли, что старая кофеварка уже «не тянет», сегодня — тот самый момент, чтобы это исправить. В Т-Банке заканчивается акция с Delonghi: за покупку бытовой техники в их интернет-магазине возвращают 14%. Это довольно жирный оффер, учитывая, что обычно на электронику дают в лучшем случае 3–5%, а тут фактически седьмая часть чека возвращается на счет.

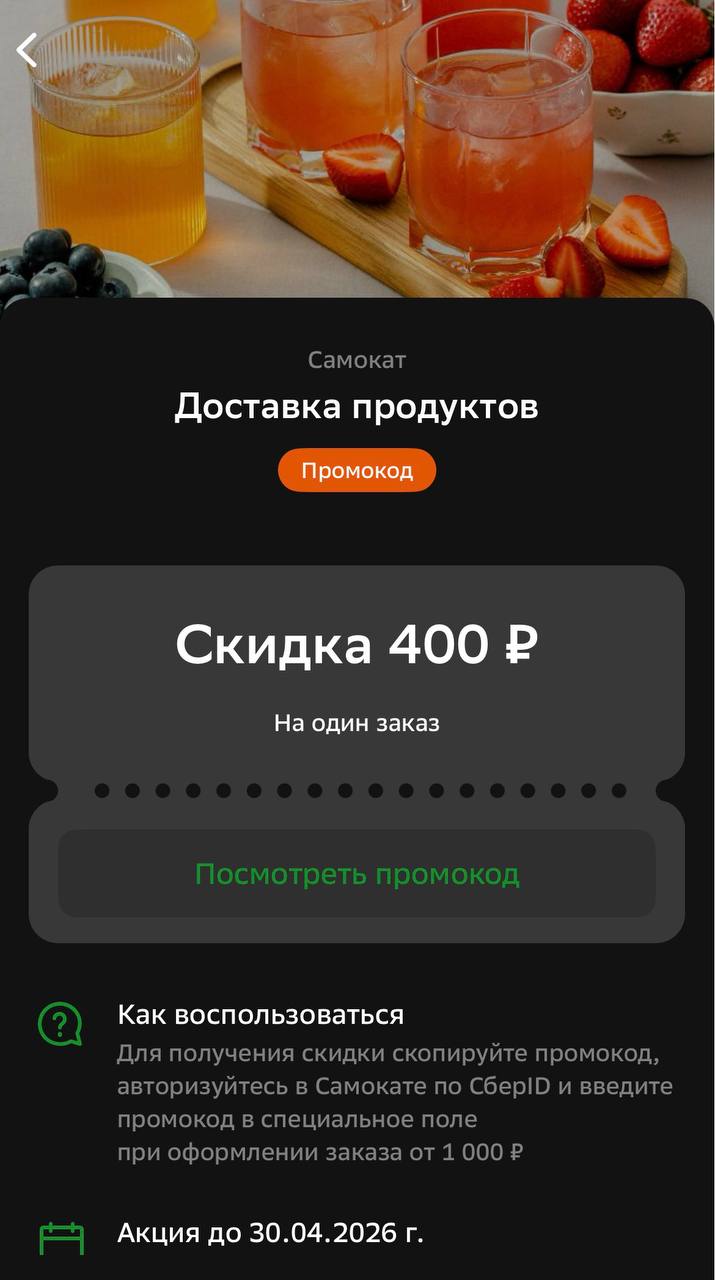

Вторник — традиционно тот день, когда запасы в холодильнике начинают предательски таять, а энтузиазм стоять у плиты после работы стремится к нулю. В такие моменты доставка продуктов из категории «выручалочка» переходит в разряд базовой необходимости. И если обычно за комфорт приходится переплачивать, то сегодня Сбер выкатил вполне рабочий способ этого избежать. В разделе спецпредложений появился промокод на 400 рублей для сервиса «Самокат», который при правильном подходе превращает покупку...

Быстробанк с 21.04 ввёл в линейку срок 120- 134 дн по вкладу Отличный старт сл ставкойм14; 25% с выплатой в конце срока.

Банк Ак Барс изменил условия по НС с 21.04

Почтобанк ( не путать с Почта Банк) снижает ставки по вкладам с 22.04

Фора банк изменил ставки по вкладам. В основном снижение % .по линейке вкладов , но по вкладу Пенсионный на сроке 4мес % ставка повышена.

Банк Солидарность с 22.04 изменения ставок по вкладам

Банк Национальный стандарт с 21.04 изменил ставки по вкладам,, Национальный Стандарт,, , ,, Национальный Стандарт Онлайн,,.

Банк Озон снизил ставки по вкладам. На сроке 2мес с выплатой в конце срока стало11% ( было 14% ) на сроке 4мес с выплатой в конце срока 13% ( было 13, 5% )