Кредитка в 2026 году не запасной кошелёк

Кредитная карта сейчас опаснее не потому, что банки вдруг стали жаднее, а потому, что многие продолжают пользоваться ею по привычкам двухлетней давности.

Я это вижу даже по знакомым. У человека нормальный доход, он не живет в долг, но в какой-то момент начинает закрывать картой обычные дыры: продукты до зарплаты, билеты, лекарства, шиномонтаж, коммуналку. Кажется, что ничего страшного не происходит — льготный период же есть. А потом из этих “ничего страшного” складывается 40–70 тысяч рублей, которые уже не гасятся одним движением. И тут кредитка перестает быть удобным буфером и превращается в дорогую инерцию.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

1. Основные данные по инфляции

В Т-Банке и увидел предложение, которое точно понравится тем, кто следит за собой и не хочет переплачивать за качественный уход. На этот раз банк расщедрился на кэшбэк 35% за покупку косметики бренда Ederra. Обычно я скептически отношусь к таким огромным процентам, но здесь всё выглядит вполне реально, если знать технические нюансы.

Банковский депозит является одним из самых популярных способов размещения средств. Что не удивительно, ибо этот финансовый инструмент относительно прост и обеспечивает гарантированную доходность. А в условиях высоких значений ключевой ставки эта доходность в последние годы оказалась выше доходности многих других финансовых инструментов. Несмотря на тенденцию снижения «ключа» ставки по депозитам все еще остаются достаточно привлекательными. Собственно, этим и обусловлен мой личный выбор данного...

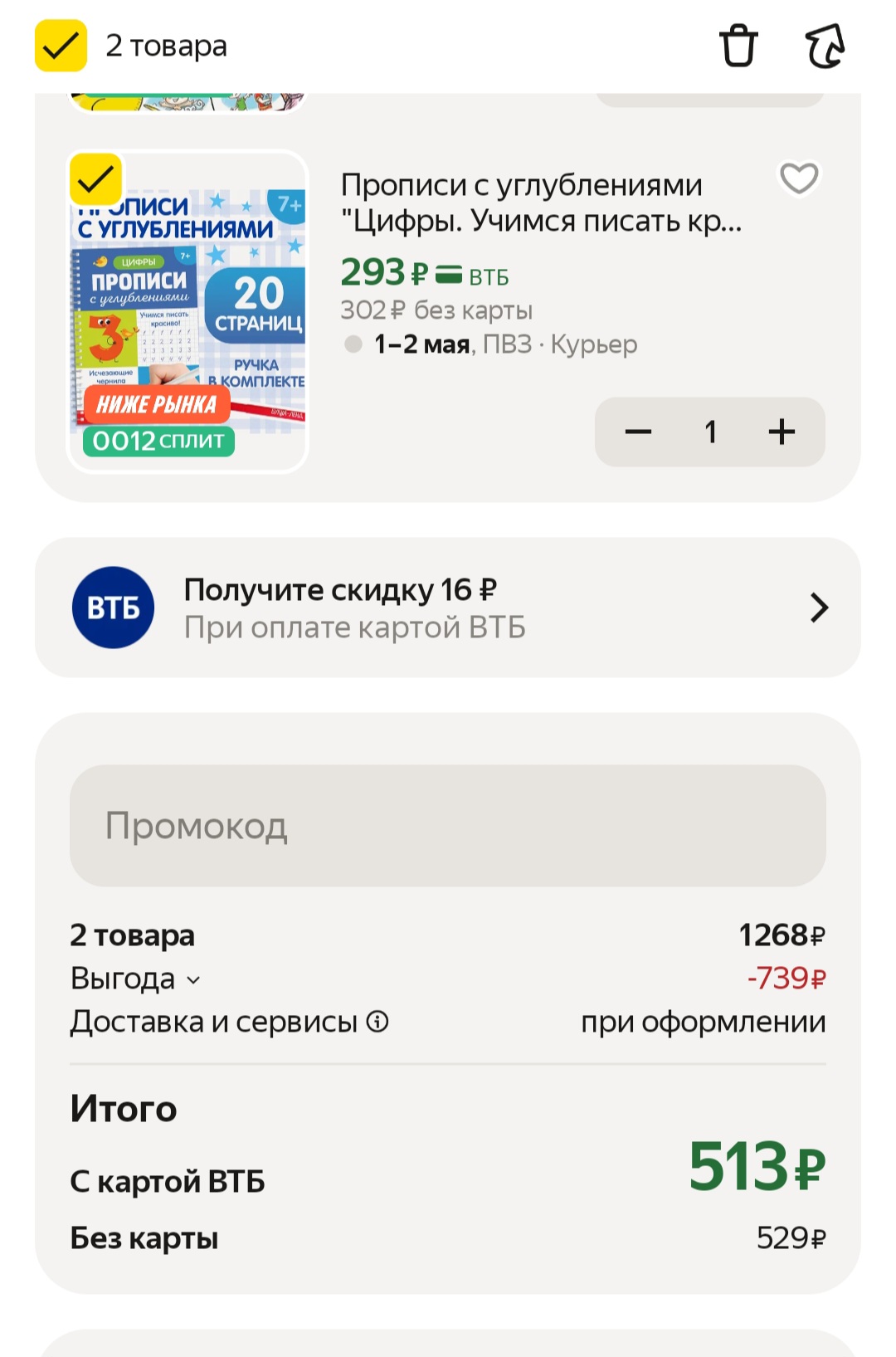

Заказала небольшую канцелярочку на Я-маркете и неожиданно прочла. С ВТБ дешевле . ЧТО?? Выбрала этот вариант. Но это же интересно придумали! Этакая противоходочка . Вы только представьте , если бы так было на Озоне ? "Покупай на Озоне с картой Т-банка выгодно"🥲🫨. "Дебит с кредитом не сходится в моей голове"

15% ключевой ставки вроде бы намекают: просто открывай вклад и не усложняй. Но у меня в марте как раз случилась обратная история. Я понял, что проблема уже не в том, где ставка на полпроцента выше, а в том, как не остаться без доступа к деньгам в самый неудобный момент. Когда ставка держится высоко, вклад сам по себе выглядит логичным решением для спокойной части накоплений, но держать всё одной суммой на одном сроке лично мне стало некомфортно.

Сюда же ещё один совет - дробить даже одинаковые вклады, например вместо одного на 3 месяца 600 тыр. открыть 3 на меньшие, и даже разные суммы, условно на 100, 200 и 300 тыс, так же и по другим срокам. Это делается для того что бы, если припрёт, закрывать вклад не на всю сумму, а на часть...

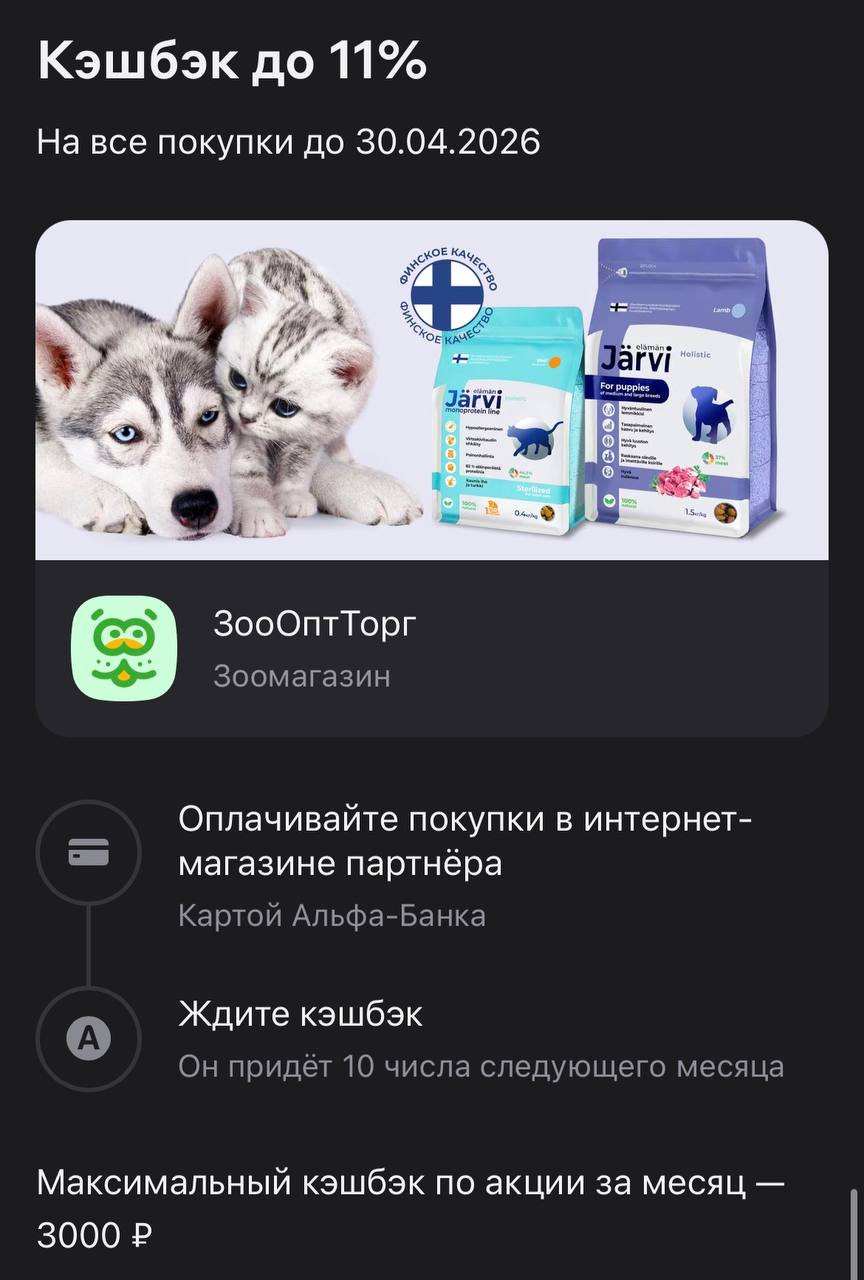

У кого дома есть коты или собаки, те знают, что расходы на нормальный корм и наполнитель порой сопоставимы с чеком из хорошего ресторана. Цены на качественные холистики и консервы за последнее время заметно подросли, поэтому любые способы вернуть часть денег в бюджет я рассматриваю как личную победу. Сегодня в приложении Альфы увидел очень своевременное предложение для владельцев домашних питомцев — кэшбэк до 11% в интернет-магазине ЗооОптТорг.

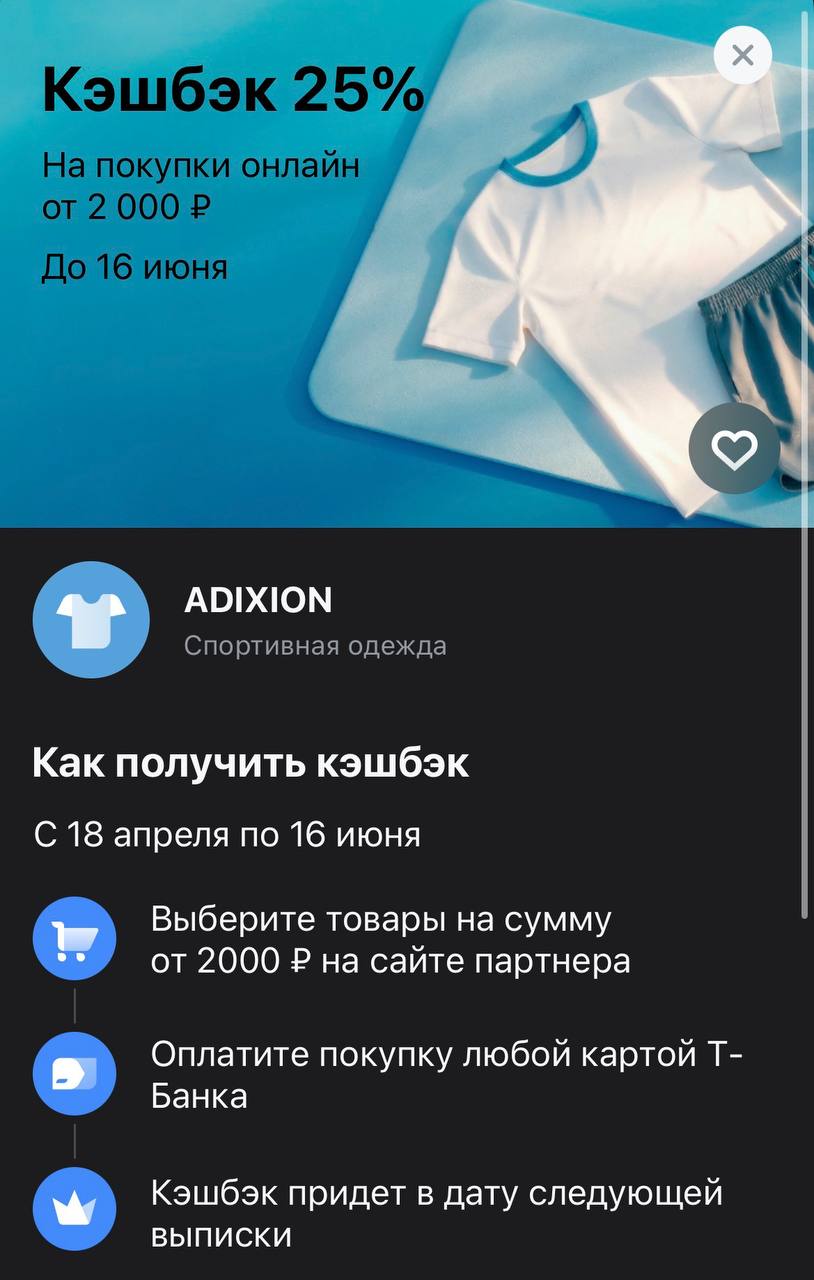

Очередное заглядывание в приложение Т-Банка принесло свои плоды. Видимо, банк решил, что пора нам всем потихоньку приводить себя в форму к лету, и выкатил очень бодрое предложение на спортивную экипировку. Речь про кэшбэк 25% на онлайн-покупки у бренда ADIXION. Если вы, как и я, периодически планируете начать бегать «с понедельника» или просто ищете удобный шмот для зала или прогулок, то сейчас самое время обновиться, не переплачивая лишнего. Четверть стоимости обратно — это серьезный...

В новостях всё выглядит довольно оптимистично: ЦБ уже несколько раз подряд снижает ключевую ставку. Казалось бы, должно становиться легче — кредиты дешевеют, экономика оживает. Но если смотреть на реальную картину, ощущение немного другое. На текущий момент ставка уже на уровне 15% — после мартовского решения её снова опустили на 0,5 п.п. . Это, по сути, продолжение цикла смягчения, который начался ещё в прошлом году. При этом сам регулятор действует осторожно — шаги небольшие, без резких...

Проверил раздел спецпредложений в приложении Т-Банка и нашел отличную тему для тех, кто любит греческий салат. Сейчас дают кэшбэк 30% на сыр Delissir Хоритаки. Вернуть почти треть стоимости за пачку сыра — это очень приятный момент, особенно если вы всё равно планировали зайти за продуктами после работы.

В последние дни на финансовом рынке сложилась довольно интересная картина. С одной стороны, внешний фон, особенно события вокруг Ближнего Востока и колебания цен на сырье, продолжают создавать определенный уровень шума. С другой — внутри страны появляются признаки того, что ценовое давление постепенно снижается, а бизнес и инвесторы замерли в ожидании вердикта Центробанка, который должен быть озвучен в ближайшую пятницу.