❌ Популярные финансовые советы, которые на деле работают не так, как обещают

В интернете полно “универсальных” советов про деньги.

Они звучат красиво, логично… Но в реальной жизни часто либо не работают, либо даже мешают.

Разберу несколько таких - на практике, без теории.

💳 “Оформи больше кредиток - улучшишь кредитную историю”

Частично правда. Но есть нюанс.

Да, если аккуратно пользоваться - это может помочь. Но на практике люди:

- забывают про комиссии

- не укладываются в льготный период

- начинают тратить больше, чем планировали

👉 В итоге вместо “улучшения истории” получают долги и стресс.

Как по факту работает: 1-2 карты + дисциплина = ок 5 карт “на всякий случай” = лишний риск

💸 “Кэшбэк = экономия”

Звучит приятно. Но не всегда так.

Кэшбэк - это возврат части денег, которые ты уже потратил. И часто он стимулирует тратить больше.

Простой пример: человек берет категорию “рестораны 10%” и начинает чаще ходить в кафе

👉 Формально он “экономит” 👉 По факту - тратит больше

Реальность: кэшбэк работает только если ты не меняешь поведение

📉 “Нужно жестко экономить”

Самый вредный совет.

Когда человек начинает:

- резать все расходы

- запрещать себе покупки

- жить в режиме “нельзя”

👉 это почти всегда заканчивается срывом

И потом:

- импульсивные траты

- “компенсация” за ограничения

- откат назад

Что работает лучше: контроль + разумные ограничения, а не тотальная экономия

🧾 “Записывай расходы - и всё наладится”

Записывать - полезно. Но этого мало.

Многие:

- ведут учет

- смотрят цифры

- …и ничего не меняют

👉 просто факт записи деньги не сохраняет

Как это работает правильно: учёт → анализ → решения

Например:

- увидел лишние подписки → отключил

- заметил повторяющиеся траты → оптимизировал

🎁 “Трать бонусы - это бесплатные деньги”

Тоже ловушка.

Да, бонусы - это приятно. Но они часто создают иллюзию “я ничего не трачу”.

И человек:

- покупает лишнее

- берет то, что не планировал

👉 просто потому что “это же на баллы”

Рабочий подход: использовать бонусы только на те покупки, которые и так были в планах

📌 Итог

Большинство финансовых советов работают… но только при одном условии - если ты понимаешь их ограничения.

Деньги - это не про “лайфхаки”, а про поведение.

И чаще всего выигрывает не тот, кто знает больше, а тот, кто:

- держит контроль

- не ведётся на иллюзии

- и принимает решения осознанно

Если у вас есть правда дельные советы, поделитесь ими в комментариях, возможно они реально помогут людям экономить свои деньги ;)

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Банк Хлынов завершил очередной стратегический год, подтвердив статус одного из самых устойчивых и динамично развивающихся финансовых институтов на территории Приволжского округа. В условиях беспрецедентного внешнего давления — высокой ключевой ставки, роста киберугроз и геополитической турбулентности — банк не только сохранил стабильность, но и совершил качественный рывок, заложив фундамент для выхода в топ-50 крупнейших банков России.

Курс доллара за последний месяц планомерно снижается — на сегодня официальный курс доллара США составил менее 75 рублей РФ к 1 доллару США. Это самое низкое значение за последние три года. Рассказываем, с чем связано укрепление рубля, ждать ли разворота тренда и стоит ли покупать доллары сейчас.

«Человечеству потребовалось 50 лет, чтобы вернуться на Луну. Мы тоже вернемся к инфляции 4%, я в этом уверена. И уверена в том, что это произойдет гораздо быстрее».

Если вы просыпаетесь с ощущением, что ночью по вам проехал трактор, проблема точно в старом матрасе. Хороший сон — это не роскошь, а необходимость, но ценники на приличные модели сейчас кусаются. Увидел в приложении Т-Банка кэшбэк 25% на одну покупку в «Матрасы Premium» и понял, что это отличный шанс обновить спальню без лишних дыр в бюджете. Четверть стоимости обратно — это серьезно. Хоть и сроки проведения акции подходят к завершению — ещё можно успеть заказать крутой матрас по приятной...

Здравствуйте хочу узнать сколько сейчас процент одобрения потребительских кредитов? С уважением Ольга Николаевна 🌹

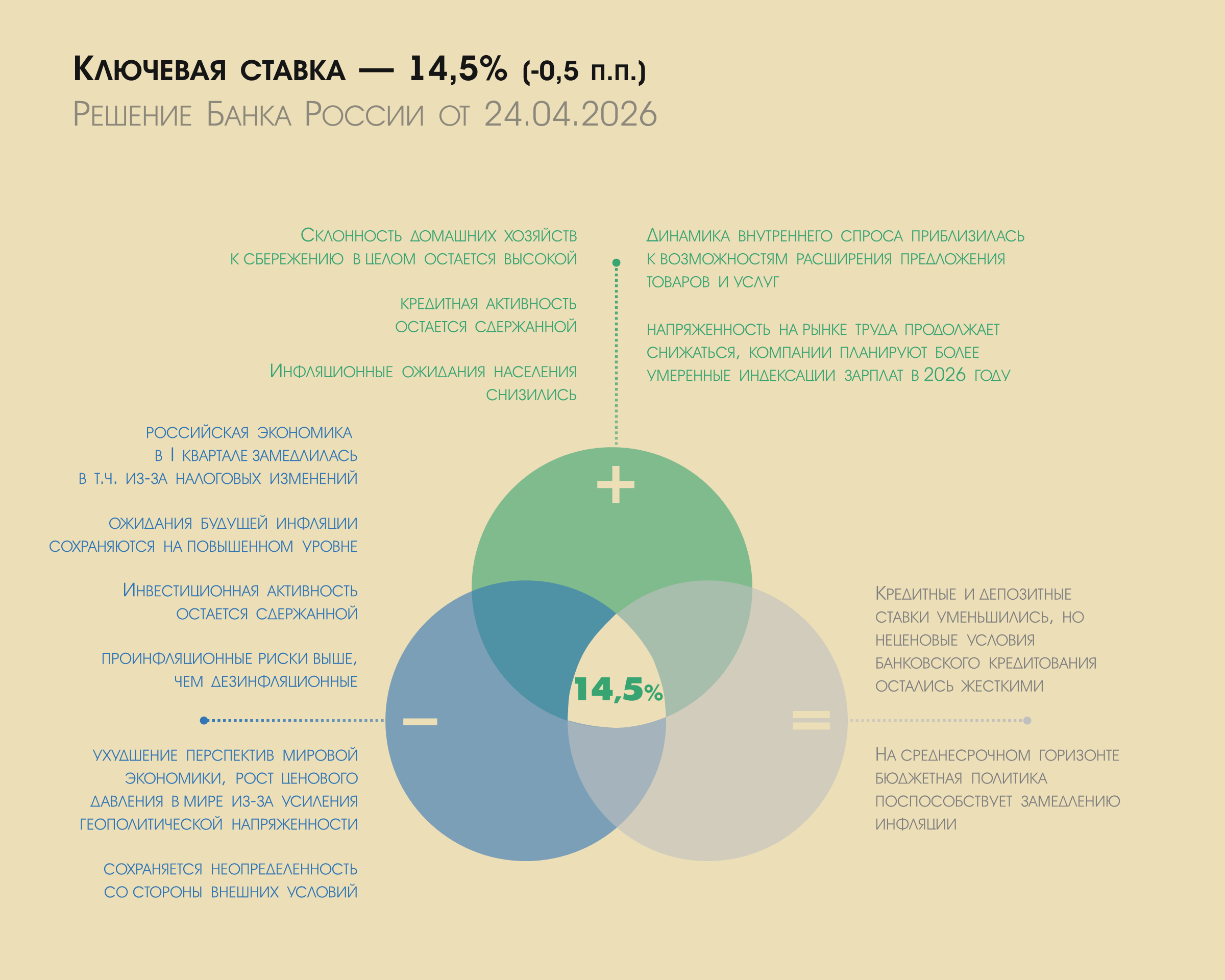

Опять и снова ЦБ понизил ключеввую ставку на 0,5 процентных пункта, до 14,5%, что и прогнозировало большинство экспертов на российском рынке.

Займ под залог коммерческой недвижимости: особенности, требования и как оформить правильно

Совкомбанк откорректировал процентную ставку по «Дебетовой карте с процентом на остаток».

Владимир Малиновский, главный аналитик центра инвестиционной аналитики СК «Росгосстрах Жизнь», дал комментарий по этому поводу:

Большинство предполагало, что ЦБ снизит ставку до 14,5%. Банк России и в дальнейшем планирует плавно снижать ключевую ставку. Однако обновление прогнозов ЦБ на 2026 год предполагает, что в дальнейшем может не произойти даже такого небольшого снижения. В планах 14%-14,5%, вместо 13,5%-14,5% .

Мы часто начинаем оценивать долговую нагрузку только тогда, когда платежи уже мешают жить: не хватает денег до зарплаты, приходится переносить обязательные расходы, появляются просрочки. Но у долговой нагрузки есть не только эмоциональные признаки. Ее можно посчитать и проверить по документам.