Как я через Банки.ру искал замену дебетовой карте

Ситуация знакомая, наверное, многим. Я пользовался одной дебетовой картой больше года: был удобный кэшбэк на супермаркеты и кафе, бесплатное обслуживание при выполнении минимальных условий, да и приложение нравилось. А потом банк прислал уведомление: "с такими-то числа меняются условия". Я открыл новую тарифную сетку и обомлел — процент кэшбэка по моим любимым категориям упал в два раза, лимит тоже урезали. Платить и дальше за то, за что раньше получал деньги, я не хотел. Пора было искать замену. Я зашел на финансовый маркетплейс Банки.ру и заново пересмотрел рынок дебетовых карт. Рассказываю, как искал, на что обращал внимание и какую карту выбрал в итоге.

С чего я начал и какие критерии были важны

У меня сложился определенный портрет пользователя: трачу в основном на супермаркеты, кафе и аптеки, иногда заказываю такси, люблю, чтобы деньги на карте не лежали без дела и приносили процент на остаток. Обслуживание — только бесплатное или с условиями, которые я выполняю автоматически (без плясок с бубном). Старой картой я был доволен ровно до того момента, как условия поменялись.

Теперь мне нужно было найти карту, которая даст мне хотя бы то же самое, что было раньше. А если повезет — то и больше.

Как я просеивал карты на Банки.ру

Я зашел в каталог дебетовых карт и начал с нуля — без привязки к конкретным банкам, просто по параметрам.

Первым делом я отфильтровал карты с бесплатным обслуживанием. Потом добавил фильтр по наличию процента на остаток. Дальше смотрел на категории повышенного кэшбэка. И тут меня ждал сюрприз.

Оказалось, что банки делятся на тех, кто дает честную и простую историю (фиксированный процент на конкретные категории без ерунды), и тех, кто придумывает сложные механики. Например: "повышенный кэшбэк на категорию, которую вы выберете, но при условии, что вы потратите не менее определенной суммы в месяц". При этом потолок кэшбэка смешной, и услуга платная, если не выполнить условия. Я не люблю сложности — мне нужна карта, где все понятно.

Второй момент — я обратил внимание на лимиты. У некоторых карт, даже при высоком проценте на супермаркеты, лимит кэшбэка был таким, что его хватало на пару походов в большой магазин. Дальше возврат шел по 0,5–1%. Для меня это был минус.

Третий момент — процент на остаток. Раньше я считал это бонусом, но после того как старый банк обрезал кэшбэк, я понял, что эта опция становится важной страховкой. Если уж кэшбэк не радует, то хотя бы проценты капают.

Четвертый момент — я обратил внимание на возможность бесплатных переводов на другие карты. В старой карте это было, в новой я тоже хотел оставить.

На чем я остановился и что в итоге пришло на замену

После нескольких дней сравнения я нашел карту, которая оказалась лучше моей старой до "революционных изменений". Условия:

· Повышенный кэшбэк на супермаркеты (чуть выше, чем было раньше);· Повышенный кэшбэк на аптеки и кафе (раньше аптеки шли по общей категории, теперь отдельно);· Процент на остаток на весь остаток (раньше вообще не было на старой);· Бесплатное обслуживание при легковыполнимых условиях (таких же, как у старой карты);· Бесплатные переводы на карты других банков в разумных пределах.

Единственное, чего не хватало, — это высокого кэшбэка на такси, но там я решил, что буду пользоваться другой картой или просто смирюсь с базовым процентом. Идеальной карты не существует.

Как новая карта показала себя за несколько месяцев

Первые пару месяцев я тестировал карту: использовал как основную, смотрел, начисляется ли обещанный кэшбэк, вовремя ли приходят проценты на остаток. Всё работало как по инструкции.

Кэшбэк по супермаркетам и аптекам оказался даже выше, чем я рассчитывал, — потому что я не учел, что в некоторых супермаркетах бывают дополнительные акции. Проценты на остаток стали приятным дополнением: на карте всегда есть некоторая сумма на текущие расходы, и они не лежат мертвым грузом.

За несколько месяцев набежала сумма, которой хватило на оплату мобильной связи или на пару походов в кафе. Если сравнивать с новой, ухудшенной версией старой карты, разница в выгоде — в несколько раз. Старую карту я закрыл и больше не жалею.

Мои выводы и советы тем, кто ищет замену своей дебетовой карте через Банки.ру

1. Не терпите ухудшения условий. Банки меняют тарифы — это нормально. Но и вы имеете право уйти к другому банку. Конкуренция работает в вашу пользу. Как только старая карта перестала быть выгодной, начинайте искать новую.2. Пересматривайте рынок раз в год-полтора. Даже если ваша карта пока вас устраивает, за год могли появиться новые продукты с лучшими условиями. Не ленитесь проверить.3. Сравнивайте не только кэшбэк, но и процент на остаток, и условия бесплатного обслуживания. Карта с высоким кэшбэком, но платным обслуживанием может оказаться невыгодной. Карта с чуть меньшим кэшбэком, но с хорошим процентом на остаток — наоборот.4. Обратите внимание на лимиты. Высокий процент кэшбэка при маленьком лимите может давать меньше денег, чем средний процент при большом лимите. Считайте на свои траты.5. Не бойтесь завести несколько карт под разные цели. Например, одна карта для супермаркетов и аптек, другая — для транспорта и такси. Это сложнее, но может быть выгоднее, чем искать одну универсальную. Сравнить все предложения можно в каталоге дебетовых карт на Банки.ру.

Главный урок

Когда банк сказал "мы ухудшаем условия", я расстроился. А зря. Это был отличный повод пересмотреть рынок и найти карту, которая оказалась лучше старой даже в лучшие ее времена. Банки.ру помог мне быстро отсеять неподходящие варианты и сосредоточиться на тех, где реально выгодно. Не зацикливайтесь на одном банке — у вас есть выбор. И этот выбор удобно смотреть и сравнивать на маркетплейсе.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

ГПБ ввёл с 25.04 в линейку своих депозитных продуктов НС,, Весенний,, на минимальный остаток со ставкой-13%

Банк Финам снижает ставки по НС с 30.04

Банк ЦРМ снижает ставки по НС с 1.05

Банк Александровский снижает ставки по НС с 1.05

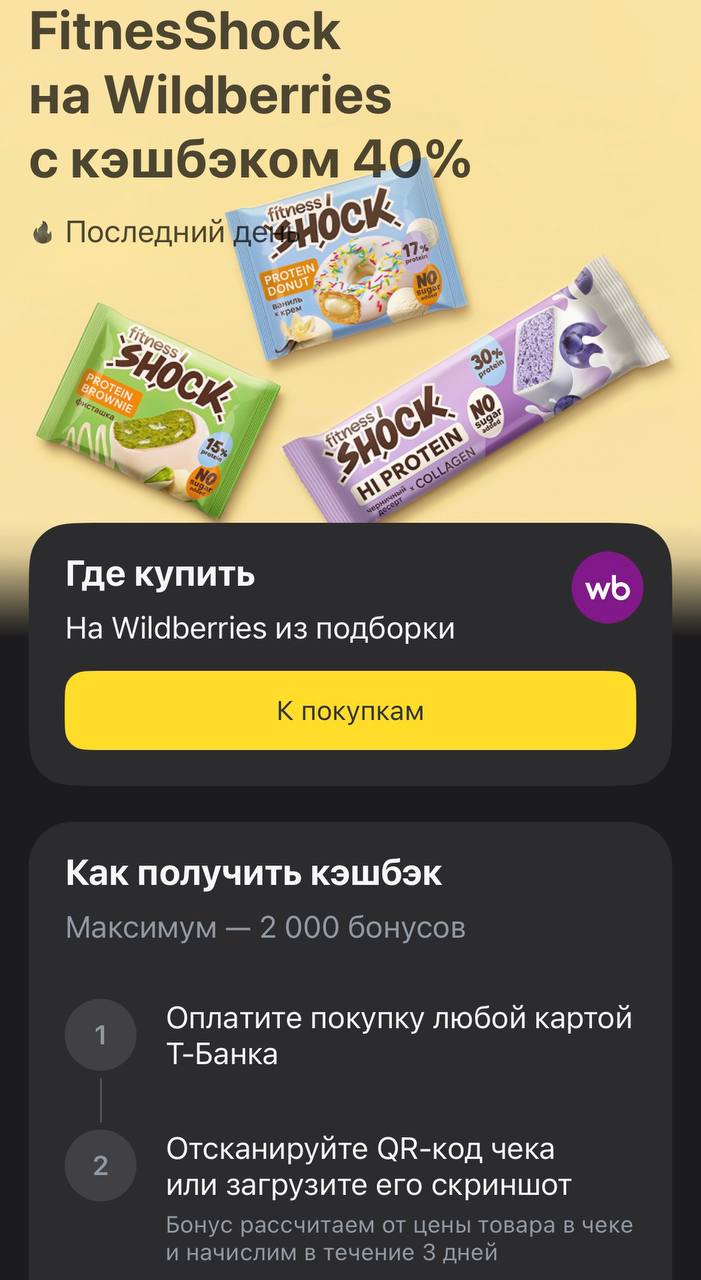

Т-Банк сегодня явно решил устроить «день открытых дверей» для выгодных покупок. После заправок, кофе и салфеток прилетело предложение для тех, кто старается следить за питанием, но не готов полностью отказаться от сладкого. Дают кэшбэк 40% на протеиновые десерты FitnessShock на Wildberries. Если вы, как и я, периодически заменяете полноценный обед батончиком, когда зашиваетесь с учёбой или делами, то 40% возврата — это весомый повод забить полку брауни и маффинами на месяц вперед.

Вечер добрый!

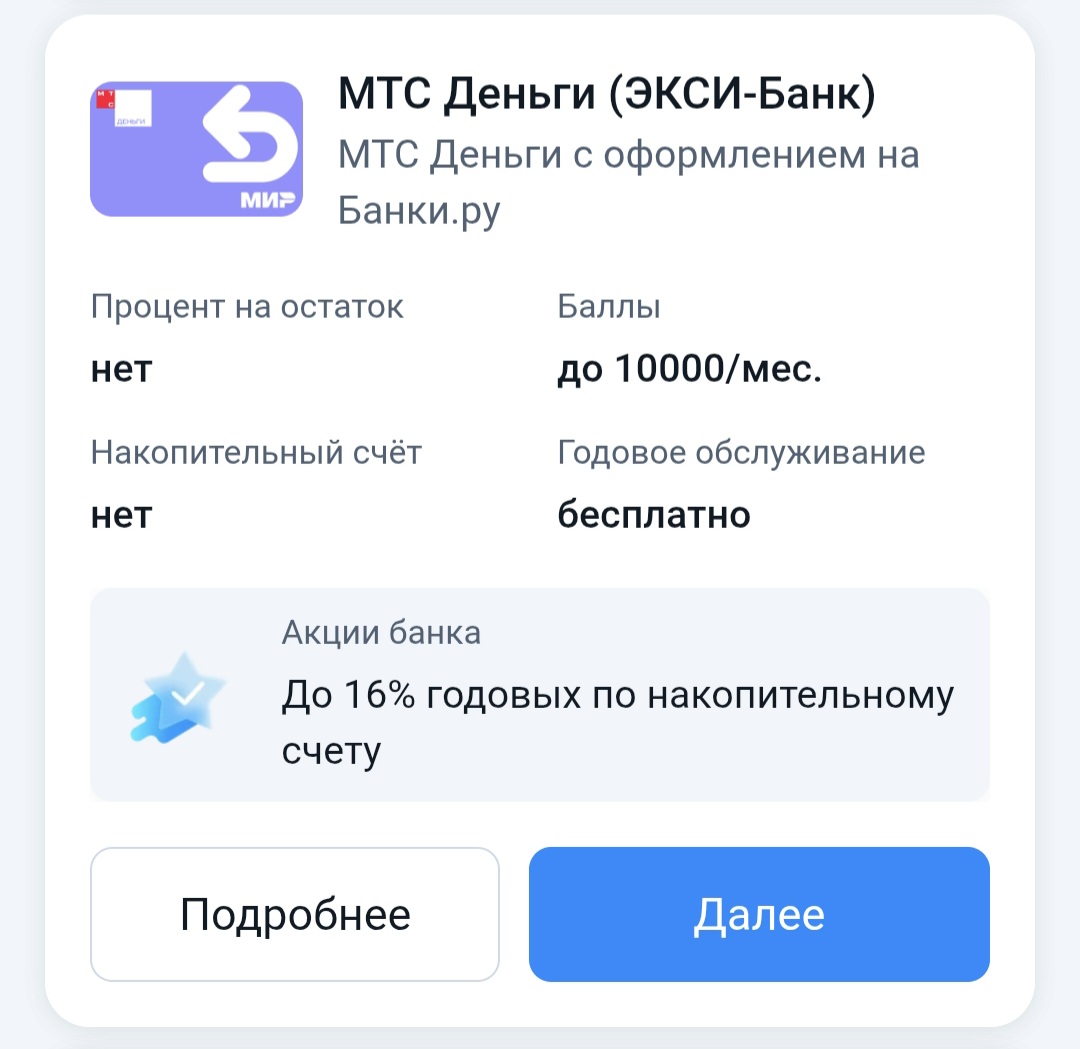

В этом посте хочу обратить внимание подписчиков на привлекательное предложение Экси - банка в разделе каталога "Банковские карты". А также поделиться своим опытом пользования дебетовой картой МТС деньги https://www.banki.ru/webview/products/debitcards/card/9362/

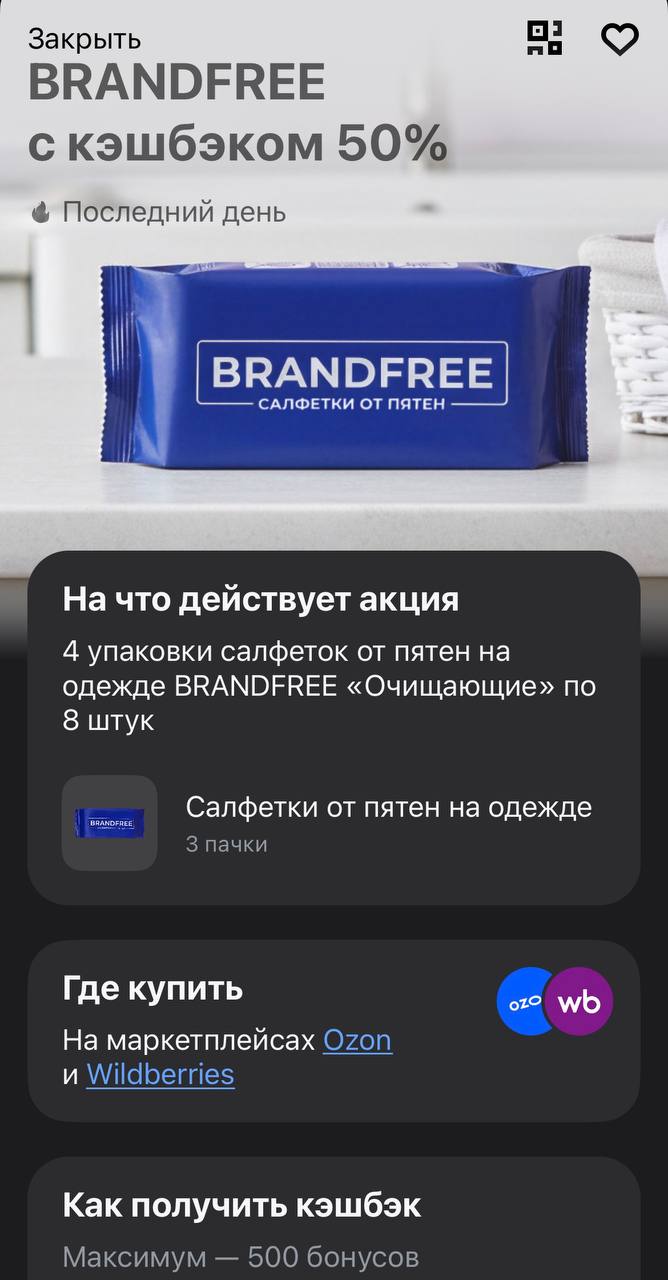

Т-Банк сегодня просто завалил годнотой. После мега-акций на топливо и кофе, про которые я писал раньше, прилетела еще одна тема для тех, кто любит практичность и ненавидит случайные пятна на одежде. Дают честные 50% кэшбэка на очищающие салфетки BRANDFREE. Это тот случай, когда полезная мелочь для дома обходится буквально за копейки, и грех этим не воспользоваться.

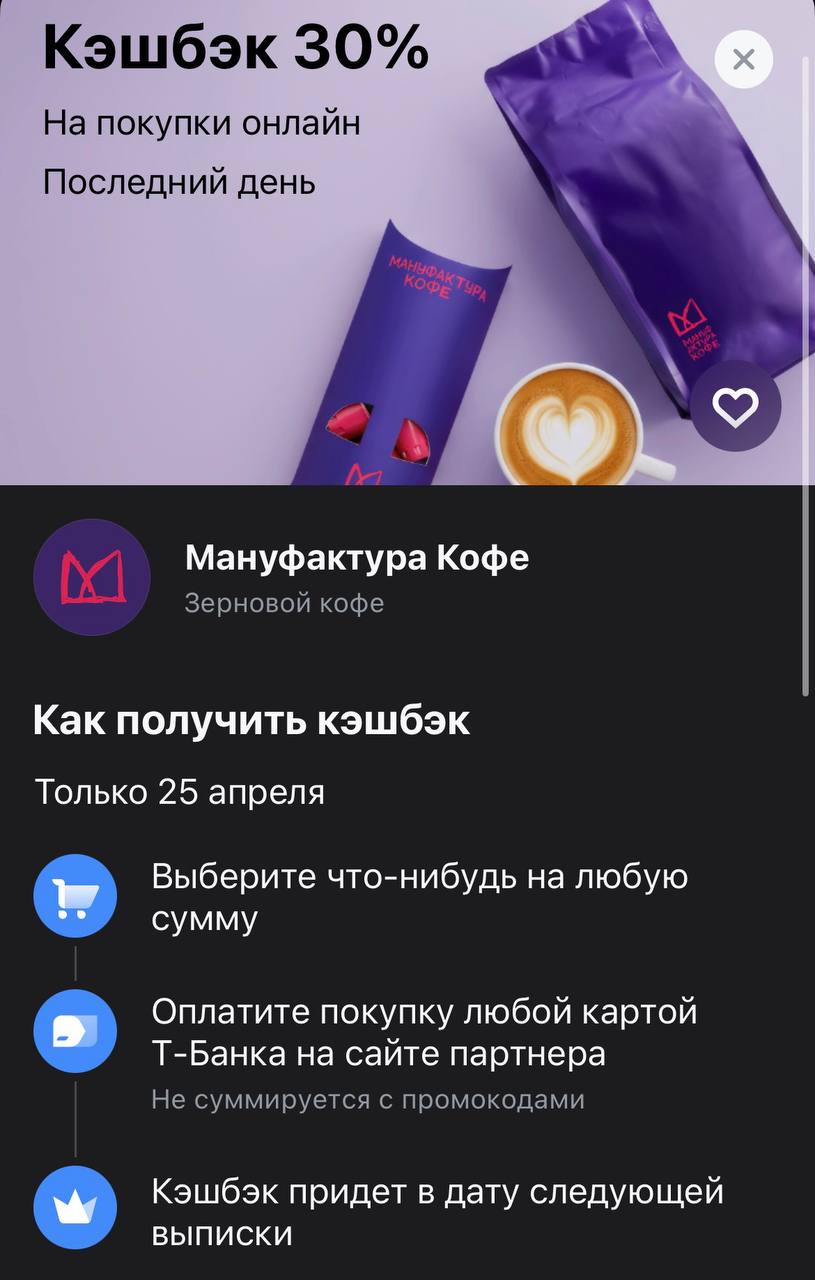

Т-Банк решил порадовать тех, кто не представляет свое утро без чашки нормального зернового кофе. В приложении появилось спецпредложение: 30% кэшбэка на онлайн-покупку в «Мануфактуре Кофе». Учитывая, что цены на качественную арабику сейчас только ползут вверх, вернуть почти треть стоимости пачки — это отличный способ пополнить запасы без лишних страданий для кошелька.

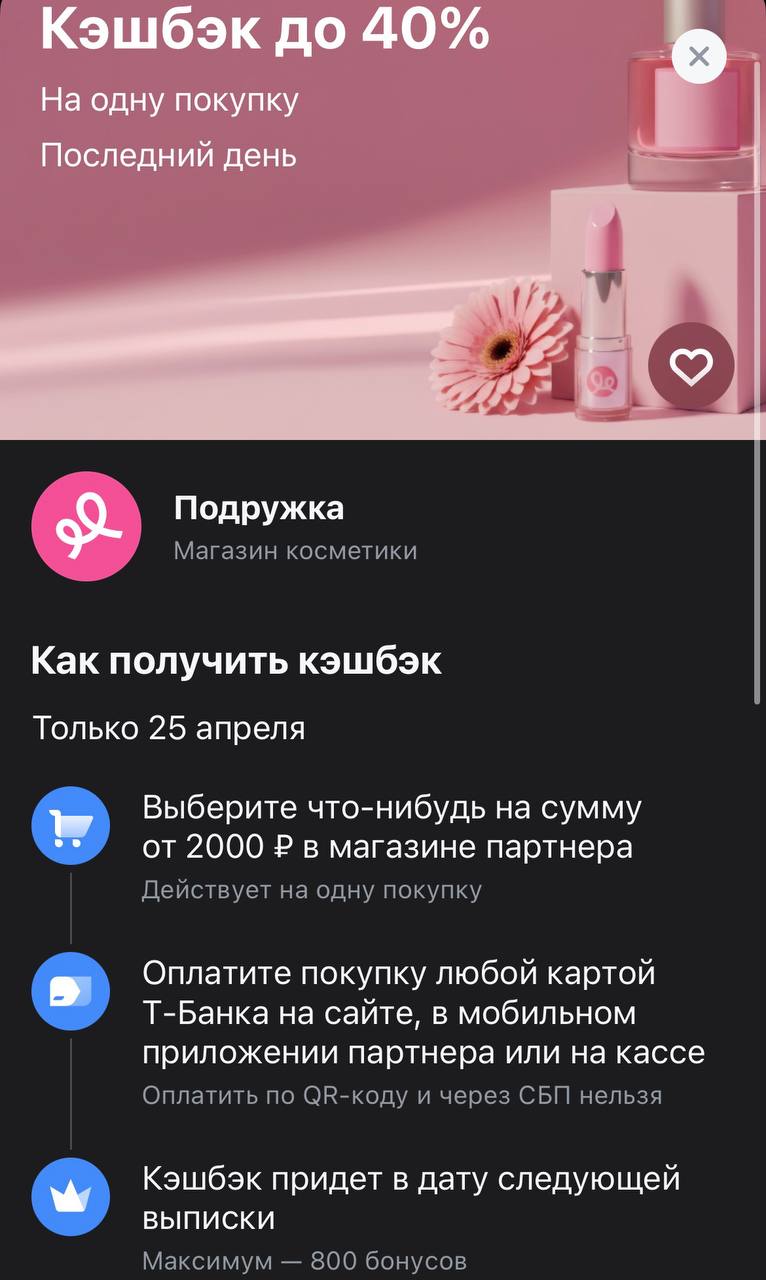

Позавчера я писал про акцию в «Подружке» с кэшбэком 17%, и казалось, что это вполне неплохое предложение для пополнения запасов косметики. Но Т-Банк сегодня решил переиграть сам себя и выкатил просто крутейшие условия — до 40% возврата. Если вы тогда не успели или сомневались, то сегодня — тот самый момент, когда медлить точно нельзя. Это предложение уровня «надо брать всё и сразу», потому что такая выгода на косметику и уход встречается крайне редко.