"Где-то перегнули палку" что делать дальше, если ты стал жертвой такого перегиба

Две недели из жизни человека с временно заблокированным счётом

Глава Центробанка Эльвира Набиуллина признала публично ещё в ноябре 2025-го: "Борясь с мошенничеством, мы где-то перегнули палку. Клиентам не всегда объясняли, почему заблокировали средства" (РБК, 18.11.2025).

Признать - признала, а воз и ныне там.

Мне 39, живу в Москве. Несколько месяцев назад я выбрал себе банк и оформил у него премиальную карту Мир Supreme. Выбрал я её осознанно, за совершенно конкретные, живые, важные для меня плюсы: повышенные лимиты на снятие наличных без комиссии в любых банкоматах страны, бизнес-залы в аэропортах, страховка для путешествий и всё вот это вот. Я много езжу по стране, и возможность спокойно снять крупную сумму в любой точке России была для меня решающей.

В апреле 2026 года я получил зарплату, перевёл её себе на карту через СБП и поехал снимать наличные для оплаты обязательств по договору. Снятие части средств прошло успешно. Попытался снять остальное - банкомат просто отказал. Всё. Приплыли тапочки к дивану. Счёт заблокирован.

Дальше начался тот самый ад, о котором так много говорят и пишут, но который, как мне казалось, никогда не случится со мной.

День 1, 7 апреля, вечер. Та самая сцена у банкомата. Единственная СМС - "Ваш счет заблокирован на основании "внутренний пункт правил №n", который "в утке, утка в зайце" заяц в шоке...

Звоню на горячую линию. Спрашиваю: "Что? Почему?". Ответ: "Приезжайте в офис". Никаких объяснений. Еду через всю Москву, пока отделение еще открыто - шансы есть. Сотрудник смотрит в экран и говорит: система посчитала вас "дропом". Единственное предложение - закрыть счёт и перевести остаток на другой банк. Займёт неделю. Неделю. Карл!

В этот момент я уже понимал, чем это пахнет. У меня горел критически важный платёж по договору. Каждый день просрочки - примерно 20000 штрафа.

День 3, 9 апреля. Никаких запросов от банка так и не поступило. Хотя ЦБ ещё в марте 2026 года обязал банки проявлять инициативу и самим связываться с клиентами для разъяснения причин блокировки . Но мне никто не позвонил. Я поехал в офис сам. Привёз выписки, подтверждение происхождения средств. Объяснять банку, откуда у меня зарплата - то ещё удовольствие. Обещали разобраться.

День 4, 10 апреля. Пока я сижу и пытаюсь осознать, как такое вообще возможно, я читаю сообщение от официального представителя банка на Банки.ру (народный рейтинг, где я оставил сообщение). Тот утверждает, что мой счёт разблокирован. Радуюсь: "Разобрались!" но не тут то было. Попытка зайти в ЛК оборачивается отказом. Еще одна попытка и я обнаруживаю нечто запредельное. Пытаюсь войти в мобильное приложение, ввожу пароль, жду код подтверждения. Наблюдаю интересное окно "код отправлен на номер телефона, заканчивающийся на **19". Это не мой номер! Чей?! Ответа от банка я так и не получил. Мне становится по-настоящему страшно.

"Счёт по прежнему заблокирован" - подтверждает мне оператор "горячей линии". Повторный вопрос о том что это за номер, на который было отправлено авторизационное СМС ввел в ступор и оператора. Сильно замявшись он пробормотал что-то в духе "вижу, поправим..."

Ответа на вопрос "что это вообще было?" я не получил до сих пор

Но самое страшное случилось вечером. Мне объявили о расторжении того самого договора. Сумма ущерба уже перевалила за 2.5 миллиона рублей...

День 8, 14 апреля. Счёт разблокировали молча, без вообще каких-либо уведомлений. Я узнал об этом случайно, очередной раз попытавшись войти в приложение банка. К этому моменту оно стало уже утренним ритуалом....

Доступ вернули, средства на месте. Но непоправимое уже произошло.

Масштабы:

Только за первые недели 2026 года российские банки временно заблокировали около 2-3 миллионов карт и счетов физических лиц (Коммерсантъ). Тогда как раньше ограничения касались в среднем 330 тысяч операций. Это не просто статистика. Это миллионы людей, каждый из которых в этот момент потерял доступ к своим деньгам.

Принятые для борьбы с мошенниками меры из побочного эффекта превратились в проблему. Председатель комитета Госдумы по финрынку Анатолий Аксаков уже публично пообещал, что принятые законы будут пересматриваться и там, где перегнули, выгнут в обратную сторону (Интерфакс).

Но пока они выпрямляют, мы теряем свои деньги.

Страна необъяснённых блокировок:

Да... внимательный читатель спросит: а куда делся очень важный второй день? Автор сидел и плакал в подушку в столь критичный момент?

Но нет... Второй день был занят ожиданием инструкций и перечня документов от банка, попыткой самостоятельно выяснить, что вообще в таких случаях нужно, попытками объяснить ситуацию и договориться об отсрочке платежа.

Пока я ждал ответа от банка и читал всё подряд, я наткнулся на десятки историй обычных людей, у которых жизнь перевернулась с ног на голову.

Челябинка Рузалина вызвалась помочь родительскому комитету и собрала на свои реквизиты около пятидесяти тысяч рублей на новогодние подарки детям в школе. Банк мгновенно заблокировал все её счета, решив, что она отмывает незаконные доходы. Ей предложили единственный вариант: блокировку счёта навсегда, но с возможностью один раз вывести средства

Другой человек не смог вылететь в отпуск, потому что счёт заморозили перед самой посадкой в самолёт.

Кто-то остался без лекарств . Не работает терминал, или счёт заморожен, а нужный препарат есть только в одной аптеке у чёрта на куличках.

Кто-то не смог перевести деньги детям или родителям, когда на счету были все необходимые суммы.

А я вспомнил свою недавнюю командировку в Биробиджан. Ближайший офис этого банка в Хабаровске. Двести километров. Я представил себе во всех красках: чужой город, ночь. Счет заблокирован при попытке снять деньги. Заблокирован просто за то, что я перевёл свои же деньги с одного своего счета на другой... Налички нет. Доступа к онлайн-банку нет. Знакомых в том регионе - ни одного. Я бы не смог оплатить даже бутылку воды, не говоря уж о том, чтобы добраться до офиса. Про то, чтобы улететь домой я даже не заикаюсь. На "горячей линии" я услышал бы то же самое... сухое шаблонное "По телефону не решаем, только в офис"

И это не моя фантазия. Это их практика. То, что они делают с людьми, не задумываясь.

Мне повезло, что я был в Москве. Мне повезло, что у меня были наличные в кармане. Мне просто повезло. А если бы нет?

Что пошло не так?

Нарушены стандарты информирования. ЦБ ещё в августе 2025-го обязал банки уведомлять клиентов о причинах блокировки и порядке действий и делать это проактивно. Ничего этого сделано не было.

Перевод собственных средств между своими же счетами с одного номера телефона (СБП) был назван "операцией с неизвестным источником происхождения".

Сотрудник банка публично сообщил информацию, которая впоследствии не подтвердилась. Заявление о разблокировке счёта 10 апреля оказалось недостоверным.

Претензия и жалобы через ЦБ остались без рассмотрения по существу (в момент написания этого материала)

Мои выводы. Простые и ясные

Не держите все деньги в одном банке! Имейте запас налички минимум на неделю! Это не правило, а аксиома выживания в условиях 2026 года.

При получении зарплаты, особенно учитывая регулярные систематически происходящие сбои и ограничения в работе сети, снимать наличные - это не подозрительно, а осмотрительно. Банк не имеет права наказывать вас за предусмотрительность.

Не ждите, что банк сам исправит ошибку. Он не исправит. Звоните, идите в офисы, пишите в ЦБ, Роспотребнадзор, прокуратуру. Фиксируйте каждый шаг.

Боритесь. Даже если кажется, что победить систему невозможно, закон даёт для этого все необходимые инструменты. Главное - не сдаваться.

Естественно я не оставляю произошедший со мной случай просто так. Сейчас мое дело находится на досудебной стадии. Поданы жалобы в ЦБ, Роспотребнадзор. Исковое заявление готово и ожидает лишь пары финальных штрихов.

Как только появятся новости, обязательно поделюсь, если кому-то это покажется интересным.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Процентная ставка по счету составляет 13% годовых и действует без дополнительных условий для всех клиентов.

Банк обновил условия по накопительным счетам. Базовые ставки по продуктам снижены на 0,5 п.п.

Индейка — это база для тех, кто старается питаться правильно, но не готов тратить полвечера на сложную готовку. Это мясо считается одним из самых диетических и при этом богатых белком, что делает его идеальным вариантом для легкого ужина или обеда в офис. Сейчас в приложении Т-Банка можно забрать кэшбэк 20% на популярную продукцию бренда «Индилайт». Отличная возможность закупиться полезным мясом со скидкой, которая возвращается реальными деньгами на счет.

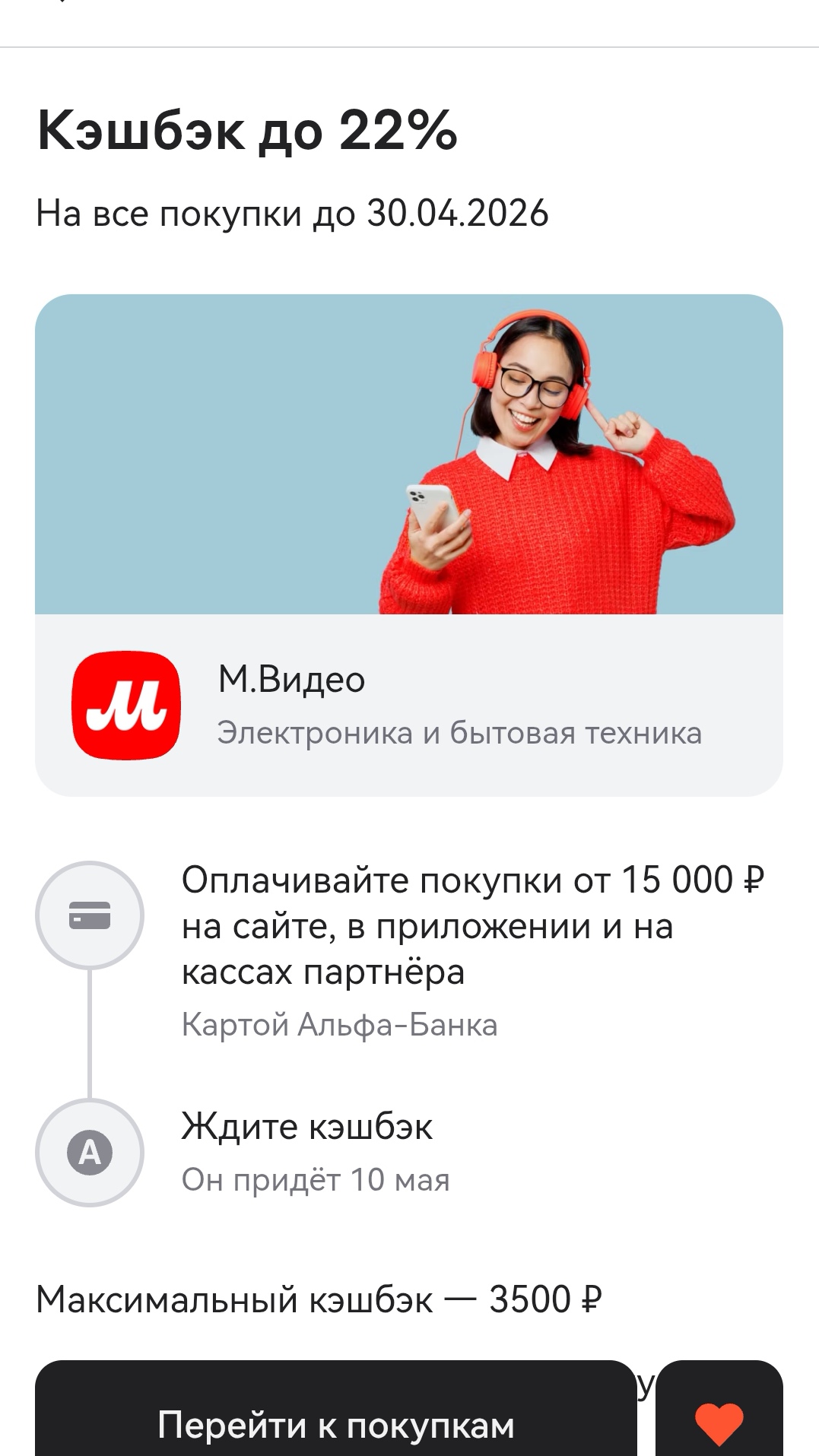

Недавно в Альфа-Банке была акция от партнёра банка М.Видео - крутили барабан суперкэшбека и был неплохой кэшбек.

Перед оформлением вклада не стоит слепо верить рекламе. Проверьте банк за 5 шагов:

С 1 мая процентная ставка составит 13,25% годовых (сейчас

14,5%). Минимальная и максимальная сумма для начисления процентов не

ограничена.

Проценты начисляются на ежедневный остаток.

Максимальная ставка по вкладам «Новые деньги» и «Новый доход» составляет 13,6 %, а по вкладу «Максимальный» при оформлении в офисе — 13%, в интернет-банке — 13,1% годовых.

С 9 мая процентные ставки составят:

Максимальная ставка по вкладам «Пенсионный» и «Большие

возможности» составляет 13%, «Максимальный

доход» — 12,5% годовых.

Проценты по всем вкладам выплачиваются ежемесячно.

Максимальная ставка по «СДМ-Вкладу» с выплатой процентов в

конце срока составляет 14%, ежемесячно — 13,9%, ежемесячно с капитализацией —

14,06% годовых.

По вкладу «Доход» максимальная ставка с выплатой процентов ежемесячно равна

13%, с ежемесячной капитализацией процентов — 13,14% годовых.

По вкладу «Новая история» с ежемесячной выплатой процентов максимальная ставка

составляет 13,8%, с ежемесячной капитализацией процентов — 14,04% годовых. При

оформлении онлайн ставки будут выше.

Максимальная...