Как я через Банки.ру сравнивал страховки квартиры

История, знакомая многим: сосед сверху устроил потоп в моей ванной и коридоре. Ремонт обошелся в круглую сумму, а сосед сказал "денег нет". После этого случая я решил застраховать квартиру. Зашел на Банки.ру, ввел параметры и увидел предложения от 500 рублей до 15 000 рублей в год. Сначала я подумал: зачем платить много, возьму дешевый. Но когда начал читать условия, понял, что дешевый полис — это просто бумажка без реальной защиты. Рассказываю, как выбирал и почему в итоге заплатил больше, но сплю спокойно.

С чего я начал и какие риски хотел покрыть

Для меня главный риск — это залив от соседей сверху. Также я решил включить страхование от пожара (короткое замыкание), от повреждения систем отопления и водоснабжения (лопнула труба внутри квартиры). Страхование от кражи не включал — ценных вещей немного, дверь хорошая. Страхование ответственности перед соседями (если я их залью) тоже пропустил.

Важные требования: высокая страховая сумма по риску "залив" (покрывающая реальный ремонт), отсутствие франшизы, выплата деньгами (а не направлением на ремонт).

Как я сравнивал предложения на Банки.ру

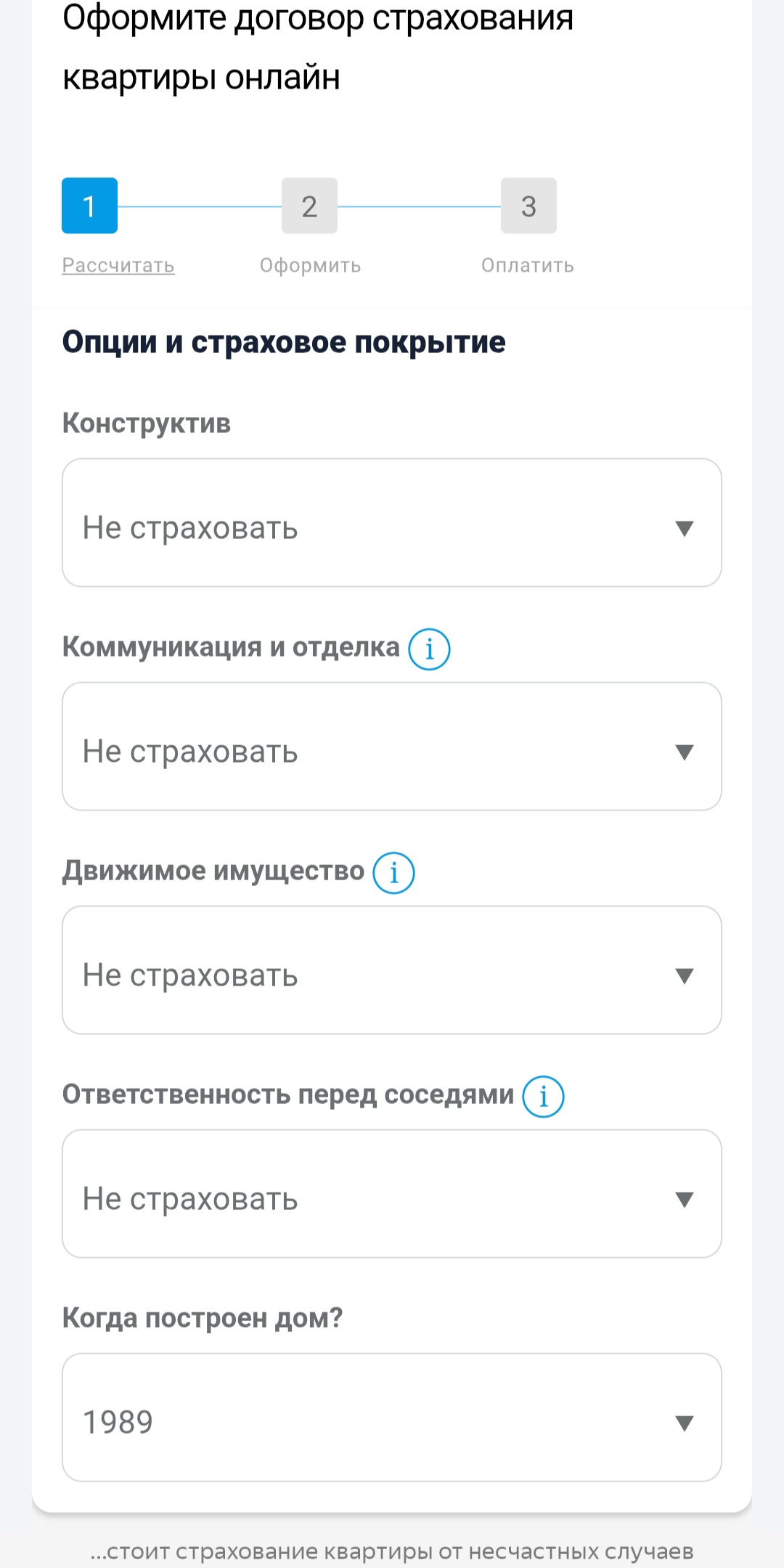

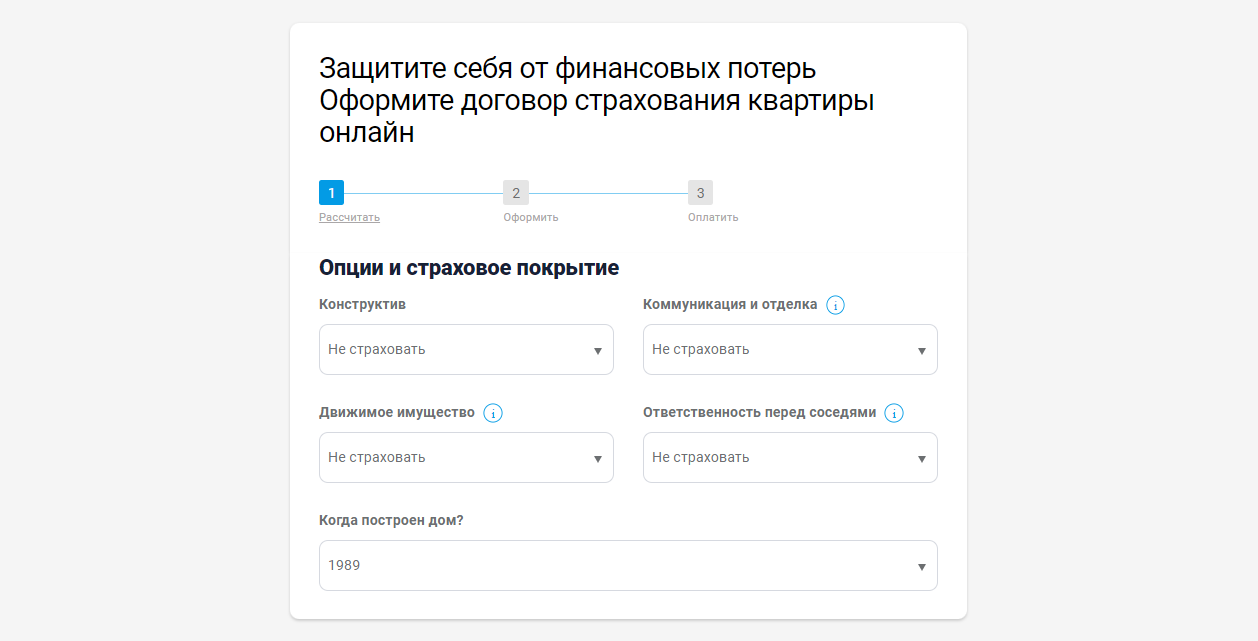

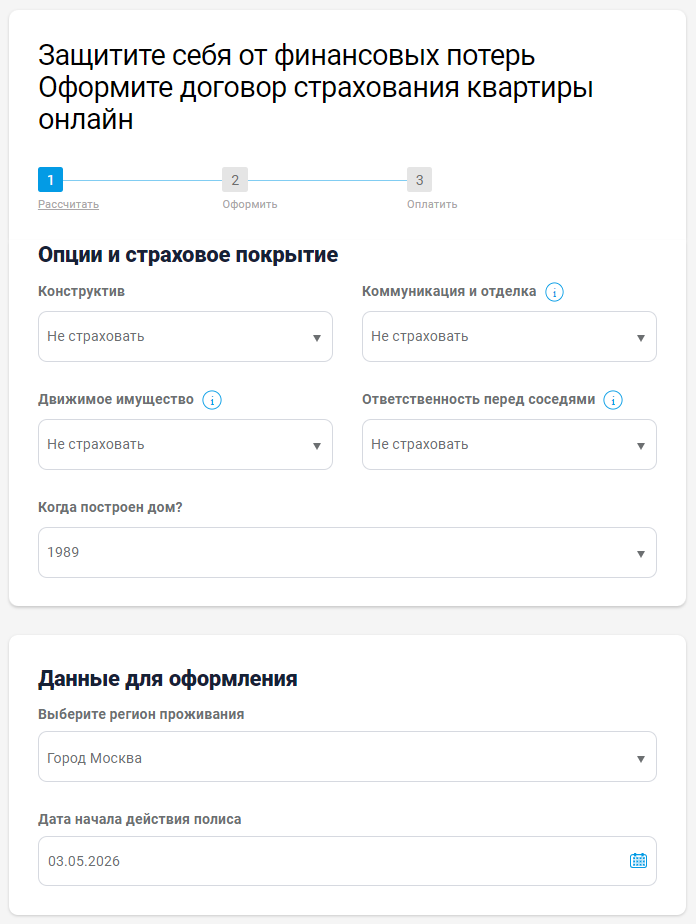

Я зашел в каталог страхования квартир, заполнил параметры. Система выдала десятки предложений. Я начал изучать.

Первое, на что я обратил внимание, — страховая сумма по риску "залив". В дешевых полисах она была мизерной. Например, полис за 500 рублей покрывал ущерб до 50 000 рублей. При реальном ремонте в 300 000 рублей это капля в море. Такие полисы я отсек сразу.

Второе — франшиза. В дешевых полисах она почти всегда была. Например, 10 000 рублей. При заливе на 50 000 рублей я получаю от страховой только 40 000. А при мелком ущербе (подтекли обои на 5000 рублей) не получаю ничего, потому что ущерб меньше франшизы. Для меня это неприемлемо.

Третье — способ выплаты. В одних полисах — деньгами (приезжает эксперт, оценивает, переводит деньги). В других — направлением на ремонт (страховая сама договаривается с подрядчиками). По отзывам, ремонт от страховой часто делают из рук вон плохо и долго. Я выбирал выплату деньгами.

Четвертое — исключения. В некоторых полисах было написано: "не покрывается ущерб, если залив произошел по вине незастрахованного соседа" (но я не могу контролировать, застрахован сосед или нет). Или "если вы отсутствовали более 30 дней и не перекрыли воду". Я отсекал полисы с дурными исключениями.

Пятое — рейтинг страховой компании. Я смотрел на рейтинг надежности и отзывы о выплатах по заливам. Если у компании много жалоб, что занижают оценку или затягивают выплаты, я не брал.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось два полиса.

Первый — за 3500 рублей в год. Лимит на залив — 300 000 рублей (покрывает мой ремонт), без франшизы, выплата деньгами. Исключений нет. Страховая из топ-20, отзывы хорошие.

Второй — за 8000 рублей в год. Лимит на залив — 600 000 рублей, тоже без франшизы, выплата деньгами. Но я понимал, что капитальный ремонт моей квартиры стоит 300–350 тысяч. Переплачивать за лишний лимит не было смысла.

Я выбрал первый полис. Заплатил 3500 рублей, получил нормальную защиту. Если случится залив, страховая выплатит реальную сумму на ремонт.

Как страховка показала себя за год

К счастью, крупного залива за год не случилось. Но однажды сосед сверху немного подтопил меня (мелкое пятно на потолке). Ущерб составил около 5000 рублей. Страховка без франшизы — я мог бы обратиться. Но заморачиваться не стал, договорился с соседом.

Я платил 3500 рублей за спокойствие. И это спокойствие стоило того. Если бы произошел серьезный залив, я бы не остался с дырой в бюджете.

Мои выводы и советы тем, кто выбирает страховку квартиры через Банки.ру

1. Прикиньте реальную стоимость ремонта. Пройдитесь по квартире и посчитайте: ванна, туалет, коридор — сколько стоит заменить плитку, сантехнику, двери, переклеить обои. Страховая сумма по риску "залив" должна быть не меньше этой суммы. Иначе полис бесполезен.2. Не берите полис с низкой страховой суммой за копейки. 500 рублей — приятно, но если при заливе вы получите 50 000, а ремонт стоит 300 000, то эти 500 рублей выкинуты на ветер.3. Франшиза для квартиры — зло. Да, полис с франшизой дешевле. Но при мелком заливе вы не получите ничего, при среднем — потеряете часть. Для квартиры лучше без франшизы.4. Выбирайте выплату деньгами, а не направлением на ремонт. Ремонт от страховой — это ремонт, который нужен им, а не вам. Деньгами вы сами наймете бригаду, купите материалы и сделаете так, как хотите.5. Проверьте рейтинг страховой и отзывы о выплатах. Если компания имеет репутацию затягивающей выплаты или занижающей ущерб, лучше не связываться.6. Прочитайте список исключений. Исключение "вина незастрахованного соседа" или "отсутствие хозяина более 30 дней" — повод задуматься. Хороший полис таких исключений не имеет. Сравнить предложения разных страховых и выбрать полис под свои риски можно в каталоге страхования квартир на Банки.ру.

Главный урок

Дешевая страховка квартиры — это обычно бесполезная страховка. Я чуть не купил полис за 500 рублей, потому что цена казалась почти дармовой. Но когда я прочитал, что при заливе я получу 50 000 вместо 300 000, я понял: эти 500 рублей — просто выброшенные деньги. Нормальный полис стоит адекватных денег, но при этом реально защищает. Банки.ру помог мне быстро отсеять бесполезные предложения и найти тот, где лимит достаточный, нет франшизы, а выплаты деньгами.

«Ингосстрах», один из лидеров рынка страхования в России, выплатил своим клиентам более 3,8 миллиарда рублей в сегменте автострахования за период 13 — 26 апреля. В том числе, по каско было выплачено более 1,1 миллиарда рублей, а по ОСАГО — более 2,7 миллиарда рублей.

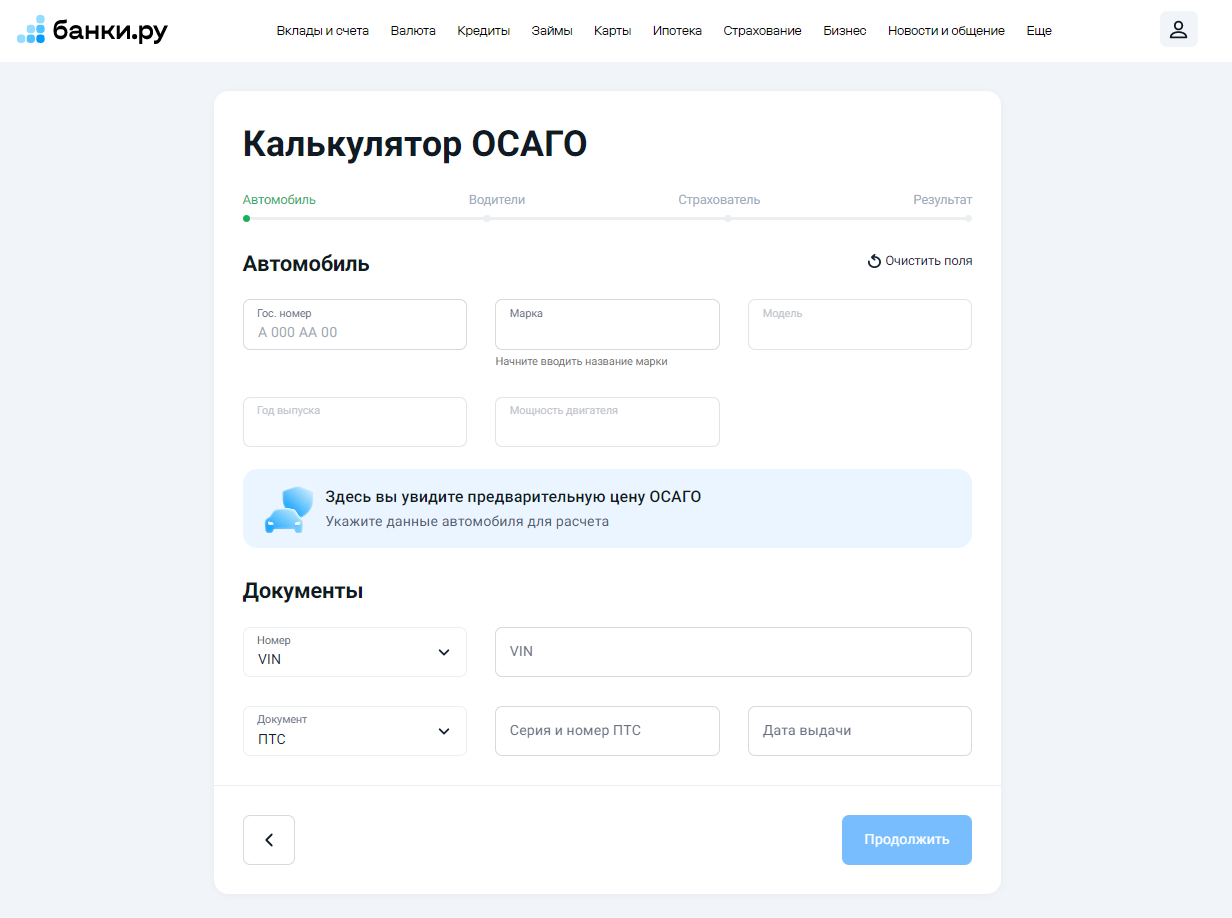

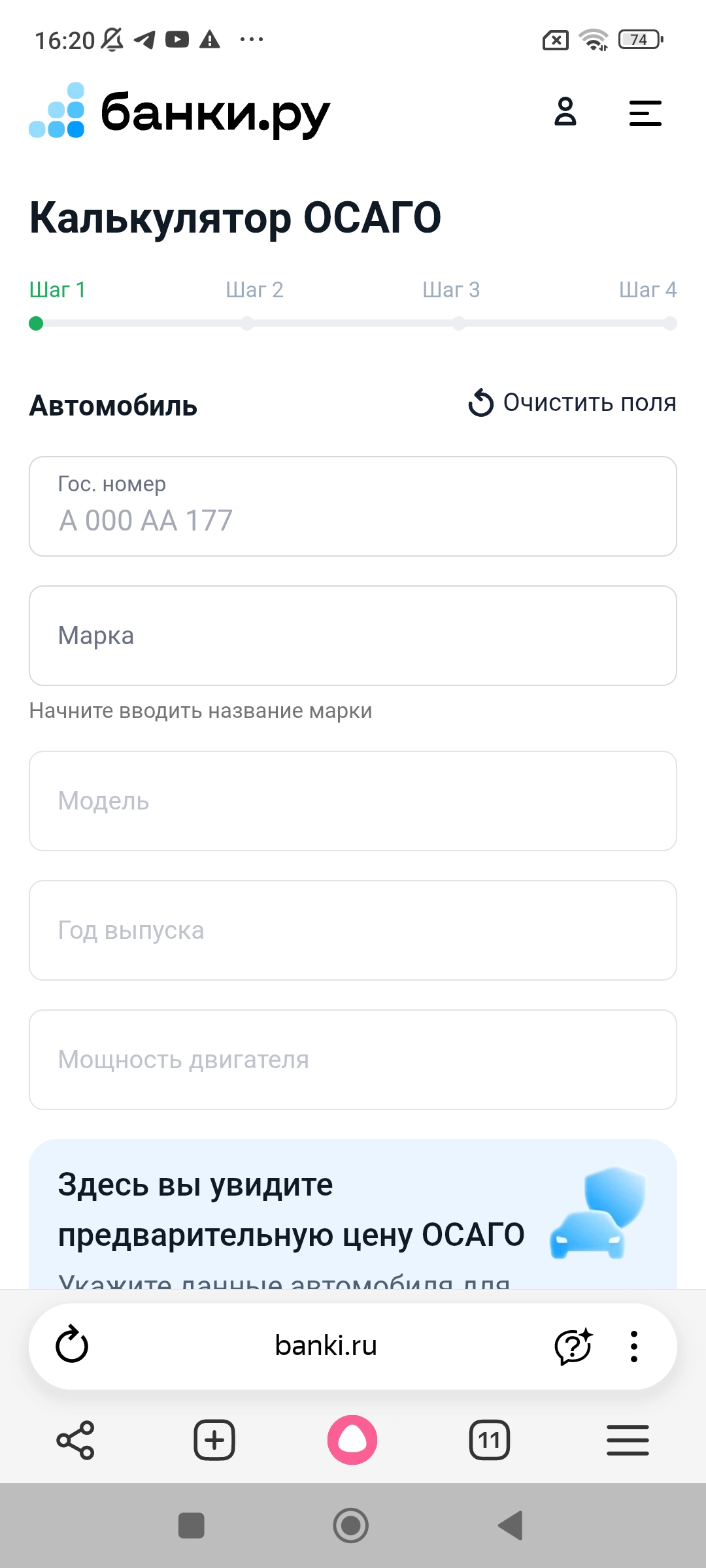

Пришло время продлевать полис ОСАГО, и я решил не оформлять автоматически в старой страховой, а сначала проверить, какие есть варианты на рынке. Разброс цен в прошлом году был заметный, поэтому захотелось сравнить условия заранее. Для этого использовал каталог на Банки.ру: https://www.banki.ru/products/insurance/osago/

Каждый год продление ОСАГО — это для меня маленький квест. В прошлый раз я просто продлил в своей страховой, даже не сравнивая цены. А потом случайно узнал, что друг заплатил на треть меньше за полис с теми же параметрами. Я задумался: сколько же я переплатил за свои прошлые годы? В этот раз я решил подойти к вопросу осознанно. Зашел на Банки.ру, ввел данные своего автомобиля, и за несколько минут увидел десяток предложений. Цены на одинаковое покрытие отличались в разы. Рассказываю, как...

Дарья Гребельник приступила к работе в должности директора по персоналу АО СК «РСХБ-Страхование».

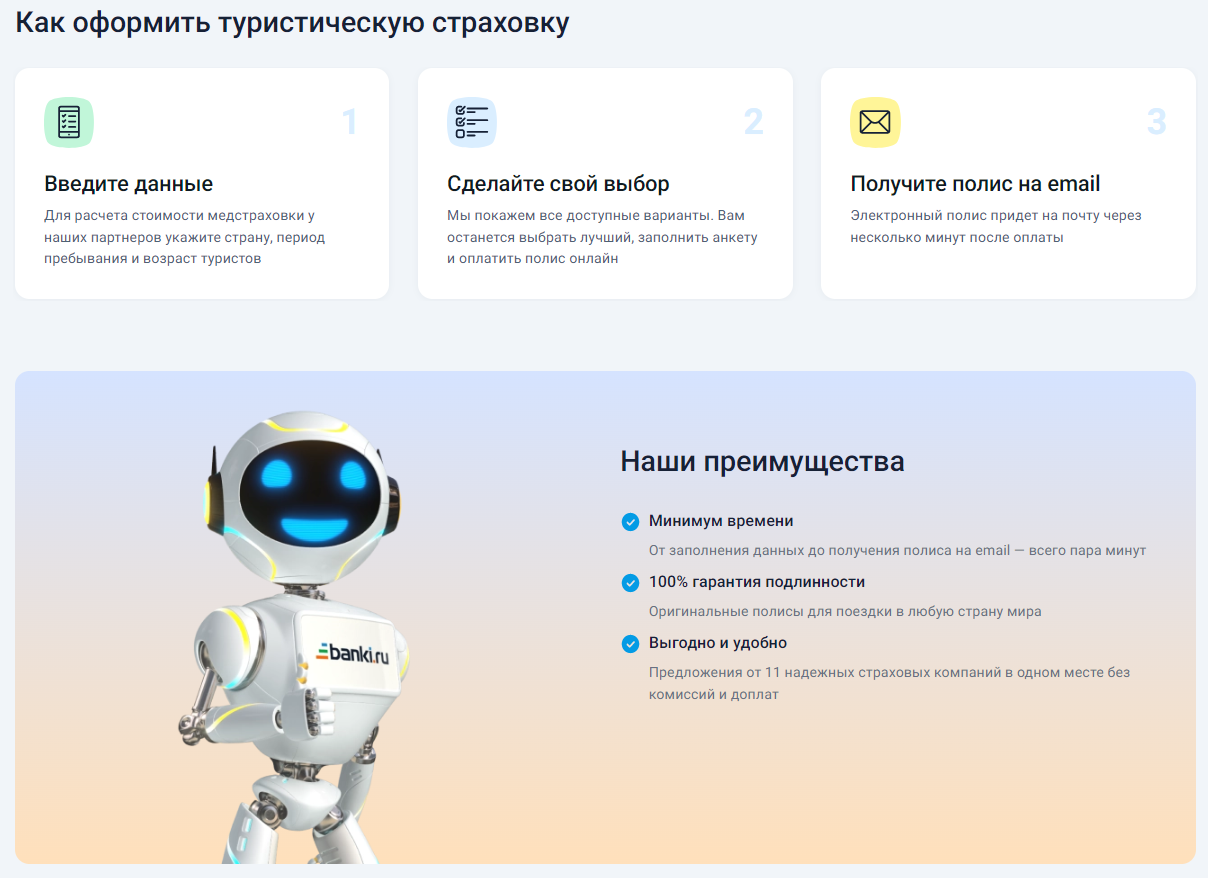

Долгое время я покупал самую дешевую страховку для выезжающих за рубеж. Рассуждал просто: для визы нужна "галочка", а если что случится, заплачу сам. Но после истории друга, которому в Европе разбило колено, а счет из клиники пришел на несколько тысяч евро (и это после страховки!), я задумался. Друг купил дешевый полис, который не покрывал многие услуги и имел франшизу. В итоге ему пришлось доплачивать из своего кармана. Перед следующей поездкой я зашел на Банки.ру, чтобы сравнить...

После того как соседа сверху прорвало в третий раз, я понял: надеяться на "авось" больше нельзя. Каждый ремонт ванной и коридора обходился в круглую сумму. Договориться с соседом по-хорошему не получалось — ни денег, ни желания. Я решил застраховать свою квартиру именно от залива. Зашел на Банки.ру, начал сравнивать полисы и с удивлением обнаружил, что за копеечную цену продают бесполезные бумажки. А нормальный полис стоит адекватных денег, но реально покрывает ущерб. Рассказываю, как...

«Ингосстрах», один из лидеров рынка страхования в России, выплатил своим клиентам более 137,8 миллиона рублей в сегменте страхования имущества физических лиц за период с 20 марта по 16 апреля. За это время было урегулировано 1187 убытков.

АО СК «РСХБ-Страхование» осуществило страховую выплату в размере более 165 млн рублей по договору страхования сельскохозяйственных культур с государственной поддержкой агропредприятию в Краснодарском крае.

Долгое время я считал, что страховать свою квартиру — это лишняя трата для параноиков. Ну что может случиться? Ремонт сделан, соседи адекватные, дом новый. А потом соседа сверху прорвало трубу в три часа ночи. Вода текла несколько часов, пока мы вызвали аварийку. В итоге ремонт в ванной и коридоре встал в круглую сумму — без страховки пришлось восстанавливать за свой счет, потому что сосед оказался безработным и платить ему было нечем. После этого случая я решил больше не рисковать. Зашел на...

Перед очередной заграничной поездкой я, как обычно, собрался купить самую дешевую страховку — лишь бы для галочки на границе. Но потом вспомнил историю знакомого, которого в Европе скорая увезла в больницу с подозрением на аппендицит. Оказалось, что его страховка покрывала только амбулаторное лечение, а госпитализация и экстренная операция шли отдельно — за свой счет. Счет пришел на несколько тысяч евро. Я решил не повторять его ошибку и подойти к выбору страховки ответственно. Зашел на...

Долгое время при выборе ОСАГО я смотрел только на цену. Самый дешевый полис — и всё. Но после истории друга, который попал в ДТП и полгода судился со страховой, которая продала ему самый дешевый полис, я задумался. А что, если низкая цена — это не только экономия, но и будущие проблемы? В этом году я подошел к выбору ОСАГО иначе: зашел на Банки.ру, сравнил не только цены, но и рейтинги страховых, отзывы о выплатах и условия. Рассказываю, как выбирал и почему в итоге заплатил чуть больше, но...

Компания «Абсолют Страхование» выступила спонсором XVIII Международной научно-практической конференции «Образование и наука для устойчивого развития», объединившей студентов, молодых ученых, преподавателей и экспертов для обсуждения актуальных вопросов устойчивого развития, науки и образования. Событие прошло в Москве на площадке Российского химико-технологического университета имени Д. И. Менделеева (Миусский комплекс).

СК «Ингосстрах-Жизнь» совместно со СПАО «Ингосстрах» запускает новую страховую программу.

Сплавы – это всегда сочетание свободы и риска. Даже на самых спокойных маршрутах возможны непредвиденные ситуации: травмы на берегу или в лодке, переохлаждение, потеря снаряжения, внезапное ухудшение самочувствия. А в майский период к этому добавляется еще один фактор – высокая активность клещей в лесных и прибрежных зонах. Именно поэтому страхование на время сплава – не дополнительная опция, а обязательная часть подготовки.

Пользуюсь сервисом Банки.ру для подбора ОСАГО уже не первый год.