Эффект «последнего раза», который разоряет вас каждый месяц

Вы наверняка знакомы с этим внутренним диалогом: «В этом месяце я так устал, я заслужил эту доставку, а со следующего месяца начну экономить». Или: «Это последний раз, когда я покупаю эту дорогую вещь, с понедельника берусь за ум». Или: «Я отпраздную это событие в ресторане, а потом затяну пояс». Мозг каждый раз находит повод сделать исключение, и это исключение становится правилом, потому что следующий месяц ничем не отличается от предыдущего, и вы снова находите причину отложить начало новой финансовой жизни. Этот внутренний механизм называется эффектом последнего раза, и он работает потому, что позволяет вам получить удовольствие сейчас, переложив ответственность на гипотетического «себя будущего», который будет сильным и дисциплинированным, в отличие от «себя сегодняшнего», уставшего и заслуживающего награду. Проблема в том, что «себя будущий» не существует. Есть только вы сегодня, вы завтра и вы послезавтра, и если вы не начнёте менять поведение сегодня, то и завтра вы не начнёте, потому что завтра вы будете таким же уставшим и заслуживающим, как и сегодня. Откладывание изменений на потом — это не стратегия, это форма самообмана, которая позволяет вам чувствовать себя хорошо в моменте, не меняя ничего по сути. И пока вы верите, что когда-нибудь «вселенная сложится» и вы проснётесь другим человеком, который легко откажется от вредных привычек, вы будете топтаться на месте, теряя деньги и время. Как обмануть этот механизм и перестать жить в режиме «последнего раза»? Самый действенный способ — перестать делить жизнь на «до» и «после» и перестать ждать идеального момента, а начать с одного маленького изменения прямо сейчас, не дожидаясь понедельника и первого числа. Не надо обещать себе, что со следующего месяца вы перестанет тратить на доставку, просто замените сегодняшнюю доставку ужином, приготовленным из того, что есть в холодильнике. Не надо клясться, что завтра начнёте откладывать двадцать процентов зарплаты, просто переведите сто рублей на накопительный счёт прямо сейчас, пока читаете этот текст. Маленькое действие, совершённое сегодня, меняет ваш статус с «того, кто собирается» на «того, кто делает», и это ощущение гораздо сильнее мотивирует, чем любые обещания себе. Ещё один полезный приём — убрать слово «последний» из своего лексикона в принципе. Не «последний раз я ем эту булку», а «я не буду есть эту булку сегодня, потому что у меня есть план». Не «я схожу в кафе в последний раз», а «я выбираю приготовить обед дома сегодня, потому что хочу увидеть, как растут мои накопления». Смена формулировки меняет восприятие: вы перестаёте быть жертвой обстоятельств, которая сорвалась в очередной раз, и становитесь автором выбора, который принял решение в пользу своего будущего.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Почему например такси может приходить чаще всего в категориях месяца от банков, а вот кафе и рестораны, а тем более фастфуд с большой натяжкой?

У каждого из нас есть что-то, что хочется защитить. Машина, в которую вложил душу и кредит. Квартира, где каждый угол — история. Поездка, которую планировал полгода. Здоровье, о котором вспоминаешь, когда уже прихватило.

Наша Дымка живёт с нами в просторной квартире. Многоквартирный дом. Всегда есть риски коммунальных аварий. Бывают небольшие протечки от соседей, задымления по вентиляции.

Пару раз топил сосед сверху при неисправности работающей стиральной машины. От рисков при форс-мажорах обязательно запланирую страхование квартиры, ознакомившись с рекомендациями на Банки ру https://www.banki.ru/insurance/order...

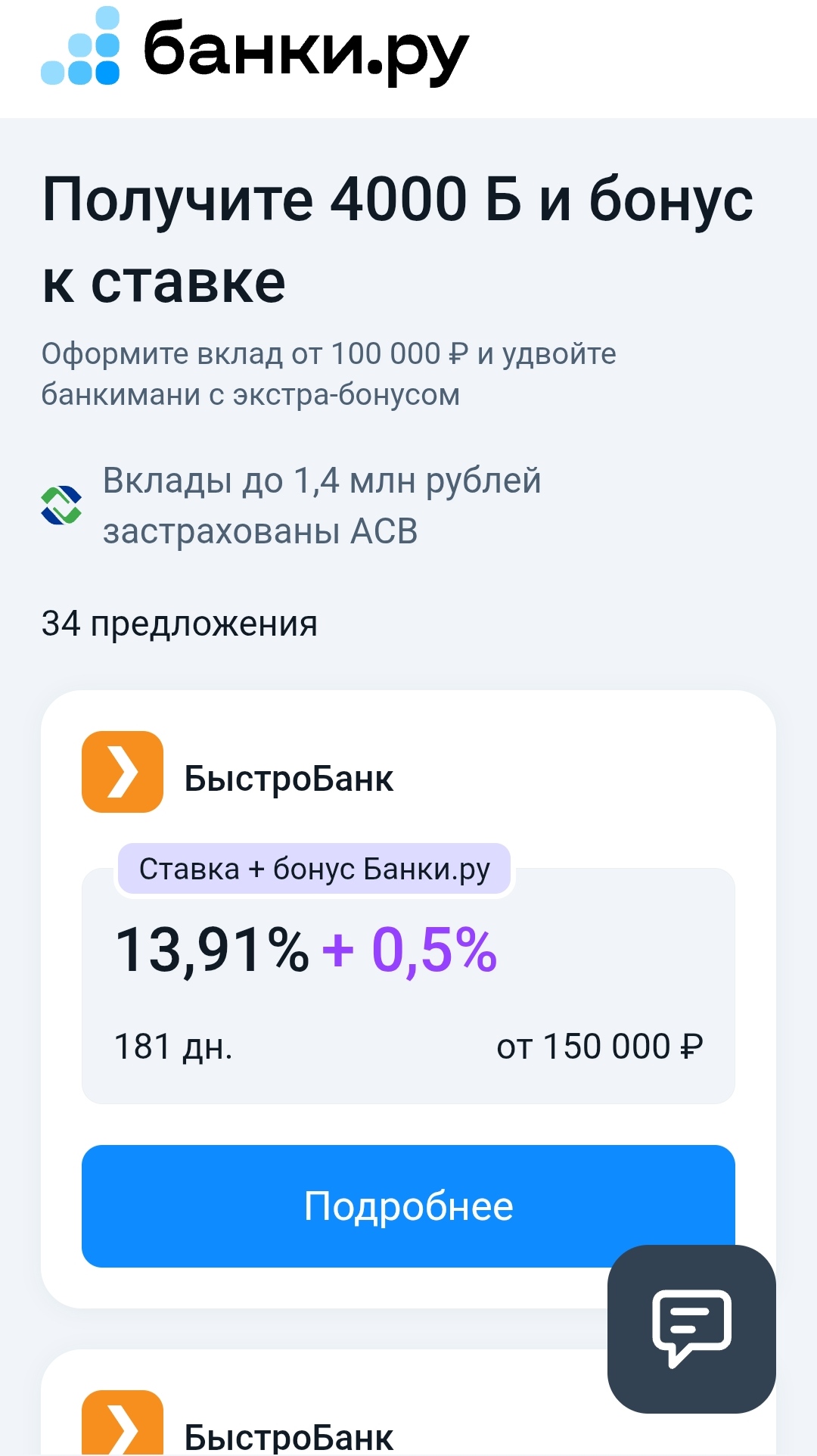

Наконец то я смогла накопить 2000 банкимани и открыть вклад с экстра-бонусом и удвоить свои банкимани. Рассказываю подробности.

Фразы, которые вы слышали в детстве, продолжают звучать в вашей голове, даже если вы их уже не помните, и они определяют ваше финансовое поведение гораздо сильнее, чем все прочитанные книги по финансовой грамотности. «Деньги не главное», «Богатые люди все жулики», «Деньги портят человека», «Большие деньги не заработаешь честным трудом», «Надо жить по средствам» (в смысле бедно) — все эти установки, впитанные с молоком матери, создают внутреннего критика, который саботирует любые ваши попытки...

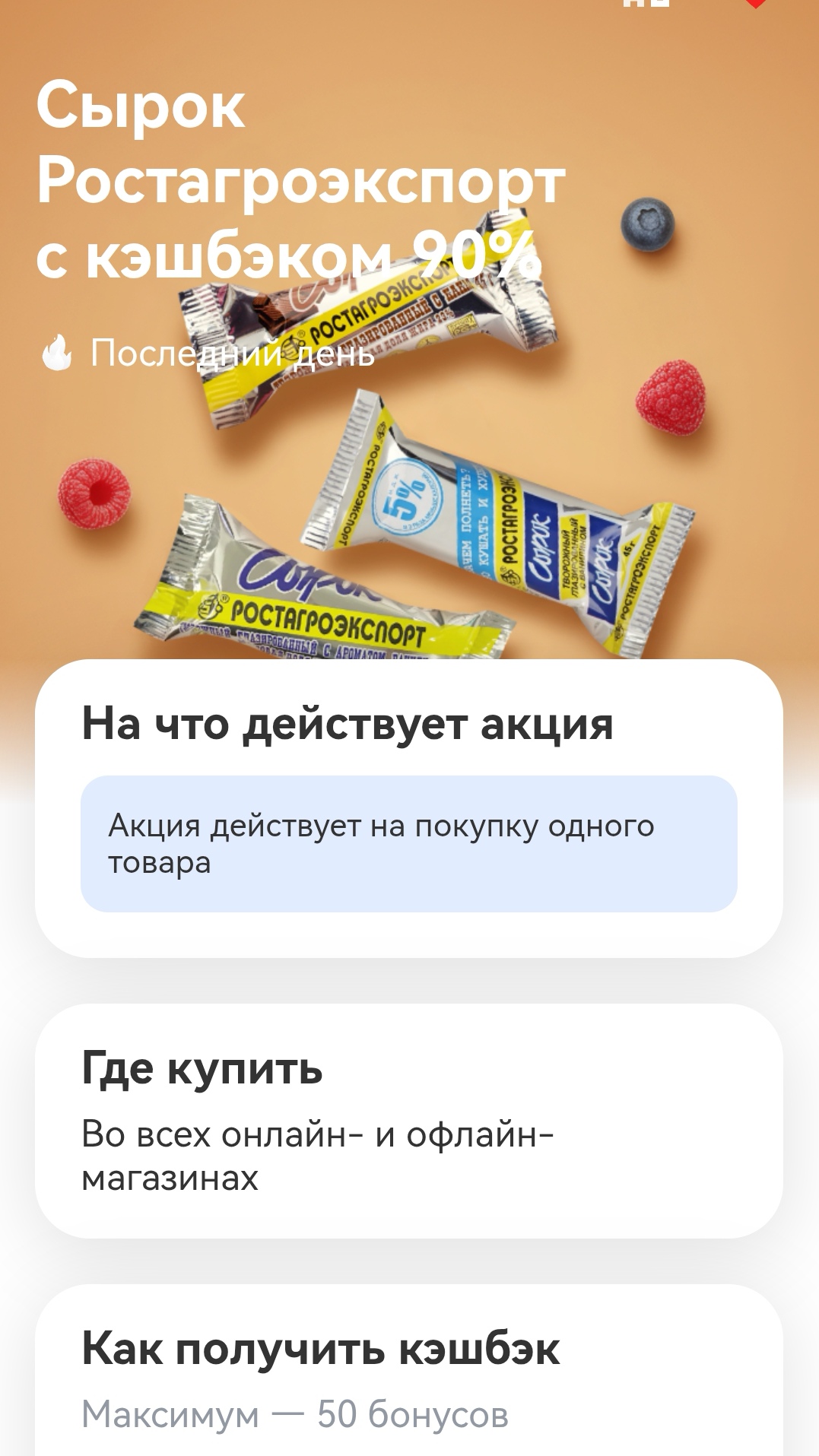

Сегодня в приложении Т-банка снова появилось предложение с кэшбеком на творожный сырок бренда "Ростагроэкспорт".

Существует распространённое заблуждение, что финансово грамотный человек — это тот, кто знает каждую копейку, планирует бюджет на год вперёд с точностью до рубля и никогда не позволяет себе спонтанных трат. Этот образ пугает многих, потому что он ассоциируется с унылой жизнью, полной запретов и ограничений, где нет места радости и лёгкости. Люди боятся, что, начав следить за деньгами, они потеряют себя и превратятся в занудных скряг, которые вздрагивают при каждой трате. И этот страх часто...

Многие люди живут с установкой, что накопить на что-то крупное можно только за счёт жёсткой экономии и урезания всех расходов до минимума, и этот подход обречён на провал с самого начала, потому что он основан на дефиците и чувстве обделенности. Вы начинаете отказывать себе в маленьких радостях, кофе с собой, походах в кино, новой книге, и через пару недель чувствуете себя несчастным и обворованным, а мозг, уставший от запретов, устраивает бунт, и вы срываетесь на ещё более крупные траты, чем...

Мы привыкли думать, что комиссии — это что-то из области банковских переводов или снятия наличных в чужих банкоматах. Но в современном мире скрытые комиссии встроены в цену огромного количества товаров и услуг, которые вы покупаете каждый день, и эти комиссии делают вашу жизнь значительно дороже, чем она могла бы быть, если бы вы знали, куда смотреть. Самый яркий пример — это доставка еды. Когда вы заказываете пиццу через агрегатор, цена на сайте уже включает комиссию платформы, которая может...

Недавно словила себя на мысли: я пользуюсь одной и той же картой уже несколько лет… и вообще не знаю её условий. Ну то есть примерно: «работает — и ладно». Но в какой-то момент начали всплывать мелочи — то комиссия, то странный кешбэк, то какие-то списания.

В мире финансов есть элегантный лайфхак, который работает на пальцах. Он называется «Правило 72» и позволяет за 5 секунд оценить, через сколько ваши деньги удвоятся при заданном проценте доходности. Никакой высшей математики.