Нашел накопительный счет на Банки.ру с капитализацией процентов и получил больше

Долгое время я хранил резервный фонд на накопительном счете, где проценты выплачивались на отдельный счет в конце месяца. Я был доволен — деньги доступны, доход капает. Но случайно наткнулся на пост, где человек сравнил: на одном и том же счете с одинаковой ставкой, но с капитализацией процентов (когда проценты прибавляются к телу счета) доход за год оказался выше на несколько процентов от суммы. Я зашел на Банки.ру, чтобы найти накопительный счет с ежемесячной капитализацией процентов. Таких оказалось немного, но они были. Перевел деньги туда и убедился: за год разница действительно заметна. Рассказываю, как выбирал и почему капитализация для накопительного счета — это круто.

С чего я начал и какие были требования

У меня был резервный фонд — сумма, которая должна быть доступна в любой момент, но при этом приносить доход. Я держал его на обычном накопительном счете с выплатой процентов на отдельный счет. Но мне стало интересно: а что, если проценты будут капитализироваться (прибавляться к телу счета)? Тогда в следующем месяце проценты будут начисляться уже на увеличенную сумму. Это даст небольшой, но дополнительный доход.

Мои требования к новому счету:

- Капитализация процентов (ежемесячная).

- Бесплатное обслуживание без условий.

- Процент на весь остаток без верхнего лимита.

- Возможность пополнения и снятия без потери процентов.

- Банк — надежный (топ-30).

Как я сравнивал накопительные счета на Банки.ру

Я зашел в каталог накопительных счетов и начал изучать. Оказалось, что счетов с капитализацией очень мало. В основном проценты выплачиваются на отдельный счет. Но я нашел несколько.

Первое, на что я обратил внимание, — условия капитализации. В одних счетах капитализация происходила ежемесячно (прибавлялись проценты за прошедший месяц). В других — раз в квартал или раз в год. Ежемесячная дает больше.

Второе — ставка. У счетов с капитализацией она обычно была чуть ниже, чем у счетов с выплатой процентов на отдельный счет. Но я посчитал эффективную ставку: при ежемесячной капитализации 10% годовых превращаются в 10,47% эффективных. То есть даже при чуть меньшей номинальной ставке итоговый доход может быть выше.

Третье — я проверил, можно ли снимать деньги без потери капитализации. В нормальных счетах — да. Вы снимаете часть, проценты в этом месяце начисляются на фактический остаток, капитализация происходит на остаток после снятия.

Четвертое — условия. В некоторых счетах капитализация была, но требовалось выполнить условия: траты по карте, минимальный остаток. Я искал без условий.

Пятое — надежность. Я выбирал банк из топ-30.

Какие варианты я рассматривал и на чем остановился

После нескольких дней поиска я нашел два счета с капитализацией.

Первый — счет в крупном банке. Ставка — средняя, капитализация ежемесячная, без условий, пополнение и снятие без потерь. Банк из топ-20.

Второй — счет в банке поменьше. Ставка выше на 0,5%, но капитализация ежеквартальная. И были условия: минимальная сумма для начисления процентов — 30 000 рублей. Если остаток падал ниже, проценты не начислялись. Для резервного фонда, из которого я могу снимать деньги, это рискованно.

Я выбрал первый вариант. Ежемесячная капитализация при чуть более низкой ставке давала предсказуемый доход без риска потерять проценты при снятии.

Как счет показал себя за год

Я перевел свой резервный фонд на новый счет с капитализацией. За год я несколько раз снимал деньги и снова пополнял. Капитализация работала: каждый месяц проценты прибавлялись к телу, и в следующем месяце они уже приносили новые проценты.

В конце года я сравнил, сколько бы я получил, если бы оставил деньги на старом счете с выплатой процентов на отдельный счет (без капитализации). Разница оказалась несколько процентов от изначальной суммы. Не сказать, что я разбогател, но за год набежала сумма на хороший ужин.

Главное — процесс был полностью автоматическим, я ничего не делал.

Мои выводы и советы тем, кто выбирает накопительный счет через Банки.ру

- Накопительный счет с капитализацией — это больше, чем просто счет. Это способ получить сложный процент даже на деньги, которые могут понадобиться в любой момент.

- Сравнивайте эффективную ставку, а не номинальную. Счет с капитализацией и ставкой 10% годовых даст больше, чем счет без капитализации со ставкой 10,2% (примерно). Посчитайте на калькуляторе.

- Ежемесячная капитализация выгоднее ежеквартальной. Чем чаще проценты прибавляются к телу, тем больше эффект сложного процента.

- Проверьте, можно ли снимать деньги без потери накопленных процентов. В хорошем счете — да, проценты начисляются на фактический остаток, и капитализация происходит на остаток после снятия.

- Капитализация — это не главное, если вы часто снимаете деньги. Если вы снимаете почти всё в середине месяца, то эффекта от капитализации почти не будет. Капитализация выгодна, когда деньги лежат долго.

- Не забывайте про надежность банка. Накопительные счета застрахованы, но банк может лишиться лицензии. Для резервного фонда выбирайте банки из топ-30. Посмотреть накопительные счета с капитализацией и сравнить условия можно в каталоге на Банки.ру.

Главный урок

Капитализация процентов на накопительном счете — это не маркетинг, а реальный дополнительный доход без лишних действий. Я перевел деньги на счет с ежемесячной капитализацией, и за год получил несколько процентов сверху по сравнению со старым счетом без капитализации. При этом деньги оставались полностью доступными. Банки.ру помог найти именно такой счет — с капитализацией, без условий и от надежного банка.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Сейчас отличный повод порадовать себя новым девайсом, будь то флагманский смартфон с крутой камерой для летних путешествий или умные часы для контроля активности. Т-Банк запустил партнерское предложение с интернет-магазином МегаФона, которое делает покупку электроники ощутимо приятнее. Возврат 10% на такие категории — это весомая экономия, учитывая стоимость современных гаджетов, и реальная возможность перенаправить сэкономленные средства на аксессуары или связь.

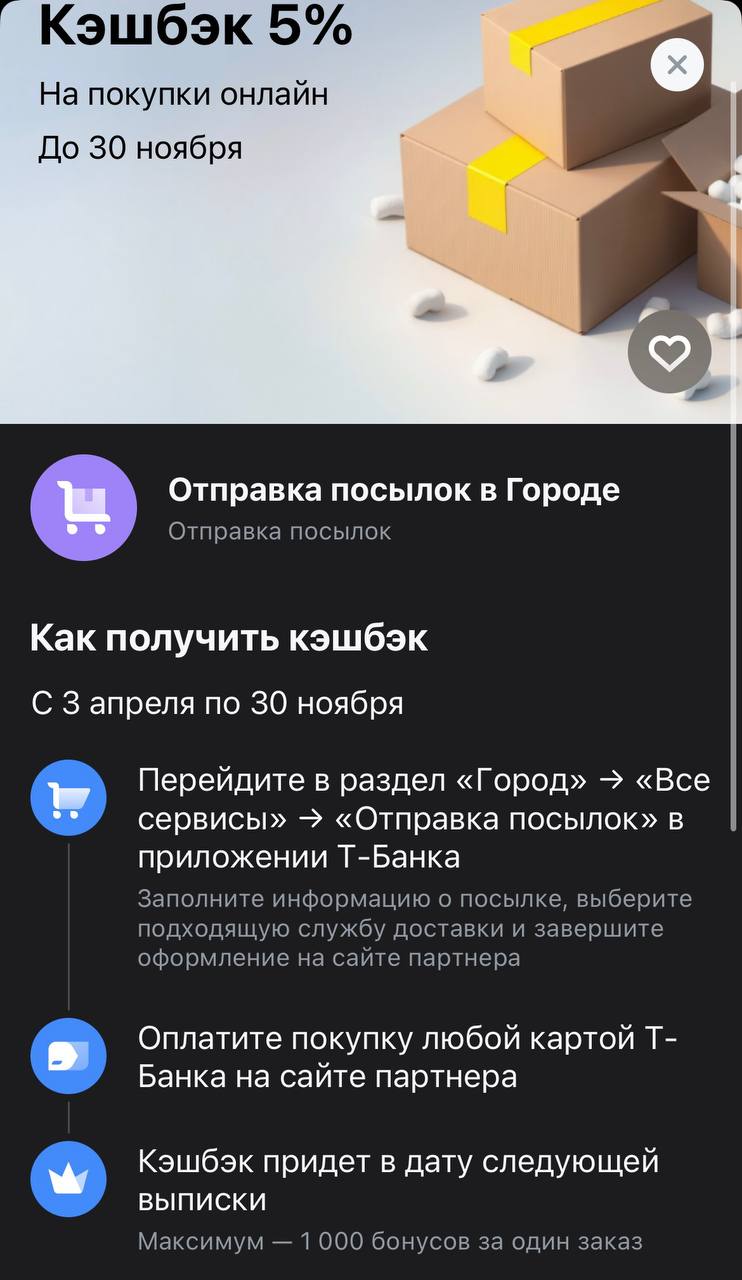

Переезды, подарки родственникам в другие города или просто отправка вещей — логистика прочно вошла в нашу повседневность. Чтобы чеки за доставку не портили настроение, Т-Банк интегрировал сервис отправки посылок прямо в свое приложение. Теперь можно не только быстро оформить курьерскую услугу, но и вернуть часть средств обратно на счет. Это тот случай, когда комфорт встречается с экономией, превращая обычную бытовую задачу в небольшую финансовую победу.

Вклад ,, Сезонный,, в Совкомбанке снизился до 16 ,6% с 1мая

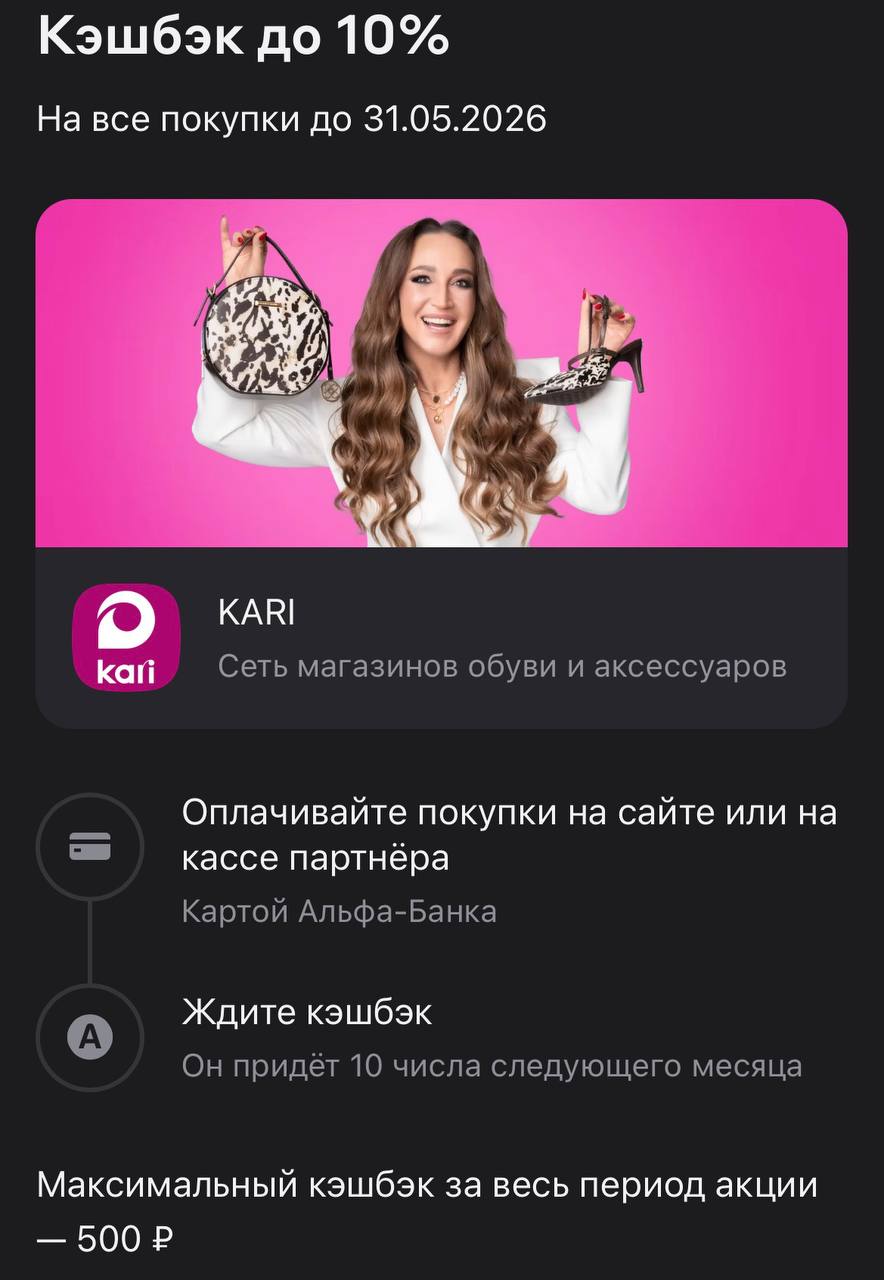

Май — это время, когда тяжелые ботинки окончательно отправляются на дальнюю полку, уступая место легким кедам, босоножкам и туфлям. Сеть KARI давно приучила нас к тому, что качественная обувь для всей семьи может быть доступной, а с новым предложением от Альфа-Банка этот поход в магазин становится еще и стратегически выгодным. Даже если вы не считаете себя шопоголиком, 10% возврата — это весомый аргумент, чтобы заглянуть за новой парой или парой стильных аксессуаров, не дожидаясь сезонных...

Когда у меня появилась свободная сумма денег около 750000 рублей я решил не держать их просто на карте а разместить на вкладе. Цель была простая сохранить деньги и получить дополнительный доход без лишнего риска. Для поиска вариантов я использовал маркетплейс Банки ру.

У клиентов Альфа банка появился Альфовыгодный вклад - под 22%! Но только до 50000рублей и сроком на 2 месяца. Но даже если сравнить его с текущими ставками в 13.5 % на сумму в 50000р разница будет 744 .

С 4.05 при оплате картой ,,Халва,, или другими дебетовыми картами тарифом с начислением кэшбэка НЕ будет начисление кэшбэка.

Банк ОТП понизил ставки по линейке своих вкладов , Автофинансбанк понизил ставку на сроке 6мес.

Банк ,, Левобережный ,, ввёл в линейку своих депозитных продуктов вклад на срок 90дн со ставкой 14, 33 % с ежемесячной выплатой % . Что даёт прибавку по эффективной ставке.

Банки продолжают снижение ставок по вкладам. Присоединились банки : Нико, Трансстройбанк, Энергостройбанк , Оренбург