Финансовый совет: округляйте траты и откладывайте разницу, чтоб накопить на цель

Каждый раз, совершая покупку, я округляю сумму в большую сторону и откладываю разницу на накопительный счет или вклад. Начала практиковать этот метод полгода назад. Идею позаимствовала у коллеги, когда ходили вместе обедать на фудкорт. Однажды мы разговорились о том, как сложно бывает откладывать деньги, особенно когда не выработана привычка. Коллега сказала, что вообще не заморачивается — округляет все свои покупки через автонакопление, остаток уходит в сбережения. А потом просто проверяет раз в пару месяцев свой накопительный счет. Меня тогда очень впечатлила эта возможность копить на автопилоте по чуть-чуть — тоже решила попробовать.

Например:

кофе за 187 ₽ округляю до 200 ₽, разницу 13 ₽ отправляю в копилку;продукты на 3242 ₽ округляю до 3300 ₽, разницу 58 ₽ — в копилку.Сначала откладывала вручную, часто забывала, в итоге за месяц вышла копеечная сумма. Потом наткнулась в мобильном банке на функцию автонакопления, подключила перевод на накопительный счет, и дело пошло. Есть два способа, которые помогут извлечь из этого метода максимальную выгоду. Самый простой — увеличить порядок округления. Чем крупнее покупка, тем большая сумма будет откладываться. Иногда я специально увеличиваю сумму, например до 500 ₽ вместо 400 ₽, если чувствую, что могу позволить себе чуть больше отложить.

А если отправлять эти деньги на вклад или накопительный счет с капитализацией, сумма будет прирастать и за счет процентов. За последние три месяца в среднем я тратила по 90 000 ₽ в месяц, откладывала по 4500 ₽.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Очень выгодный заказ в Магните

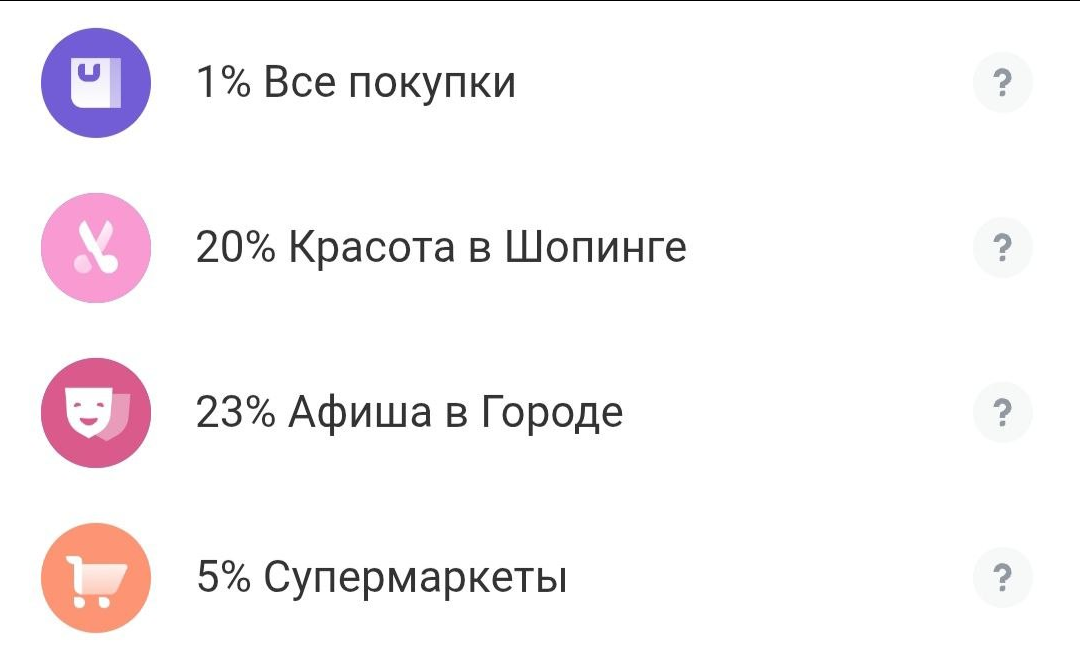

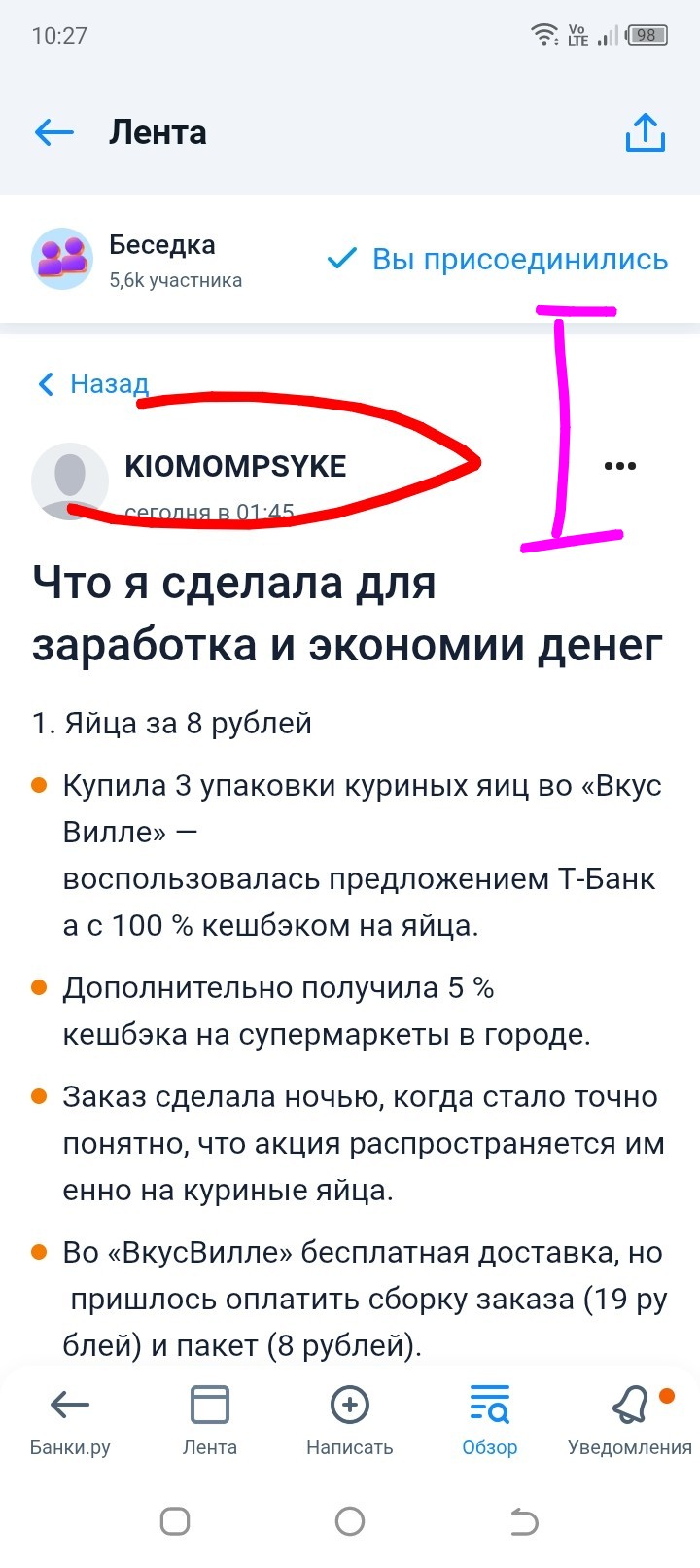

Т-БанкБанк порадовал 5% на супермаркеты. 23% на Афишу мне дают каждый месяц, а я так ни разу и не воспользовалась. Уже несколько раз у меня был кешбэк по 80% (категория кешбэка + кешбэк дня + промокод), но я не увидела ничего стоящего в нашем городе.

То, что мне не надо, я не буду и с 80% скидкой покупать. Но это если говорить о театрах и кино. А вот, когда люди пишут, что им не нужны продукты с кешбэком от 80% - это я не понимаю)

не такие уж и плохие категории. Как "дом и...

Месяц без лишних трат я как-то начинала с очень боевым настроем. Прямо почти спортивно: никаких доставок, кофе только дома, одежду не покупать, маркетплейсы не открывать, развлечения — бесплатные. В первый день это даже бодрит. Во второй появляется чувство контроля. А где-то к концу первой недели я уже ходила мимо витрины с таким лицом, будто меня лично лишили маленькой части жизни.

Всем привет . Я хочу в первую очередь застраховать своего любимого друга Джеки . Порода Джекрасл из фильма Маски. Почему я хочу это сделать потому что сейчас очень много клещей и даже таблетка его спасти не сможет . Еще у нас в регионе ввели обязательно что бы чипировали собаку конечно я этого не хочу делать они будут за ним следить и я не буду знать это точно собака а не робот .

1. Пользуйтесь акциями и онлайн‑шопингом

Фраза «я тебя по судам затаскаю» в России действительно пугает большое количество граждан. Мы часто сталкиваемся с ней даже на этапе переговоров, когда пытаемся договориться с потенциальной стороной. Люди боятся суда.

Автор , сама судов не боюсь , но опасаюсь ситуаций выноса заочных Решений, без моего участия и д(алее ИП и последствия) , типа уведомления было направлено по почте , ответчик извещен надлежайшим образом,но в Суд не явился по вызову.. Дела разные , например , из самых простых и жизненных:задолженность ( ошибочная) поставщика коммунальной услуги.

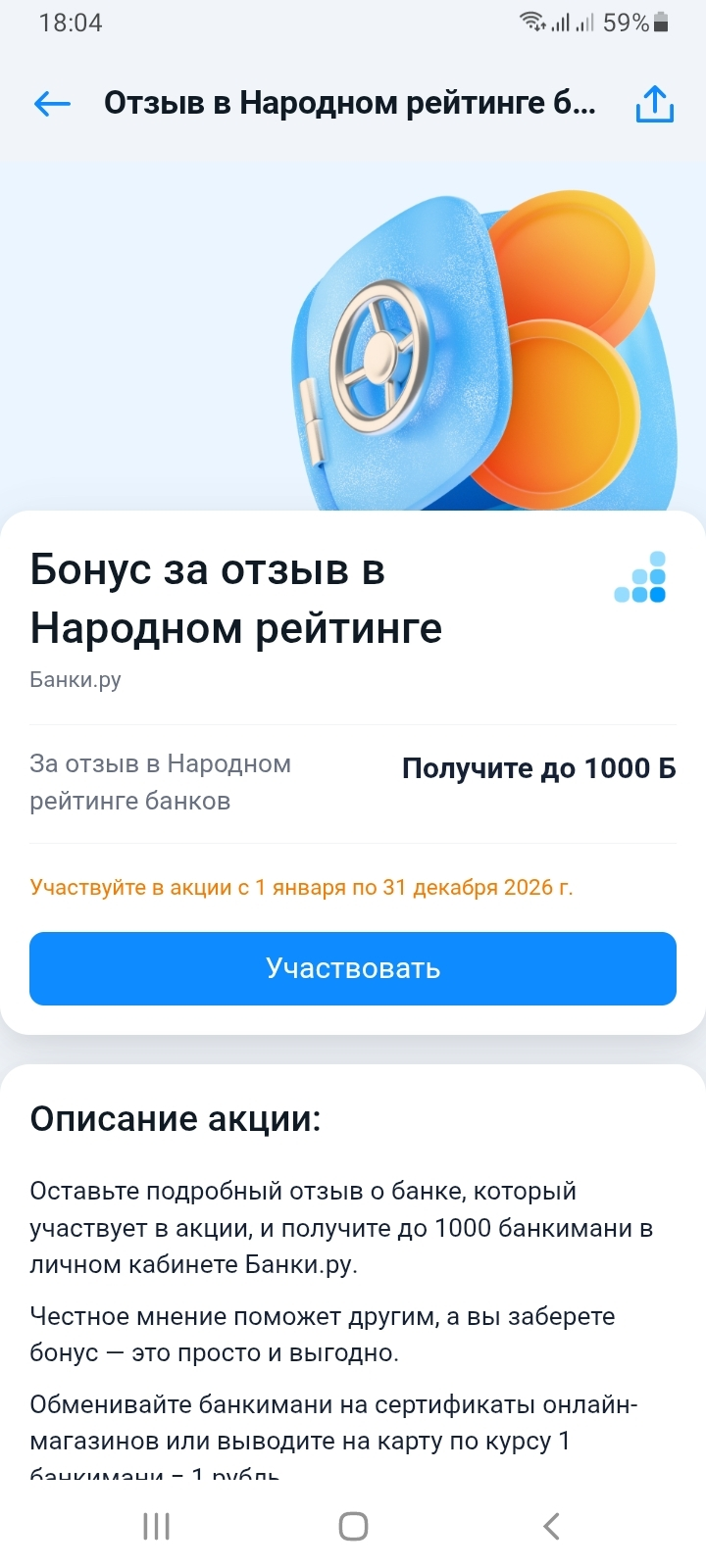

Каждый месяц я возвращаюсь в народный рейтинг банков на платформе Банки.ру и пишу отзывы (здесь https://www.banki.ru/services/responses/ можно ознакомиться с реальными отзывами о банках). На самом деле НР банков очень полезная и удобная опция Банки.ру, потому что он строится на основе отзывов клиентов об уровне обслуживания и качестве услуг всех банков России.

Не в первый раз вижу, как недобросовестные люди копируют чужие посты, найденные на других площадках и размещают их в "Диалоге".

Добрый день.

К сожалению, такое иногда случается. Данная публикация уже скрыта.

В случае нарушений правил, вы всегда можете отправить нам жалобу на такой пост, мы обязательно примем меры.

В приложении Озона у клиентов банка появилось приятное предложение для семей , получающих Единое детское пособие. Можно получить 2000 баллов и при начислении воспользоваться ими списывая до 90% от покупки в течении 3-х месяцев .