Как я перестал бояться кредиток и случайно сэкономил пару тысяч

Я долгое время думал, что кредитная карта — это зло. Ну серьёзно, все эти истории про долги, проценты, звонки коллекторов — жуть. Когда мне впервые её одобрили, я даже не активировал её недели две. А потом всё же решил разобраться, потому что друг сказал, что платит только за то, чем реально пользовался, и ему ещё и кешбэк капает. Оказалось, главное — понять, что такое грейс-период и как с ним не пролететь.

Первый важный момент — грейс работает не так, как пишут в рекламе. Банк говорит «до 100 дней без процентов», но по факту этот срок считается от даты формирования выписки, а не от момента покупки. Например, если отчётный период у вас первого числа, а вы купили ноутбук второго февраля, то льготный период начнётся не с третьего, а с первого февраля. В итоге реально у вас не 100, а дней 70, если повезёт. Я один раз так чуть не попал на проценты, когда решил, что успею. С тех пор правило простое: крупные траты делаю в первые три дня после отчётной даты, а автоплатёж на полное погашение включил сразу. За три года ни разу не платил проценты.

Вторая тема — кешбэк. Тут тоже есть хитрости. Сначала я повелся на карту, где написано «кешбэк 5% на всё», а оказалось, что это только в магазинах-партнёрах, где цены на 10% выше рыночных. Теперь выбираю категории сам: на этот месяц у меня АЗС и продукты, потому что езжу много и кормлю семью. Ограничения по кешбэку тоже важно видеть, например, максимальная сумма возврата три тысячи в месяц — это значит, что больше шестидесяти тысяч трат с кешбэком просто не получится, дальше по нулям. В прошлом месяце мне вернулось около двух тысяч рублей, и это фактически бесплатные деньги просто за то, что я платил картой вместо наличных.

Третий момент, о котором мало говорят, — это платные услуги, которые банк подключает по умолчанию. СМС-инфо, страховка, смс-оповещения о подозрительных операциях — иногда это по 99 рублей в месяц, а иногда и по триста. Я долго не обращал внимания, пока однажды не пролистал выписку за полгода. Оказалось, я отдал банку почти тысячу рублей за то, чем вообще не пользовался. Всё это отключается в приложении за пару минут.

Что касается кредитной истории, то здесь вообще парадокс. Долгое время я думал, что если не трогать кредитку, то это плохо. На самом деле банки любят, когда у вас большой лимит, а задолженность маленькая — например, не больше двадцати процентов от лимита. За два года мне подняли лимит с тридцати тысяч до полумиллиона, хотя я никогда не тратил больше десяти в месяц. Когда я подавал на ипотеку, моя кредитная история была идеальной, и ставку дали на полтора процента ниже, чем если бы у меня вообще не было кредитных продуктов.

Так что сейчас я к кредиткам отношусь нормально. Это не зло и не халява, а просто инструмент. Главное — закрывать долг полностью в льготный период, выбирать карту под свои реальные траты, отключать лишние опции и не покупать на заёмные деньги то, что не купили бы за свои. Если соблюдать эти простые вещи, кредитка перестаёт быть врагом и начинает приносить небольшую, но приятную выгоду. Например, за последний год я получил кешбэком около пятнадцати тысяч рублей. Мелочь, а приятно.

В общем, пробуйте сами, но с головой. И не верьте рекламе, которая обещает золотые горы за просто так.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

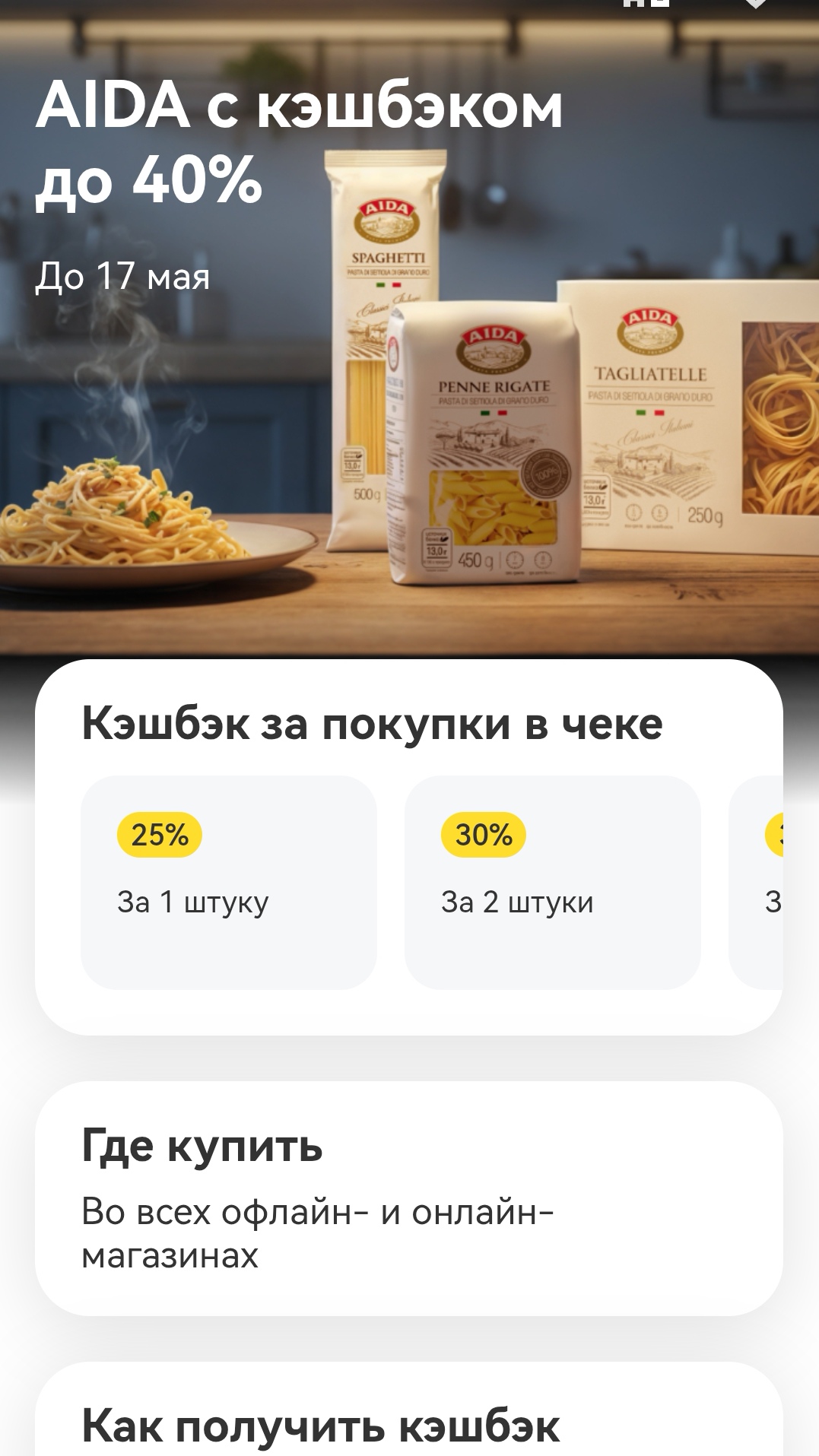

В приложении Т-банка сегодня появилось новое выгодное предложение в разделе "Товары с кэшбеком" - кэшбек до 40% на продукцию бренда Aida.

Всем доброго дня! Сегодня хочу затронуть важную тему — взаимодействие банковской системы и ФССП. Иногда случается так, что юридически вопрос уже решен, а в мобильном приложении мы всё еще видим ограничения. Почему так происходит?

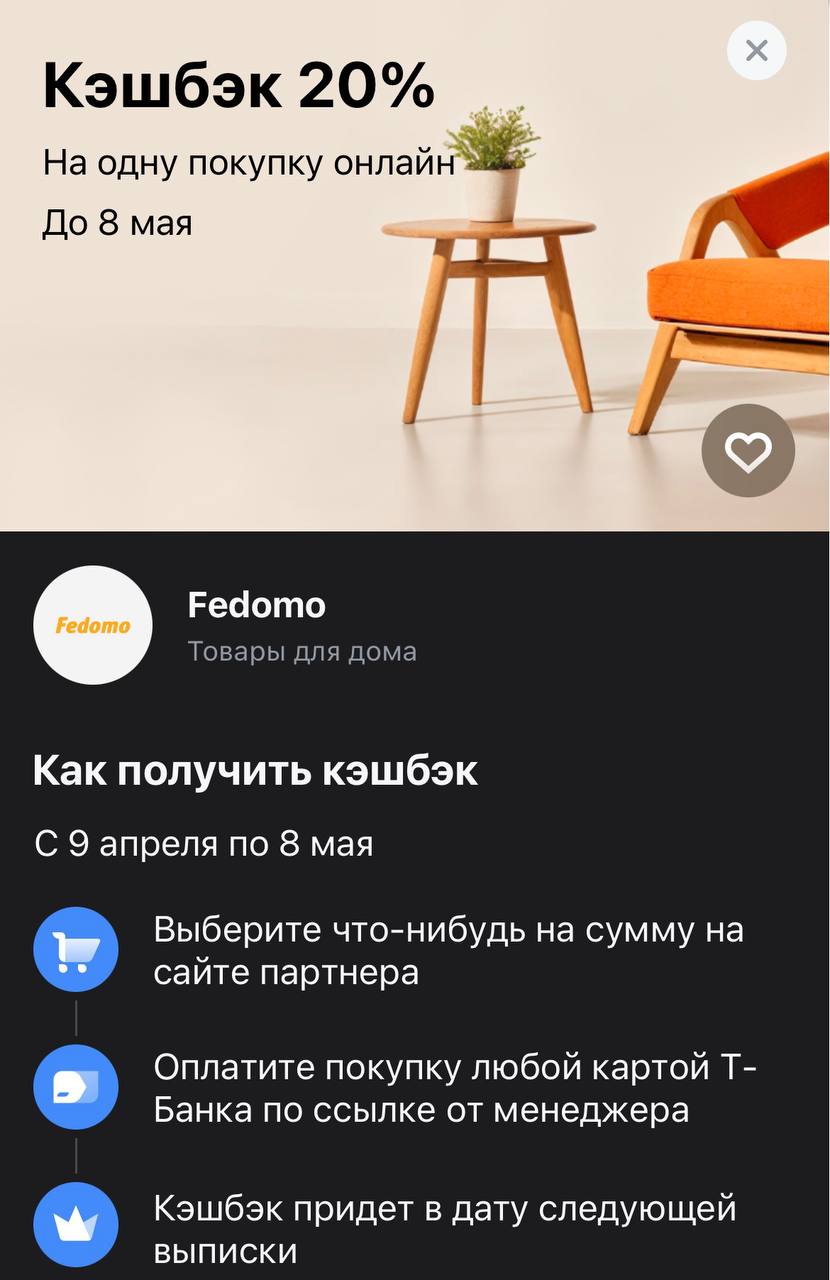

Если вы планировали добавить в пространство пару стильных акцентов, то предложение от магазина товаров для дома Fedomo пришлось как нельзя кстати. Возврат пятой части стоимости — это отличный повод присмотреться к новому декору или мебели, которые сделают ваш дом еще более вдохновляющим местом.

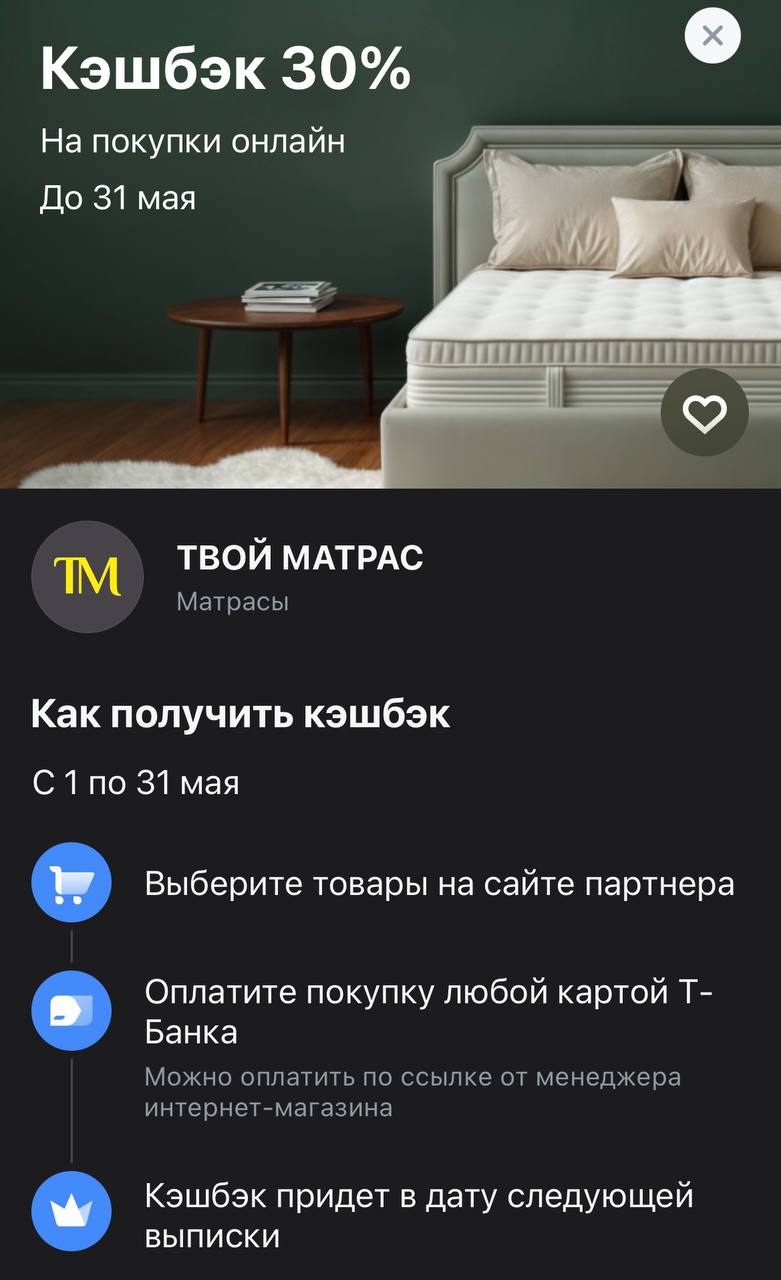

Хороший сон — это не роскошь, а биологическая необходимость, особенно когда ритм жизни требует максимума энергии. Но если спина начинает намекать на усталость раньше времени, пора менять стратегию. Т-Банк решил поддержать любителей качественного отдыха и запустил оффер на матрасы: возврат 30% превращает покупку важного предмета мебели в очень разумный финансовый шаг.

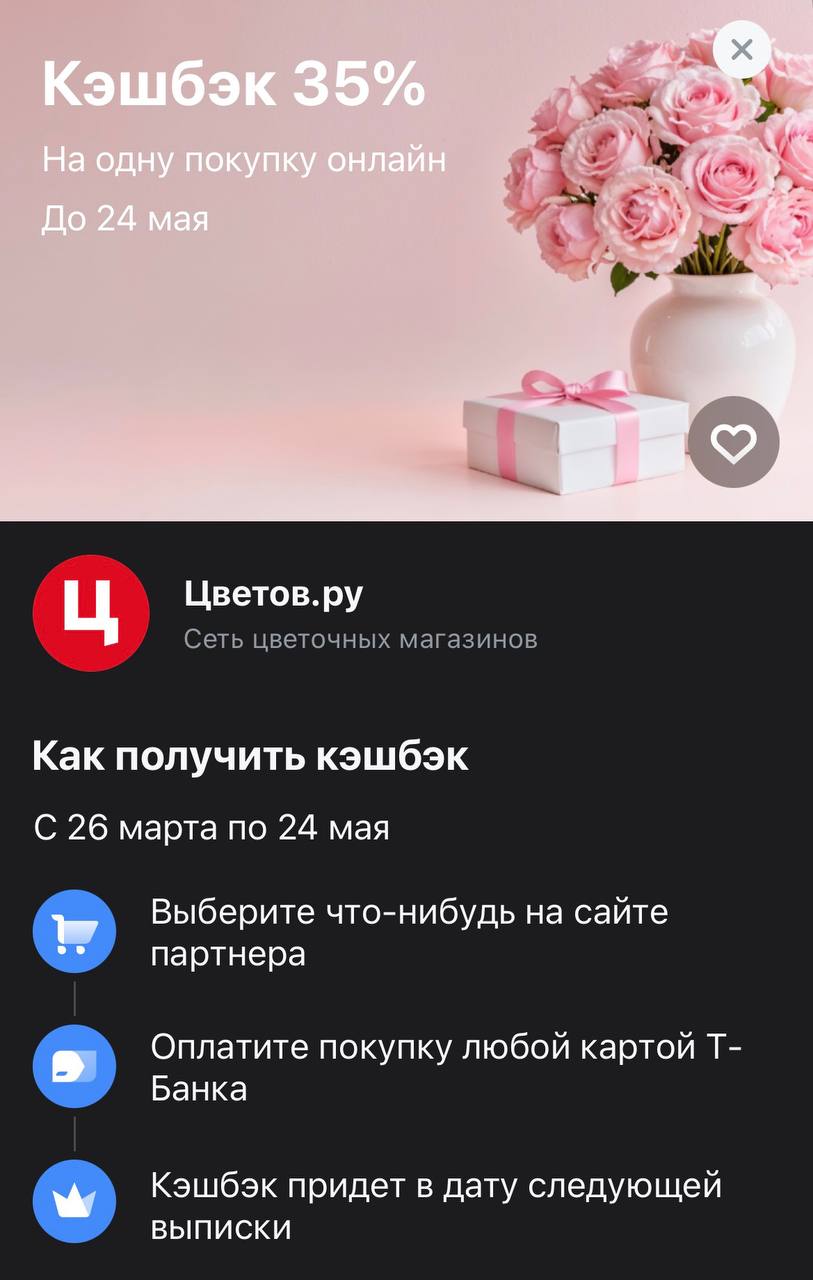

Май — месяц праздников, свиданий и просто хорошего настроения, которое лучше всего подчеркивается свежим букетом. Будь то знак внимания для близкого человека или способ освежить собственный интерьер, цветы всегда добавляют эстетики в повседневность. Т-Банк решил сделать этот красивый жест максимально практичным, предложив вернуть более трети стоимости за заказ в сети «Цветов.ру». В период, когда спрос на флористику растет, такой кэшбэк превращает покупку премиального букета в очень расчетливое...

Здоровые зубы — это всегда дорого, если не знать, где именно искать выгоду. Т-Банк решил, что наши улыбки достойны профессионального ухода, и запустил мощный оффер на зубные пасты бренда YOUNIQ. С таким возвратом можно не просто поддерживать гигиену, а реально экономить на базовых вещах, которые мы всё равно покупаем каждый месяц. Это отличный повод протестировать линейки вроде «Бережного отбеливания» или «Силы кальция», практически не замечая трат.

Здравствуйте, уважаемые коллеги!!! Нежного цветущего МАЯ всем! 🪻

Начиная с 1 мая в России начал действовать особый регламент на вывоз очищенного золота в слитках. Соответствующий указ был подписан президентом Владимиром Путиным 25 марта.

Севергазбанк снижает ставку на 0,5% по НС с 5.05

Большинство людей думают, что блокировка карты - это что-то из разряда «если занимаешься чем-то серым». На практике всё гораздо прозаичнее.