Рассрочка 0%-где в ней подвох и почему люди переплачивают, даже без процентов

Рассрочка «0%» звучит как идеальная сделка.

Без переплат. Без процентов. Просто платишь частями.

Но если всё так хорошо - почему банки на этом зарабатывают?

И почему люди часто переплачивают, даже когда «процента нет»?

Разберемся спокойно и по фактам.

Как на самом деле устроена рассрочка

В большинстве случаев «рассрочка» - это обычный кредит.

Просто:

- проценты банку платит магазин

- или они уже «зашиты» в цену

То есть: для вас это выглядит как 0%, но экономика сделки никуда не исчезает.

Банк не работает бесплатно. Никогда.

Где появляется переплата, если “0%”

Самое интересное - не в процентах.

А в поведении.

Вот где люди теряют деньги:

- пропускают платеж - появляется процент как у обычного кредита

- подключают страховки и «доп. услуги»

- берут то, что не планировали покупать

- набирают несколько рассрочек и теряют контроль

В итоге: не проценты делают рассрочку дорогой, а ошибки.

Психологическая ловушка

Рассрочка убирает главное ограничение - ощущение цены.

100 000 сразу - дорого. 4 000 в месяц - «нормально».

И в этот момент человек:

- покупает дороже, чем планировал

- покупает раньше, чем нужно

- покупает вообще лишнее

Это не про финансы. Это про поведение.

Когда рассрочка - это нормально

Есть ситуации, где это реально удобно:

- когда покупка запланирована

- когда есть стабильный доход

- когда платеж не напрягает бюджет

- когда нет других долгов

Тогда это просто инструмент.

Когда это уже плохое решение

Вот здесь стоит тормозить:

- нет финансовой подушки

- доход нестабильный

- уже есть кредиты

- берете «потому что сейчас акция»

В этом случае рассрочка становится риском.

О чем почти никто не думает

О нагрузке.

Одна рассрочка - ок. Три - уже давление. Пять - вы живете от платежа до платежа.

И формально вы «без процентов», а по факту - без свободы.

Простой тест перед оформлением

Задайте себе 3 вопроса:

- я купил бы это за свои деньги прямо сейчас?

- платеж не сломает мой бюджет, если что-то пойдет не так?

- мне это реально нужно, а не «просто удобно взять»?

Если хотя бы один ответ «нет» - лучше не брать.

Вывод

Рассрочка - не зло и не спасение.

Это инструмент.

Но:

- если не считать - она незаметно съедает деньги

- если контролировать - может быть удобной

Проблема не в «0%». Проблема в том, как мы этим пользуемся.

Если коротко: рассрочка не делает покупку дешевле. Она делает ее ближе.

А вот нужно ли это вам - уже другой вопрос ;)

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

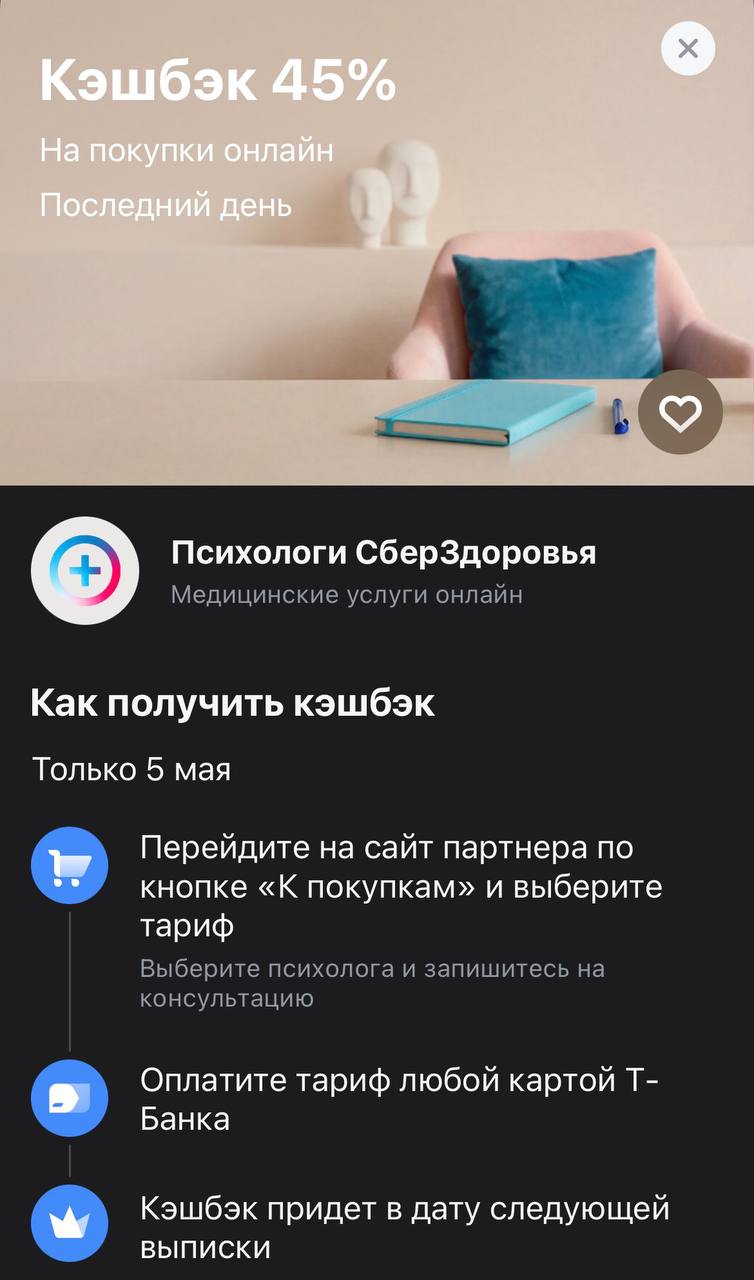

Сейчас не только время долгожданных праздников, но и период, когда накопившаяся за весну усталость может заявить о себе с новой силой. В бесконечном круговороте дел мы часто забываем, что ментальное благополучие требует такой же регулярной заботы, как и физическое здоровье. Т-Банк решил сделать профессиональную психологическую поддержку максимально доступной, запустив по-настоящему мощный оффер. Возврат почти половины стоимости за онлайн-консультацию — это редкая возможность найти своего...

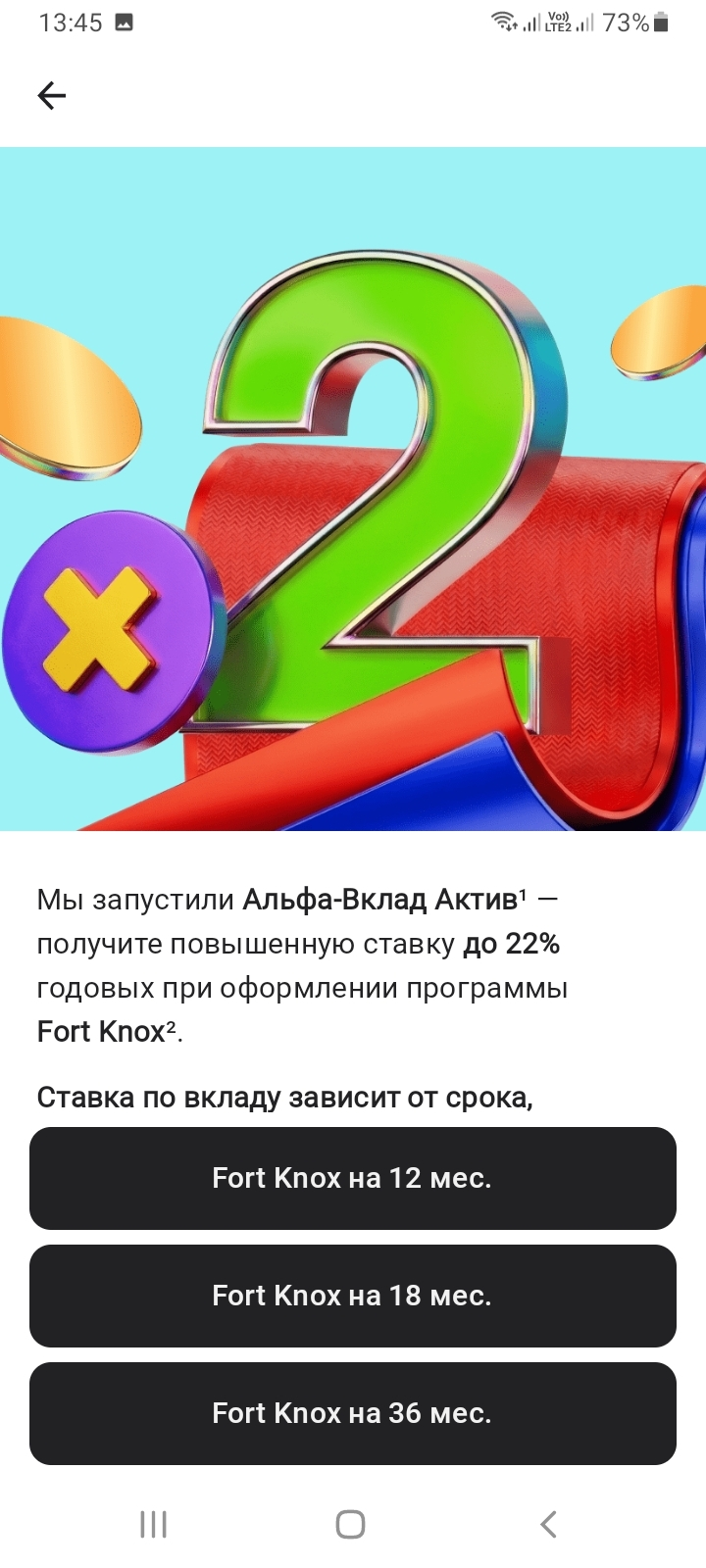

Альфа Банк запустил Альфа-Вклад Актив с повышенной ставкой до 22% годовых при оформлении программы Fort Knox.

Апельсин» от Альфа-Банка — это бесплатная дебетовая карта с повышенным кэшбэком в «Пятерочке» и «Перекрестке» и базовым кэшбэком 1% за прочие покупки (кроме покупок в продуктовых магазинах). Вознаграждение начисляется баллами «X5 Клуба», которые можно тратить на покупки в тех же «Пятерочке» и «Перекрестке», а также на услуги связи, страховки и партнерские сервисы.

Абсотбанк снижает ставки по вкладам с 06.05

Тольяттихимбанк полностью меняет линейку своих депозитных продуктов ( вкладов) с 20.05. Вклады оформленные ранее с условиями пролонгации по окончанию срока действия, вклада продонгироватся не будут на новый срок , ввиду ухода этих вкладов в архивные продукты.

С 5 мая максимальная ставка составляет 13,8% годовых при размещении

средств на 95 и 125 дней.

Для других сроков ставки остались без изменений. В зависимости от срока они

составляют 12,3–13,5% годовых.

Минимальная сумма вклада — 10 тыс. рублей, максимальная — 5 млн рублей.

Дополнительные взносы и расходные операции не допускаются.

Проценты

выплачиваются в конце срока.

Для первого открытого накопительного счета на остаток до 1 млн

рублей включительно в течение промо-периода (60 дней) процентная ставка

составляет 14,5% годовых.

На остаток свыше 1 млн рублей в промо-периоде, по окончании промо-периода, а

также для второго и последующих накопительных счетов на любой остаток действует

ставка 10,5% годовых.

Проценты начисляются на минимальный остаток.

По накопительному счету «Комфортный NEW» снижена базовая ставка с третьего месяца размещения и составляет 11,5% годовых. Повышенная ставка для новых клиентов в первые два месяца осталась на уровне 14% годовых.

Свой банк снизил ставки по линейке своих вкладов