Как я через Банки.ру нашел дебетовую карту, которая платит мне за то, что я дышу

Точнее, не за дыхание, а за то, что мои деньги просто лежат на счете. Моя старая зарплатная карта от крупного банка давала копеечный кэшбэк (1% на всё) и ноль процентов на остаток. Я был уверен, что «так у всех». Но случайно увидел скриншот друга: у него за месяц капнуло несколько тысяч рублей процентов на остаток, потому что он держал на карте определенную сумму. Вопрос: «А зачем твои деньги просто лежат на карте?» — «А они не просто лежат, они работают». Я зашел на Банки.ру, сравнил дебетовые карты с процентом на остаток и понял, что несколько лет терял деньги. Рассказываю, как выбирал и почему теперь не держу «мертвые» рубли на карте.

С чего я начал и какая у меня была карта

У старой карты были:

- Кэшбэк 1% на всё (лимит 2000 рублей в месяц — я его почти не выбирал).

- Процент на остаток: 0,01% (то есть просто ноль).

- Обслуживание: бесплатно при тратах от 10 000 рублей в месяц (я выполнял).

- Приложение — удобное.

Я держал на карте сумму на текущие расходы (около 50 000–80 000 рублей). За год эти деньги не приносили мне ничего. Если бы они лежали на накопительном счете под 10% годовых, я бы получил 5000–8000 рублей. Просто так.

Я решил найти дебетовую карту, которая даст процент на остаток хотя бы 5–10% годовых, не будет требовать «танцев с бубном» для этого и сохранит кэшбэк хотя бы 1% на всё.

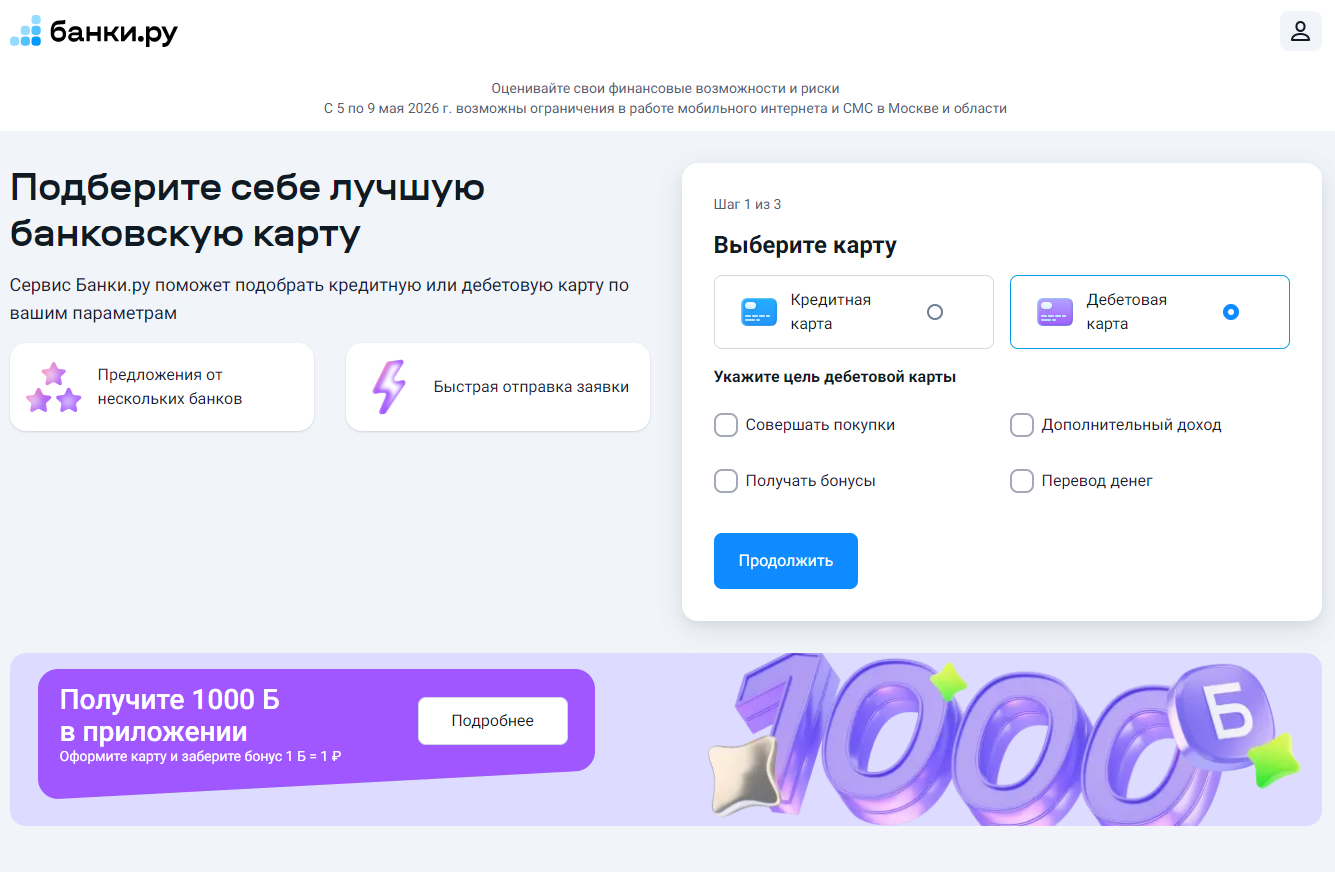

Как я искал на Банки.ру

Я зашел в каталог дебетовых карт, отфильтровал по наличию процента на остаток. Но быстро понял, что не всё золото, что блестит.

Первое — ставка часто зависит от суммы. В одном банке было 12% на остаток до 50 000 рублей, а на остаток сверх — 1%. Я держу 80 000 рублей, значит, на 30 000 получу 1% — обман. Я искал карту, где процент начисляется на весь остаток без лимита.

Второе — условия для получения этой ставки. В одном банке высокий процент давали только при наличии зарплатного проекта. В другом — при подключении платной подписки (300 рублей в месяц). Я не хотел менять зарплатный банк или платить за подписку. Искал карту с процентом на остаток без дополнительных условий.

Третье — часто высокий процент действует только на первые 2–3 месяца, потом падает. Мне нужно было что-то долгосрочное.

Четвертое — кэшбэк. Я знал, что карты с высоким процентом на остаток часто дают низкий кэшбэк (1% на всё или даже 0,5%). Я решил, что мне важнее стабильный процент на остаток, а кэшбэк — приятный бонус.

Пятое — бесплатное обслуживание. Без условий.

Что я нашел

После нескольких дней поиска я нашел карту в банке из топ-30 с такими параметрами:

- Процент на остаток: 8% годовых на весь остаток без лимита (для суммы до 1 млн рублей — мне хватало).

- Ставка действует бессрочно (не «первые 3 месяца»).

- Без условий (не нужно тратить по карте, держать зарплату, подключать подписку).

- Кэшбэк: 1% на всё, но лимит 1000 рублей в месяц (для моих трат хватает).

- Бесплатное обслуживание без условий.

- Приложение — удобное, отзывы хорошие.

Я сравнил с тем, что было: старая карта давала 0% на остаток (терял 5000–8000 рублей в год). Новая дает 8% — за год несколько тысяч рублей сверху. Плюс кэшбэк 1% на всё (столько же, сколько было). Я перевел свои текущие расходы на новую карту.

Как карта показала себя

Прошло несколько месяцев. Проценты на остаток начисляются каждый месяц. Я вижу, как на счете появляется несколько сотен рублей просто за то, что деньги лежат.

Кэшбэк 1% на всё — рублями, без выбора категорий, без активаций. За несколько месяцев набежала сумма, которой я оплатил домашний интернет за два месяца.

Я ничего не делаю: не выбираю категории, не подтверждаю акции, не слежу за тратами, чтобы обслуживание было бесплатным. Карта работает сама.

Моя старая карта осталась только для зачисления зарплаты (там зарплатный проект). Как только деньги приходят, я перевожу их на новую карту (бесплатно по СБП) — и они сразу начинают приносить проценты.

Мои выводы и советы тем, кто хочет получать процент на остаток по дебетовой карте

- Не держите деньги на карте без процентов. Если ваша карта не дает процент на остаток — вы теряете деньги. Даже 5% годовых на 50 000 рублей — это 2500 рублей в год. Не миллион, но приятно.

- Проверьте, есть ли лимит на сумму. «10% годовых на остаток до 50 000 рублей» — это маркетинг. Если вы держите 100 000 рублей, то на 50 000 получите 10%, а на 50 000 — 1–2%. Ищите карту, где процент начисляется на весь остаток.

- Убедитесь, что нет скрытых условий. «Бесплатное обслуживание» ≠ «процент на остаток без условий». Часто высокий процент требует трат по карте, зарплатного проекта или платной подписки. Если вы не готовы выполнять условия — ищите другую.

- Ставка должна быть долгосрочной. «10% на остаток в первые 3 месяца» — это развод. Через 3 месяца ставка упадет до 0,5%. Ищите карты с бессрочным процентом или хотя бы на год.

- Кэшбэк — приятный бонус, но не главное. Карта с 8% на остаток и 1% кэшбэка может быть выгоднее, чем карта с 2% на остаток и 5% кэшбэка, если вы держите на карте крупную сумму. Считайте на свои цифры.

- Не забывайте про надежность банка. Высокий процент в малоизвестном банке может быть пирамидой или предбанкротным состоянием. Ищите банки из топ-30–50. Сравнить дебетовые карты с процентом на остаток можно в каталоге на Банки.ру.

Главный урок

Я несколько лет терял несколько тысяч рублей в год, потому что не знал, что дебетовые карты могут платить процент на остаток. Замена карты заняла несколько часов на сравнение и оформление. Теперь мои текущие деньги не лежат мертвым грузом, а приносят доход, пока я жду, когда их потратить. Банки.ру помог найти карту, где 8% на весь остаток без условий и кэшбэк 1% на всё. И за это не надо платить.

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

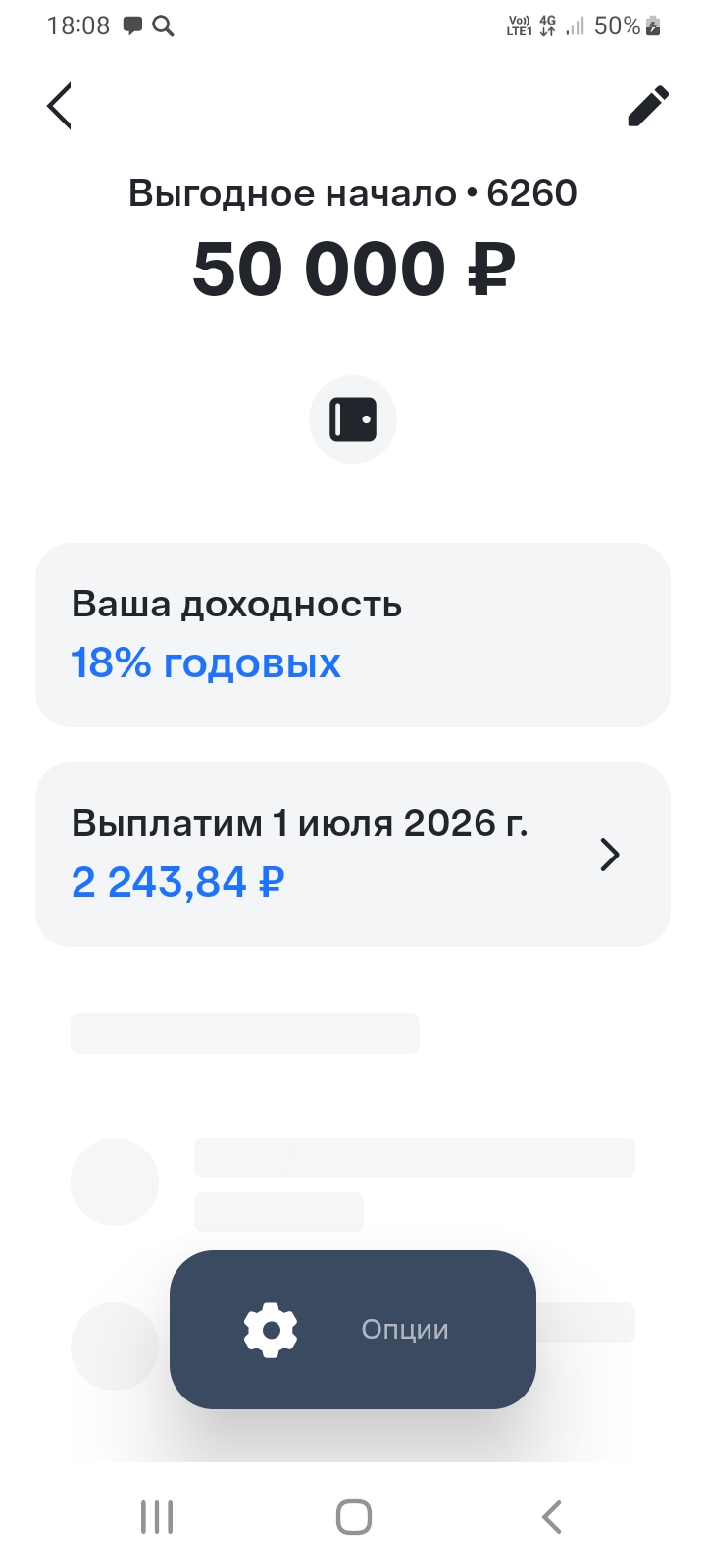

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

Здравствуйте, уважаемые коллеги!!! Нежного цветущего МАЯ всем! 🪻

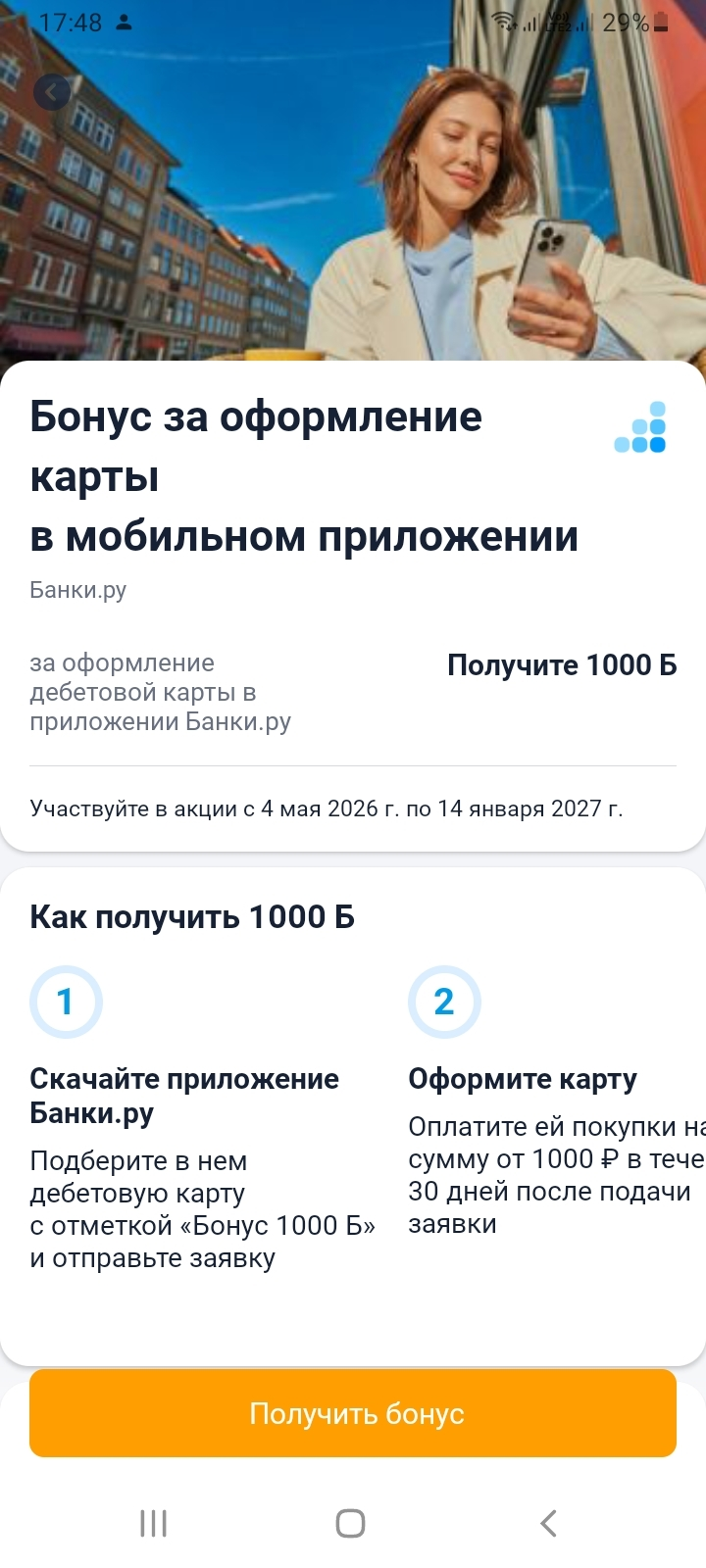

С 04.05.2026 на финансовом маркетплейсе Банки.ру вновь появилась возможность оформления дебетовой карты с бонусом, но сейчас предложение доступно только в мобильном приложении.

Добрый день, уважаемые партнёры. Майского вам настроения с сиреневым ароматом!!! 🪻

А7 — Российская система международных расчетов, ключевой инструмент для поддержки российского бизнеса во внешнеторговых операциях по всему миру. Мы объединяем экспертизу в области глобальных финансов и передовые технологии, чтобы обеспечить бесперебойные трансграничные платежи для бизнеса любого масштаба.

Максимальна ставка по вкладу «Весна» составляет 12,8%

годовых.

«Выгодный старт» открывается под 15% годовых.

По вкладу «Стратег» максимальная ставка равна 8,8% годовых.

По вкладу «Рантье» максимальная ставка равна 12,5% годовых при выплате

процентов ежемесячно и 12,72% при ежемесячной капитализации процентов.

Эффективная ставка по вкладу «Управляемый» составляет 11,1% годовых.

Максимальная ставка по вкладу «Пенсионный особый» равна 15,5% годовых.

Технологии за последние годы превратили управление деньгами из рутинной обязанности в удобный и адаптивный процесс. Приложения для бюджетирования анализируют расходы автоматически, объединяя счета и категории. Так вы видите, куда уходят деньги, и получаете персональные рекомендации. Мобильные банки позволяют мгновенно переводить средства, оплачивать услуги и инвестировать частями прямо со смартфона; алгоритмы подбирают продукты с учётом вашего профиля риска. Автоматические сервисы по...

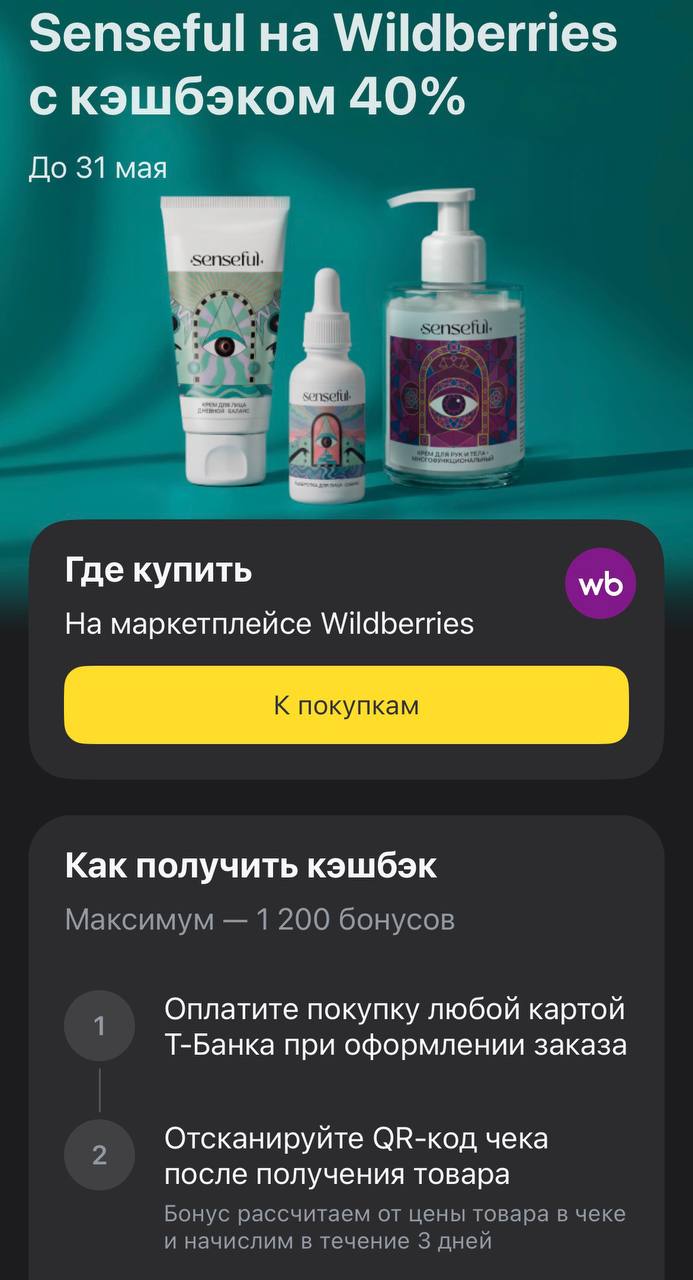

Весна — это время, когда хочется сиять не только изнутри, но и снаружи. Однако качественный уход за телом часто превращается в серьезную статью расходов, если выбирать бренды, которые делают ставку на натуральные составы и эстетичный дизайн. Senseful — как раз из таких: их баночки не только круто смотрятся на полке в ванной, но и реально работают на увлажнение и тонус кожи. Т-Банк решил поддержать ваше стремление к красоте и запустил партнерский оффер, который делает покупку премиальной...

Сохраняем условия программы лояльности для вас!

Всем привет! Меня зовут Мишка, и я хочу поделиться своим опытом поиска оптимального вклада для довольно нестандартной цели.Днем я работаю в гостинице «Golden Sunrise» в Лермонтово, а в свободное время занимаюсь ремонтом ноутбуков, прошивкой устройств и переустановкой Windows через Авито. Все свободные деньги с этих подработок я откладываю на давнюю мечту — строительство модульного дома из 40-футового морского контейнера у нас в Краснодарском крае.Цель масштабная, а строительные материалы...

С 4 мая 2026 по 14 января 2027 года на банки ру только в мобильном приложении можно открыть дебетовую карту МТС Экси банка или Газпромбанка и получить 1000 банкимани.

Как с каждой покупки возвращать часть потраченных денег? Завести бесплатные дебетовые карты в 3-5 банках, выбирать из предложенных банками списков каждый месяц категории с повышенным процентом кэшбэка на ваши «ходовые» траты.

Дополнительно чеки с покупок через QR заводить в приложения — за каждый чек начисляются баллы-рубли. За месяц при тратах около 100 000 ₽ можно вернуть от 3 до 9 тысяч рублей и даже больше.

Весь кэшбэк собирать на один накопительный...

С 8 мая максимальная ставка при оформлении в офисе по вкладу

«Новый хит» с выплатой процентов в конце срока составит 13,7% (сейчас 13,95%), ежемесячно — 12,65%

годовых (сейчас 12,9%). При оформлении онлайн ставки будут выше.