Как я выбирал страховку для путешествия и на чём однажды сильно прогорел

Раньше я относился к страхованию путешествий формально. Нужна для визы — купил самый дешёвый полис, распечатал и забыл. Казалось, что страховка — это бумажка для консульства, не более. Переломным стал случай в Таиланде: я серьёзно отравился экзотической едой, потребовалась помощь врача с капельницей и лекарствами. Полис у меня был, самый бюджетный из тех, что нашёлся в агрегаторе. Когда я позвонил в ассистанс, выяснилось, что моя страховка покрывает только экстренную госпитализацию с угрозой жизни, а амбулаторное лечение и лекарства — за свой счёт. В итоге нормально полечился, но заплатил из кармана сумму, сопоставимую со стоимостью нормального полиса. С тех пор к страховке путешественника я подхожу совсем иначе.

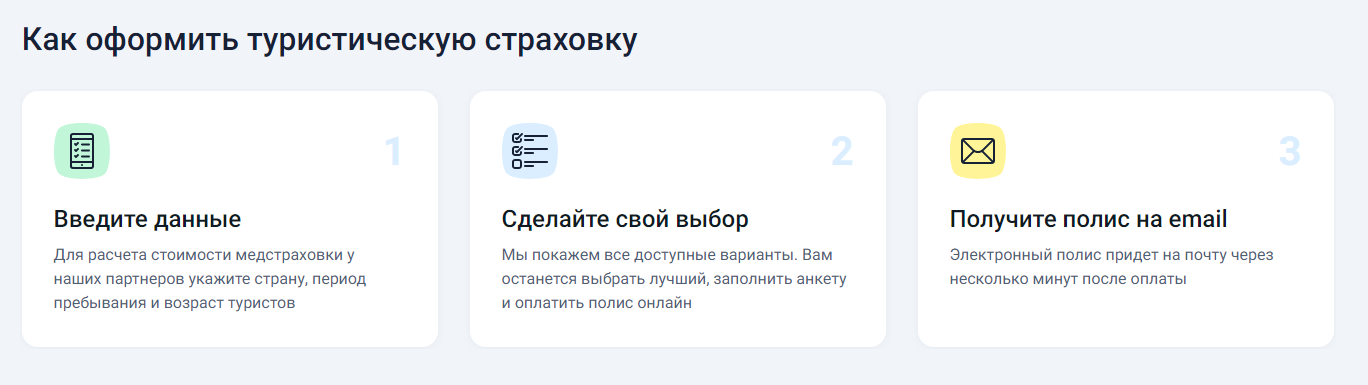

После того случая я стал разбираться, из чего вообще состоит нормальный полис для поездки. Открыл каталог страхования путешествий на Банки.ру и начал сравнивать не только цены, но и наполнение. Первое открытие: базовая страховая сумма покрытия — это не главное. Да, красивая цифра в 30 или 50 тысяч долларов или евро внушает спокойствие, но если внутри полиса зашиты куча исключений и урезанные лимиты по конкретным видам помощи, эта большая сумма останется на бумаге. Я научился смотреть в первую очередь не на итоговый ценник, а на таблицу лимитов по каждому риску.

Второе важное открытие — ассистанс. Это компания, которая организует помощь за границей, когда наступает страховой случай. Именно с ней вы созваниваетесь в критический момент, и от её оперативности зависит, как быстро к вам приедет врач и начнут ли лечение без проволочек. Оказалось, что у разных страховых компаний разные партнёры-ассистансы, и качество их работы отличается радикально. Я стал читать отзывы не только о страховой, но и об ассистансе, который её обслуживает. В карточках полисов на Банки.ру эта информация обычно есть, плюс можно найти самостоятельные обзоры путешественников. Выбрал для себя страховую, которая работает с крупным международным ассистансом с круглосуточной русскоязычной поддержкой.

Теперь о конкретных опциях, без которых я больше полис не покупаю. Первое — амбулаторное лечение. Тот самый случай в Таиланде обошёлся бы мне в ноль, если бы полис покрывал визит врача и лекарства без госпитализации. Во многих базовых программах этой опции нет, она включается как дополнительная. Я всегда проверяю, чтобы лимит на амбулаторную помощь был не символическим, а хотя бы сопоставимым со стоимостью среднего визита к врачу в стране поездки. Второе — стоматологическая помощь. Острая зубная боль способна испортить отдых не хуже инфекции, и лечить зубы за границей дорого. Я добавляю эту опцию с лимитом в пределах нескольких сотен долларов или евро — обычно этого хватает на экстренное обезболивание и временную пломбу. Третье — задержка рейса и потеря багажа. Здесь лимиты небольшие, но когда твой чемодан улетел не в тот город, компенсация на покупку базовых вещей очень выручает.

Отдельно остановлюсь на активном отдыхе и хронических заболеваниях. В стандартных полисах спорт — почти всегда исключение. Если вы планируете кататься на горных лыжах, заниматься дайвингом или даже просто кататься на арендованном мотоцикле, базовая страховка не сработает. Нужно подключать опцию «активный отдых» или «спорт», которая расширяет покрытие. Я однажды едва не попал на очень неприятную сумму, когда упал на сноуборде и подвернул колено. К счастью, в том полисе опция спорта была, и помощь оказали без вопросов. Что касается хронических заболеваний — обострение гастрита или аллергии за границей многие страховые расценивают как нестраховой случай, потому что это «заранее известное состояние». Если у вас есть хронические болячки, которые могут обостриться, имеет смысл искать полис, где обострение хронических заболеваний не исключено из покрытия, либо честно обсуждать это со страховой до покупки.

Ещё один нюанс, который я усвоил на практике — франшиза в страховании путешествий. Встречаются полисы, где при наступлении случая вы платите фиксированную сумму из своего кармана, а остальное покрывает страховая. Для мелких обращений это может означать, что вы заплатите столько же, сколько стоит визит к врачу, и страховая по факту ничего не компенсирует. Я предпочитаю полисы без франшизы, пусть они и чуть дороже. В путешествии хочется лечиться, а не высчитывать, перешагнул ли счёт порог франшизы.

Свой нынешний полис я подбирал через каталог на Банки.ру, выставив фильтры по нужным мне опциям: амбулаторное лечение, стоматология, спорт, без франшизы, с покрытием задержки рейса. Выбрал не самый дешёвый вариант, но и не премиум-сегмент — что-то уверенное среднее по цене, зато с адекватными лимитами. За последние две поездки страховка пригодилась один раз: в Турции ребёнок подхватил ротавирус, потребовался врач на дом и курс препаратов. Позвонил в ассистанс, врач приехал через два часа, лекарства купили по чекам, которые потом компенсировали. Никаких споров и отказов. Вот за такой сервис я и готов платить.

Мои выводы и советы для тех, кто оформляет страховку для путешествия:

- Смотрите не на общую страховую сумму, а на лимиты по конкретным рискам: амбулаторная помощь, лекарства, стоматология.

- Проверяйте, какой ассистанс обслуживает полис, и читайте отзывы о его работе — от этого зависит скорость и качество помощи.

- Подключайте опцию «активный отдых» или «спорт», если планируете горные лыжи, дайвинг, мотоцикл и прочие активности.

- Уточняйте, как полис работает с обострением хронических заболеваний — во многих базовых программах это исключение.

- Сравнивайте полисы в каталоге страхования путешествий на Банки.ру, задавая фильтры по нужным опциям, а не выбирайте по минимальной цене.

Главный урок: хорошая страховка для путешествия стоит ровно столько, сколько один визит врача в платной клинике за границей. Экономия в пару тысяч рублей на полисе может обернуться расходами в десятки раз больше, если беда случится. Я для себя давно решил: полис — это такая же обязательная часть подготовки к поездке, как билеты и бронирование жилья, а не формальная галочка для визы.

В Австралии живет, кажется, самый харизматичный нарушитель спокойствия на свете — тюлень по имени Нил. Весит он около 500 кг и, судя по всему, считает небольшой прибрежный городок своей личной территорией.

Перед поездкой многие закрывают окна, перекрывают воду и проверяют билеты. Но все больше россиян добавляют в этот список еще один пункт — страхование квартиры. Причина проста: бытовые аварии чаще всего происходят именно тогда, когда хозяев нет дома. Даже небольшая авария в квартире может обернуться серьезными расходами: ремонт собственного жилья, компенсация ущерба соседям и восстановление техники нередко стоят в разы дороже самого страхового полиса.

Анализ обращений по убыткам за последние 3 года демонстрирует всплеск в майские праздники на 18% выше среднего годового показателя.

Честно скажу: много лет я относился к ОСАГО как к неизбежному злу. Раз в год продлевал полис в первой попавшейся страховой, где обслуживался по каско, не глядя на цифры и не вникая в коэффициенты. Но однажды пришло время продления, и привычная сумма оказалась выше прошлогодней почти на четверть. Я полез разбираться, с чем это связано, и обнаружил, что мой коэффициент бонус-малус за безаварийную езду по какой-то причине оказался завышен. Так началось моё погружение в нюансы ОСАГО, которое в...

Я никогда не воспринимал страхование квартиры всерьёз. Казалось, что это лишняя трата денег: ну что может случиться с моими стенами и ремонтом? А если случится — всегда можно договориться с соседями или починить за свой счёт. Переломный момент наступил, когда у соседей сверху прорвало трубу отопления в разгар отопительного сезона. Горячая вода хлынула сквозь перекрытия, залив кухню и часть коридора. Обои вздулись, натяжной потолок провис, ламинат пошёл волнами. Соседи — люди приличные, извинялис...

Дополнительное соглашение номер 1 к договору лизинга АА007443244 от 25 августа 2023 г подписанное 16 марта 2026 обеими сторонами не выполняется со стороны Европлана уже более трех недель нет положенной мне выплаты , присылают новое доп соглашение с заниженной суммой выплаты и условиями заведомо не выполнимыми ( поставить сгоревшее авто на учет ) которое было снято в гибдд на основании справки МЧС. Моя компания не писала заявление на сняти авто в утиль . Сотрудник гибдд руководствуясь...

Страховые выплаты поддержали тысячи россиян из разных регионов страны в трудный период жизни

Весна устроила нам погодные качели: еще на прошлой неделе мы прятались от снега, ураганного ветра и гололеда, а сегодня уже радуемся +22 и строим планы на майские праздники.

На финансовом маркетплейсе Банки.ру выгодно оформить ОСАГО, потому что здесь:

Весной дачные участки оказываются в зоне повышенного риска пожаров. Сухая трава, накопившийся после зимы мусор, прошлогодняя листва и ветреная погода создают условия для быстрого возникновения и распространения огня на жилые и хозяйственные постройки.

СК «Абсолют Страхование» объявила о возобновлении комбинированного морского облигаторного договора, обеспечивающего защиту по широкому спектру рисков. Программа покрывает грузовые риски, каско судов, ответственность судовладельцев, а также выставочные риски. Емкость договора составляет 100 млн долларов.

Компания «Абсолют Страхование» выступила спонсором XVIII Международной научно-практической конференции «Образование и наука для устойчивого развития», объединившей студентов, молодых ученых, преподавателей и экспертов для обсуждения актуальных вопросов устойчивого развития, науки и образования. Событие прошло в Москве на площадке Российского химико-технологического университета имени Д. И. Менделеева (Миусский комплекс).

Компания «Абсолют Страхование» вновь подтвердила высокий уровень цифрового развития, заняв 7 место в рейтинге digital-зрелости страховых компаний по итогам исследования агентства SDI360°. По сравнению с прошлым годом компания улучшила результат (8 место в 2024 году), набрав 215 баллов из 355 возможных.

Апрель в этом году больше напоминал позднюю зиму: сильный ветер, осадки и резкие перепады температур привели к росту числа случаев падения деревьев. Сообщения о повреждённых автомобилях и пострадавших людях регулярно появлялись в СМИ и социальных сетях.

Директор филиала «Абсолют Страхование» в Нижегородской области Сергей Питюнов вошёл в число 100 лучших менеджеров региона по версии нового авторитетного рейтинга, впервые составленного для оценки эффективности руководителей компаний разных отраслей. В список вошли управленцы, продемонстрировавшие высокие результаты в развитии бизнеса, укреплении деловой репутации и реализации стратегических инициатив. Победителей определяли сами участники рынка — через профессиональное голосование и экспертную...