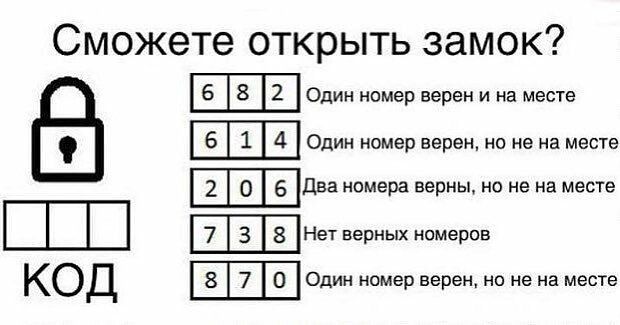

Если пароль к гаджету "Password1234"? Проверьте свой пароль

Всем известно, что без надежного пароля гаджеты становятся открытыми системами: ваш смартфон сломать легче легкого, если пароль выглядит как «123456» или «sidorov1990».

По данным Лаборатории Касперского, из 193 миллионов скомпрометированных паролей почти половина (45 %) поддаётся за минуту. Системы подбора паролей перебирает миллионы комбинаций в секунду, опираясь на базы данных из прошлых утечек. Согласно анализу утечек данных за 2025 года, получается, что 30 % людей применяют один или два пароля для всех сервисов. Ещё 47 % — не более трёх. Более половины взломанных паролей уже фигурировали ранее. Злоумышленник проверяет: «Вот этот пароль от соцсети подойдёт к банку?» — о чудо, подходит!

«Password» — самый частый пароль в мире. Его выбирают даже те, кто знает, что это небезопасно. То же с «123456», «qwerty», «admin». Даже «p@ssw0rd» — давно в базах. Замена букв на символы — не защита для алгоритмов.

Запреты просты, но часто игнорируются:

✅ Не используйте даты рождения, имена, номера телефонов — они легко доступны в соцсетях и публичных записях.

✅ Избегайте последовательностей: 1234, abc123, 987654.

✅ Не включайте названия сервисов. «mail2026» — это не пароль, а подсказка для взлома.

✅ Не оставляйте заводские пароли. «Admin» на роутере, по сути, это "ключ под ковриком".

Длина пароля — не гарантия, но ключевой фактор. Согласно анализу, пароль из восьми цифр взламывается за час! Пароль из двенадцати символов с заглавными, строчными, цифрами сложный не потому, что он сложный, а потому что для подбора требуется слишком много вариантов.

Надеюсь, вы испугались? Всё, о чем вы прочли выше, это про то, как делать не нужно.

А как правильно?

Правильный подход: выберите фразу, которую легко запомнить, но невозможно угадать. Например: «Кофе_в_5_с_двойным_сахаром!» — 22 символа, буквы, цифры, символы, плюс нет очевидных для алгоритмов слов.

Включайте двухфакторную аутентификацию. Пароль — это первый уровень защиты, но не последний.

Безопасность, в первую очередь, это дисциплина. Вы создаёте пароль не для хакера, а от хакера.

Друзья мои хорошие, прекрасен наш союз! Желаю Вам никогда не столкнуться с мыслью: «А что, если всё моё — не моё?»

P. S. Материал написан по данным открытых источников, с учетом собственных жизненных ситуаций.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Считается, что финансовая подушка должна покрывать от 3 до 6 месяцев ваших обычных расходов. Но как понять, сколько это именно для вас? И стоит ли держать эти деньги только на вкладе или часть — в наличных?

Открываю рубрику "НОВОСТНОЙ ДАЙДЖЕСТ". Раз в неделю буду рассказывать о том, что было, что будет и что могло бы быть! Новости финансовые и не очень!

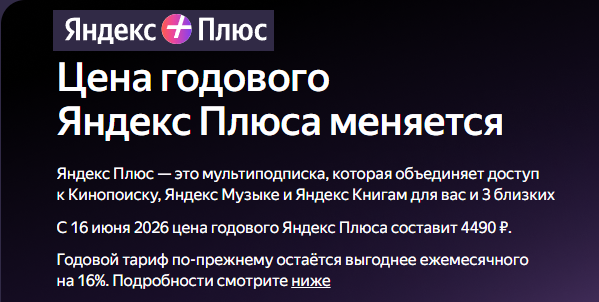

Подписка Яндекс Плюс подорожает: с 3490 ₽ до 4490 ₽ с 16.06.26. Рост на тысячу рублей.

Финансовый план — это не про «записывать каждую чашку кофе и страдать». Я взял выписки за три месяца и честно посмотрел, куда утекает. Нашлись забытые подписки и импульсивные заказы на маркетплейсах. Настроил автоплатёж в накопления — небольшую, но регулярную сумму. Финансовый волонтёр Диана Притыко из Lime Credit Group объясняет это так: личный бюджет убирает контроль из зоны эмоций. Вы заранее решаете, куда идут деньги, а не героически сопротивляетесь соблазнам каждый день.

Девочки, признайтесь: вам тоже с детства говорили "зачем тебе столько денег, главное — удачно выйти замуж"? Или "не умничай, мужчинам это не нравится"? А потом мы выросли, получили образование, строим карьеру, но внутри всё равно сидит червячок: "имею ли я право просить повышение? не многовато ли я хочу? удобно ли мне быть дорогой?"

Статистика неумолима: финансовые разногласия — причина номер один для разводов, обгоняющая даже измены. В 2026 году, когда цены скачут, ставки меняются, а будущее туманно, денежные ссоры вспыхивают с пол-оборота. При этом в школе нас учили интегралам, но не учили разговаривать о деньгах с партнёром. Мы несём во взрослую жизнь родительские сценарии и удивляемся, почему они не работают. Давайте разбираться без розовых очков.

Заметили парадокс? Одни блогеры учат жить на 10 тысяч в месяц и гордиться дырявыми носками. Другие транслируют жизнь в стиле "миллион — это не деньги, капучино за 800 рублей — норма". Обычный человек застревает где-то посередине. Купил кофе навынос — чувствуешь вину, что не отложил эти 300 рублей на условный миллион. Не купил — чувствуешь нищету. В 2026 году мы существуем в режиме финансового ханжества: осуждаем чужие траты и оправдываем свои. Давайте честно поговорим об этом.

Почему мы ведем раздельный бюджет

Кажется, о пенсии начинают думать где-то ближе к пенсии. Но, возможно, это как раз тот случай, где «рано» почти не бывает.

Всем привет! Заметил(а), что многие сейчас живут по принципу «деньги пришли — деньги ушли, а куда — непонятно». Год назад у меня была та же история: вроде не шикую, но к зарплате на карте грустный ноль.

Пришлось сесть и разобрать финансы по косточкам. Делюсь тремя простыми шагами, которые реально изменили моё отношение к деньгам (и баланс в приложении банка!):

1. Правило «Сначала заплати себе». Как только приходит доход, 10-15% сразу улетает на накопительный счет. Не в конце месяца, когда...