Почему выгодные предложения «купи сейчас — заплати потом» на деле грабят вас

В последние годы рассрочки и сервисы «покупай сейчас, плати частями» стали настолько популярными, что их предлагают буквально на каждом шагу. Вы видите понравившуюся вещь, кликаете на «разделить на четыре платежа без процентов», и вещь ваша, а платить вы будете равными долями каждые две недели. Удобно, безопасно, без переплаты — так кажется на первый взгляд. Но есть два скрытых механизма, которые делают такие покупки значительно дороже, чем если бы вы заплатили сразу, даже без учёта инфляции.

Первый механизм — психологический. Когда вы платите сразу одной суммой, вы чувствуете потерю, вы видите, как уменьшается остаток на карте, и ваш мозг сигналит: «осторожно, потрачено много денег». Когда вы платите маленькими частями каждые две недели, эта потеря размазывается по времени, вы перестаёте её замечать, а значит, перестаёте контролировать сумму совокупных трат. Вы можете взять три-четыре таких рассрочки одновременно, и каждая по отдельности будет казаться копейками, а в сумме за месяц уйдёт половина зарплаты, но вы не заметите этого до того момента, пока не начнут списываться платежи и карта не уйдёт в минус. Сервисы рассрочки специально сделаны незаметными, чтобы вы брали больше, чем могли бы себе позволить при обычной оплате.

Второй механизм — скрытое повышение цен. Магазины, которые предлагают рассрочку, обычно включают комиссию сервиса в стоимость товара, даже если вы платите сразу. Это значит, что на витрине вы видите цену, уже завышенную на 5-15% по сравнению с магазином, где рассрочки нет. Вы платите больше, получая иллюзию бесплатного кредита. А если вы платите в рассрочку, сервис берёт комиссию с продавца, но продавец уже заложил эту комиссию в цену, так что вы всё равно платите, просто не напрямую. В итоге вы переплачиваете и при обычной оплате, и при оплате частями, просто во втором случае вам кажется, что вы получили услугу бесплатно.

Есть и третий, менее очевидный, но очень важный момент: привыкание к рассрочке снижает вашу способность к долгосрочному планированию и накоплению. Когда вы можете получить вещь сейчас, не откладывая, а платить потом, у вас пропадает стимул копить, ждать, планировать. Вы начинаете жить одним днём, брать вещи в долг, не задумываясь о том, что совокупная нагрузка растёт. Вы теряете навык терпения, а это один из самых важных навыков в финансах. Тот, кто умеет ждать и копить, всегда будет богаче того, кто привык брать всё сейчас, даже если они зарабатывают одинаково.

Как защититься от этой ловушки и пользоваться рассрочкой с умом, а не во вред? Первое и главное правило: никогда не берите в рассрочку то, на что вы не могли бы накопить за тот же срок, откладывая те же суммы. Если вы не можете откладывать по две тысячи в неделю на новую куртку, значит, вы не можете себе позволить эту куртку в рассрочку, даже если платежи кажутся маленькими. Рассрочка не увеличивает ваш доход и не уменьшает ваши расходы, она просто размазывает платёж во времени. Ваша способность платить не меняется, меняется только восприятие этой способности.

Второе правило: перед тем как взять рассрочку, найдите цену этого же товара в магазине без рассрочки. Скорее всего, она будет ниже на сумму комиссии сервиса. Если разница существенная, лучше накопить и купить там, или взять кредит в банке под реальный процент, но без завышенной цены. Посчитайте, что выгоднее.

Третье правило: не берите больше одной-двух рассрочек одновременно. Если у вас уже есть активная рассрочка, новая должна подождать, пока вы не закроете старую. Это ограничит вашу способность накапливать долги незаметно для себя.

И четвёртое, самое радикальное: если вы замечаете, что рассрочки провоцируют вас на импульсивные покупки и вы перестали контролировать свои траты, запретите себе их вообще. Удалите приложения сервисов рассрочки, не сохраняйте данные карты в их системах, закройте доступ к ним в интернет-банке. Жизнь без рассрочек возможна и даже проще, потому что вы всегда знаете свой реальный остаток и не должны ни копейки в будущем, кроме запланированных крупных кредитов.

Здравствуйте, дорогие участники Диалога! На связи Светлана Ивановна (пенсионерка) и я вещаю вам прямиком из Донецка. Если вы думаете, что в нашем городе женщины умеют только выращивать лучшие в мире розы (Донецк - город миллионов роз) и сохранять олимпийское спокойствие под любые военные звуки, то вы плохо знаете донецких женщин! Мы еще и в экономике понимаем так, что министры плачут от зависти)) Мой личный финансовый бронепоезд уверенно стоит на трех рельсах. Слушайте сюда, как выглядит...

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Держать все деньги на одной карте удобно: одна зарплатная карта, одно приложение, один баланс. Но это удобство работает ровно до первого неприятного случая: потеряли карту, словили фишинг, банк заблокировал операцию — и доступ ко всем деньгам внезапно исчез.

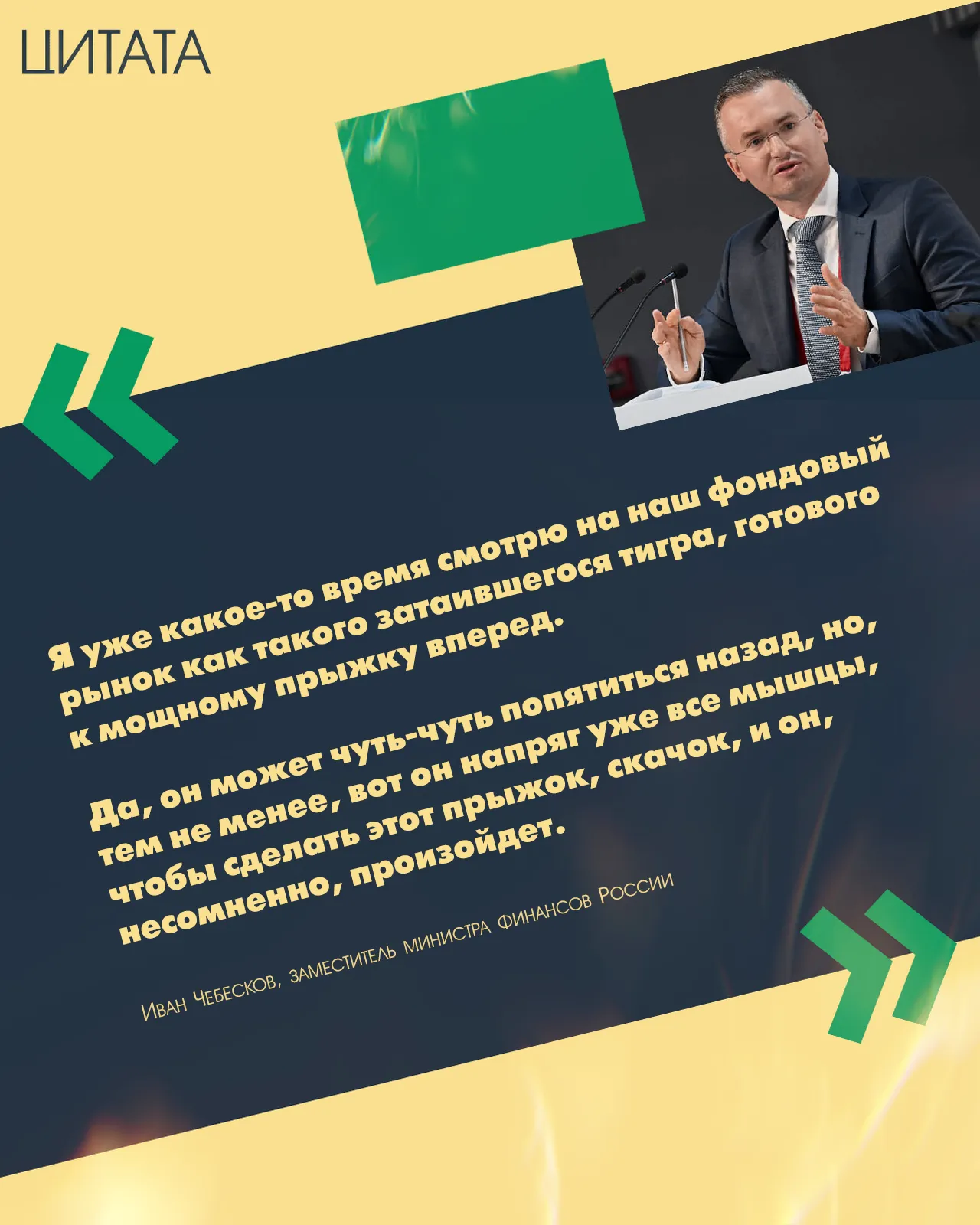

«Я уже какое-то время смотрю на наш фондовый рынок как такого затаившегося тигра, готового к мощному прыжку вперед. Да, он может чуть-чуть попятиться назад, но, тем не менее, вот он напряг уже все мышцы, чтобы сделать этот прыжок, скачок, и он, несомненно, произойдет».

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

В современном мире финансовая грамотность становится не просто модным трендом, а жизненной необходимостью. Мы всё чаще задумываемся о будущем, о финансовой подушке безопасности, о крупных покупках или о достойной жизни на пенсии. Одним из самых доступных и понятных инструментов для достижения этих целей является накопительный счёт. Давайте разберёмся, что это такое, как он работает и почему может стать вашим надёжным финансовым помощником.

Банк Металлинвест снизил ставки по НС с 15.05

Банки : Уралсиб, МКБ, Дом РФ,Синара снизили ставки по своей линейке вкладов с 15.05

Сегодня 15.05.2026 г в приложении Т- банке в разделе "кешбэк дня" раздал дополнительный кешбэк +40% за билеты на мероприятие в городе, что для этого нужно сделать, что бы получить кешбэк:

💡 Почему стоит открыть вклад?

Если деньги просто лежат на карте, они постепенно дешевеют из‑за инфляции. Вклад помогает:

1️⃣ Остановить обесценивание — процент по вкладу частично или полностью покрывает инфляцию.2️⃣ Получить пассивный доход — банк платит вам за то, что пользуется вашими средствами.3️⃣ Создать подушку безопасности — надёжное место для сбережений на «чёрный день».

Открыть вклад можно онлайн за пару минут — попробуйте!Положили сумму в банк → банк её использует → вам платят процент.

Вы...

Все знают: кредиты — это зло. Но в реальности 57% российских семей имеют хотя бы один кредит (данные ЦБ на начало 2026 года). Вопрос не в том, чтобы их не брать, а в том, чтобы не переплачивать и не попадать в долговую спираль.

Никогда не любил кредитные карты. Мне казалось, что банк обязательно найдёт способ нажиться: скрытая комиссия, внезапные проценты, запутанные даты. Но когда старый холодильник неожиданно вышел из строя, а свободных денег именно в тот момент не оказалось, пришлось пересмотреть свои взгляды. Потребительский кредит брать не хотелось — проценты кусались. Тогда я решил посмотреть, можно ли взять паузу у банка бесплатно. И снова обратился к Банки.ру.

Мы привыкли думать, что финансовый успех зависит от большой зарплаты или удачных инвестиций. Однако исследования последнего года показывают: ключ к благосостоянию лежит в психологии и повседневных ритуалах. Банк России, ученые и независимые эксперты сошлись во мнении, что даже отличные знания бесполезны без правильных финансовых привычек .

Раньше мои отношения с деньгами напоминали эмоциональные качели. Зарплата приходила — я радовался, тратил щедро, не глядя на проценты и кешбэки. К концу месяца включал режим экономии, а о накоплениях вспоминал, только когда случались внезапные расходы. Никакого плана, никакого анализа, только интуиция, которая подводила. Однажды друг скинул ссылку на статью из Диалога Банки.ру — о том, как люди меняли свои привычки. Я прочитал, и что-то щёлкнуло. Захотелось самому пройти путь от хаоса к системе.

Тема цифрового рубля снова активно обсуждается — и чем больше деталей появляется, тем меньше становится ясности. Одни называют его шагом в будущее, другие — инструментом усиленного контроля над деньгами. Интересно, что при этом банки продолжают активно развивать карты, кешбэк и наличные сервисы, как будто параллельно строят сразу две системы. Так что главный вопрос остаётся открытым: цифровой рубль — это реальная финансовая революция или пока только красивая идея?