Об оплате ЖКУ я не задумывался — платил с первой попавшейся карты. Но однажды зашёл в выписку и подсчитал: ежемесячно на коммуналку уходило 7 000 ₽, и ни копейки кешбэка. Решил исправить и найти карту, которая возвращает процент за обязательные платежи. Банки.ру, как всегда, дал прозрачную картину.

Когда я решился на покупку машины, главной задачей было не просто найти низкую ставку, а не попасть на скрытые страховки. В автосалоне менеджер бодро рапортовал: «Ставка 16,9%, но со страховкой жизни и КАСКО у партнёра». Сумма переплаты с этими «допами» вырастала почти на 60 000 ₽ за три года. Я взял распечатку, сфотографировал условия и уехал домой — проверять альтернативы. Банки.ру помог отделить зёрна от плевел.

В прошлом году я оплатил курсы повышения квалификации — 120 000 ₽. Сумма ощутимая, но я знал, что государство возвращает 13% расходов на образование. В теории — просто, на практике раньше пугался заполнения 3-НДФЛ. Решил, что пора перестать откладывать, и нашёл удобный сервис прямо через Банки.ру.

Раньше я смотрел на финансовые новости как на шифровки. «Ключевая ставка», «инфляция», «доходность ОФЗ» — это был чужой язык. А без понимания базы я совершал глупые ошибки: вкладывался в продукты с высокой комиссией, боялся инвестиций и верил рекламе. Пока однажды не решил: хватит тыкать пальцем в небо, пора учиться. И начал не с платных курсов, а с того, что было под рукой — с Банки.ру. Оказалось, здесь есть целый образовательный раздел, который простым языком объясняет, как работают деньги.

Разбитый экран смартфона — классика. Мой предыдущий телефон погиб именно так: одно неловкое движение, и ремонт стоил 12 000 ₽. Когда я купил новый флагман за 80 000 ₽, то понял, что хожу с ним как с хрустальной вазой. Друг посоветовал оформить страховку гаджета. Я сперва отмахнулся — думал, что это дорого и муторно. Но Банки.ру показал, что защита стоит вменяемых денег.

Год назад у меня неожиданно сократился доход. Потребительский кредит на 300 000 ₽, который раньше тянул без проблем, внезапно стал напрягать. Просрочки я боялся, а платить по 14 500 ₽ в месяц стало тяжело. Оказалось, есть законный способ взять паузу — кредитные каникулы. Банки.ру помог разобраться в условиях и не наделать ошибок.

Я всегда считал, что серьёзное страхование здоровья нужно людям в возрасте или с плохой наследственностью. Пока мой близкий друг — 34 года, спорт, ЗОЖ — не столкнулся с онкодиагнозом. Лечение потребовало суммы, которая в разы превышала его накопления. Хорошо, что помогла семья. Я понял, что риск есть у каждого, и пересмотрел свою защиту. Банки.ру помог разобраться, какие программы реально работают, и оформить полис без паники и лишних трат.

Пару месяцев назад я решил проверить, куда утекают деньги помимо очевидных трат. Открыл выписку по дебетовой карте за последние три месяца и выделил все регулярные списания. Картина оказалась отрезвляющей: музыка, кино, облачное хранилище, пара сервисов, о которых я забыл, доставка, ещё какой-то «премиум» в приложении. В сумме набегало 850 ₽ в месяц — вроде мелочь, а за год больше 10 000 ₽. Я решил провести ревизию и оставить только то, чем реально пользуюсь. Банки.ру и здесь помог.

Раньше сборы в отпуск выглядели так: в последний день я кидал вещи в чемодан, проверял карту и надеялся, что всё пройдёт гладко. Иногда везло, иногда нет — то курс подводил, то комиссии съедали бюджет на сувениры. В этом году я решил больше не полагаться на удачу и впервые устроил себе «финансовый чекап перед отпуском». Уложился в пару часов, а спокойствия получил на весь отдых. Банки.ру помог разложить всё по полочкам.

Живу в многоквартирном доме, и историй про заливы наслушался предостаточно. Но когда у приятеля лопнул шланг стиральной машины и он затопил свежий ремонт этажом ниже, я примерил ситуацию на себя. Соседи выставили счёт на 120 000 ₽, и приятелю пришлось платить из своего кармана — страховки ответственности у него не было. Я пошёл проверять, покрывает ли мой полис квартиры ущерб третьим лицам, и выяснил, что в базовом варианте этой опции нет. Пришлось искать решение. Банки.ру снова выручил.

Раньше я покупал самый простой полис для путешествий — только медицина. Но прошлым летом рейс в Италию задержали на 14 часов, багаж потерялся на двое суток, и я остался без вещей и с испорченным настроением. Компенсацию никто не предложил. В этом году, планируя долгожданный отпуск, я решил подойти к страховке ответственнее. Банки.ру помог найти полис с полным набором опций.

Пару месяцев назад мой знакомый потерял 80 000 ₽ с карты после фишингового звонка «из банка». Он не глупый человек, просто устал и на секунду потерял бдительность. Тогда я задумался: что, если завтра такая же уловка сработает на мне? Оказалось, можно застраховать деньги на картах и счетах от киберрисков. Банки.ру помог найти программу без лишних иллюзий.

Раньше я разделял сбережения и страховку: вклад — для накоплений, полис — на случай беды. Но однажды консультант в банке спросил: «А почему бы не соединить?» Так я впервые задумался о накопительном страховании жизни. Инструмент показался сложным, но Банки.ру помог разобраться без навязанных продаж и красивых обещаний.

Однажды я вышел за рамки грейс-периода по кредитной карте и задолжал 50 000 ₽. Проценты капали под 25% годовых, и ежемесячный платёж почти не уменьшал тело долга. Закрыть сразу не мог, но терпеть грабительские проценты тоже не хотелось. Оказалось, есть цивилизованный выход — рефинансирование кредитки с переводом долга на другую карту. Банки.ру и здесь подсветил путь.

Сын записался в секцию тхэквондо, и на первом же собрании тренер сказал: «Без страховки от несчастного случая к занятиям не допускаем». Предложил оформить полис через клуб за 2800 ₽ в год. Я взял паузу и решил проверить, есть ли варианты выгоднее. Банки.ру снова стал отправной точкой.

Раньше я думал, что пенсия — это что-то далёкое, а государство само позаботится. Но когда увидел прогноз своей будущей выплаты от Социального фонда, понял: на эти деньги можно будет только выживать, но не жить. Захотелось сформировать собственный пенсионный резерв, чтобы через 20–25 лет не считать копейки. Начал искать негосударственный пенсионный фонд и — как обычно — пошёл на Банки.ру.

В прошлом году я оформил ИИС типа А и получил 52 000 ₽ возврата от государства. Но когда друг спросил: «А ты рассматривал тип Б?», я задумался. Оказывается, можно вообще не платить налог с прибыли от инвестиций, а не ждать вычета со взноса. Для меня, человека, который планирует торговать чуть активнее и верит в рост рынка, это могло быть выгоднее. Решил открыть второй счёт — на этот раз типа Б — и, конечно, начал с Банки.ру.

С наступлением тепла мы с семьёй всё чаще выбираемся на природу. Но в прошлом году сосед вернулся с пикника с присосавшимся клещом, и это обернулось дорогим лечением и месяцем нервов. Я решил не рисковать и в этом сезоне заранее оформить страховку от клещевого энцефалита и боррелиоза. Банки.ру помог найти выгодный вариант.

Раньше мои финансы были разбросаны: зарплатная карта в одном банке, вклад в другом, кредитка в третьем, страховка где-то ещё. Я думал, что так выгоднее, потому что везде можно поймать лучшие условия. Но когда в конце года подсчитал, сколько теряю на комиссиях за переводы между банками и сколько времени трачу на контроль, понял: пора объединяться. Задача была амбициозной — найти банк, где все продукты будут на достойном уровне. Банки.ру и здесь стал главным фильтром.

Раньше я не задумывался о кредитном рейтинге. Ну есть какой-то балл, и ладно. Но когда мне понадобилась кредитная карта с хорошим грейс-периодом, банк предложил невыгодные условия, сославшись на «недостаточно высокий скоринг». Я решил разобраться, из чего складывается этот рейтинг, и можно ли его улучшить без титанических усилий. Оказалось, можно, и Банки.ру стал моим главным помощником.

Раньше я не задумываясь платил в интернете основной зарплатной картой. Маркетплейсы, подписки, сервисы — всё шло через один пластик. Пока однажды после покупки в малоизвестном магазине мне не пришла СМС о попытке списания 5 000 ₽ откуда-то из-за границы. Карту заблокировал, деньги спас, но осадочек остался. Тогда я решил: для онлайна нужна отдельная виртуальная карта с лимитом и без доступа к основному счёту. Банки.ру и здесь выручил.

У нас в семье дача — место силы. Но каждый сезон начинался с тревоги: соседи рассказывали то о пожаре из-за проводки, то о кражах в зимний период. Имущество там не элитное, но мебель, техника, инструменты стоят денег. Я решил перестать надеяться на авось и оформить страховку дачного дома. Как обычно, начал с Банки.ру.

Банальная ситуация: понадобились наличные, а банкомат моего банка далеко. Раньше я не заморачивался, снимал в ближайшем устройстве и каждый раз терял на комиссии. 100–150 ₽ за операцию — вроде мелочь, но когда за месяц набегает три-четыре таких снятия, получается около 500 ₽, выброшенных просто за доступ к собственным деньгам. В какой-то момент это надоело, и я поставил цель найти карту, с которой любой банкомат становится «своим». Банки.ру помог закрыть вопрос за полчаса.

Год назад коллега неожиданно попал под сокращение. Компания была стабильной, и всё равно — за месяц он из уверенного специалиста превратился в человека, который срочно ищет доход. Я тогда задумался: накоплений хватит на три-четыре месяца, но что, если поиск работы затянется? Решил подстелить соломку и впервые посмотрел в сторону страхования от потери работы. Банки.ру и здесь оказался полезнее, чем я ожидал.

Раньше я смотрел на «подушку безопасности» как на что-то из мира идеальных людей, у которых зарплата делится на 58 статей бюджета. Но когда знакомый внезапно потерял работу и месяц не мог найти новую, я понял: без резерва я — карточный домик. Решил сформировать запас, которого хватит на полгода обычной жизни. Начал с простого вопроса: «Сколько мне нужно в месяц?» — и закончил полностью готовой системой, собранной через Банки.ру.

Раньше я не задумываясь переводил деньги друзьям, скидывался на подарки и оплачивал услуги через обычное мобильное приложение своего зарплатного банка. И только когда однажды подсчитал комиссии за месяц, удивился: с каждой операции списывался 1%, иногда до 50–70 ₽ за перевод. В месяц набегало около 400–500 ₽ только за то, что я гонял рубли между счетами. Меня это разозлило, и я поставил цель найти карту, где переводы вообще ничего не стоят. Банки.ру и здесь выручил.

Я люблю проводить выходные активно: велосипед, ролики, иногда горные лыжи зимой. Но пару месяцев назад друг на моих глазах неудачно упал на трассе, сломал руку и попал в больницу. Операция, реабилитация — всё платно. Тогда я впервые задумался не о страховании жизни вообще, а о конкретной защите от травм, которые реально могут случиться. Решил не откладывать и посмотреть, что предлагает рынок. Банки.ру снова стал отправной точкой.

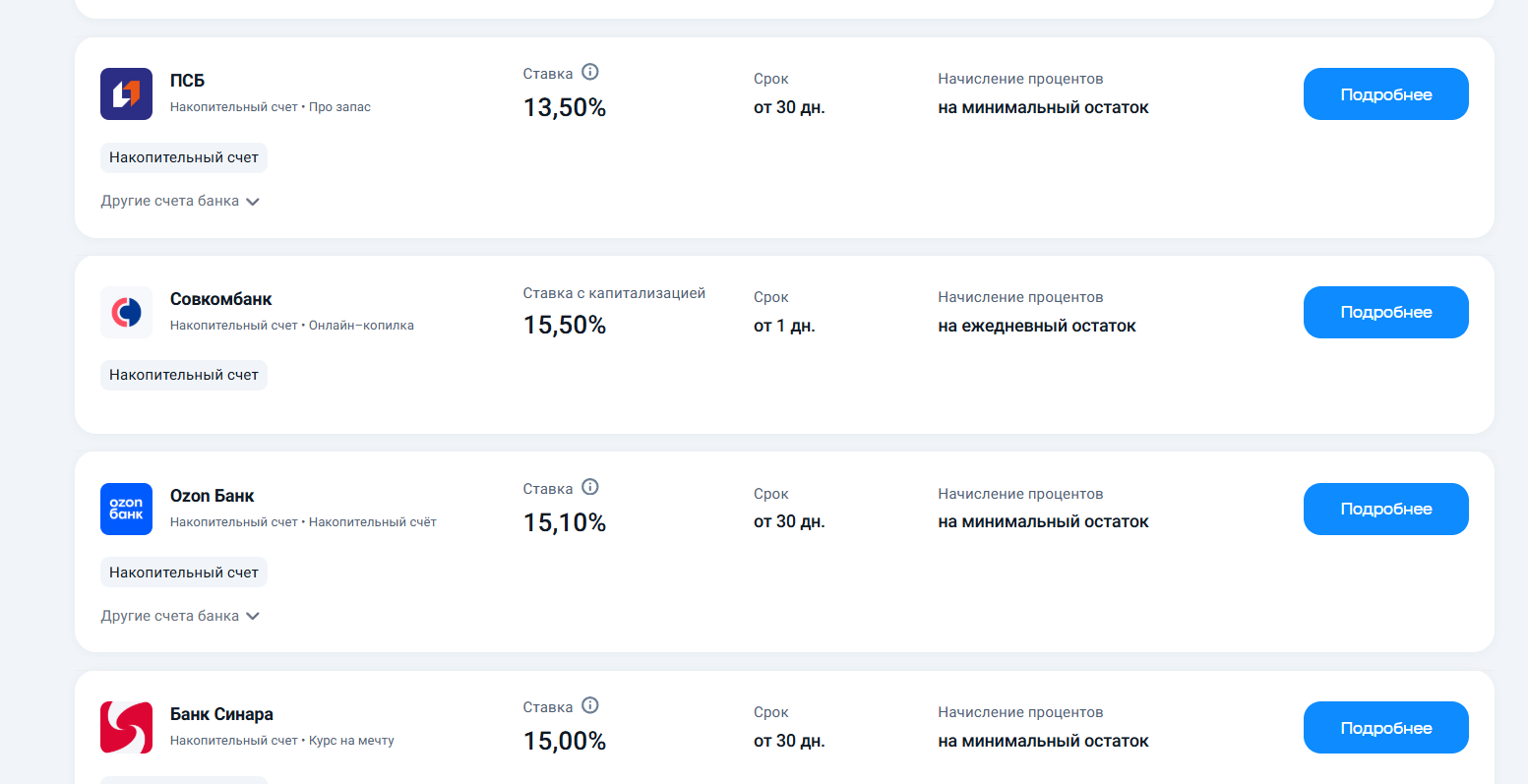

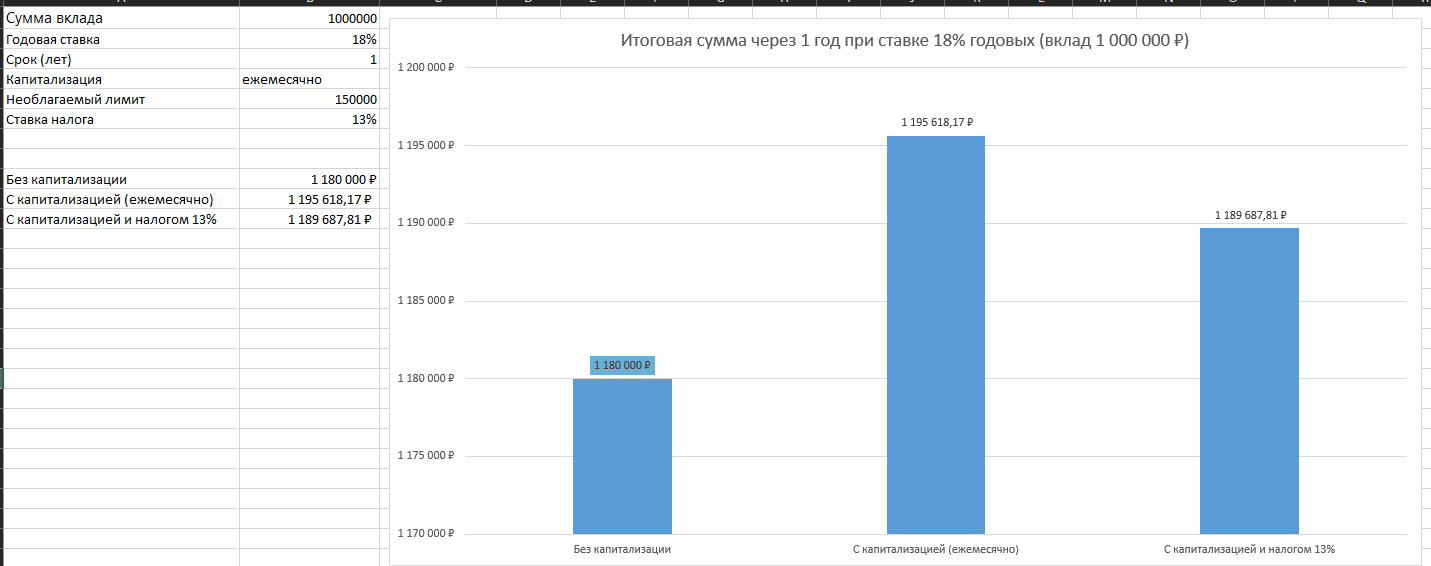

В 2026 году ключевая ставка продолжает оставаться высокой, что позволяет банкам предлагать привлекательные проценты по депозитам. Однако высокая ставка — не единственный критерий, который стоит учитывать при выборе вклада. Я убедился в этом на собственном опыте, когда мой «выгодный» депозит принёс гораздо меньше ожидаемого. Расскажу, какие нюансы важно проверить до подписания договора.

Перед недавней поездкой за границу встал привычный вопрос: где поменять рубли на евро. Раньше я шёл в ближайшее отделение своего банка и менял по тому курсу, который видел в приложении. В этот раз решил проверить, нельзя ли выгоднее. Оказалось, что Банки.ру умеет сравнивать не только карты и вклады, но и курсы обмена валют.

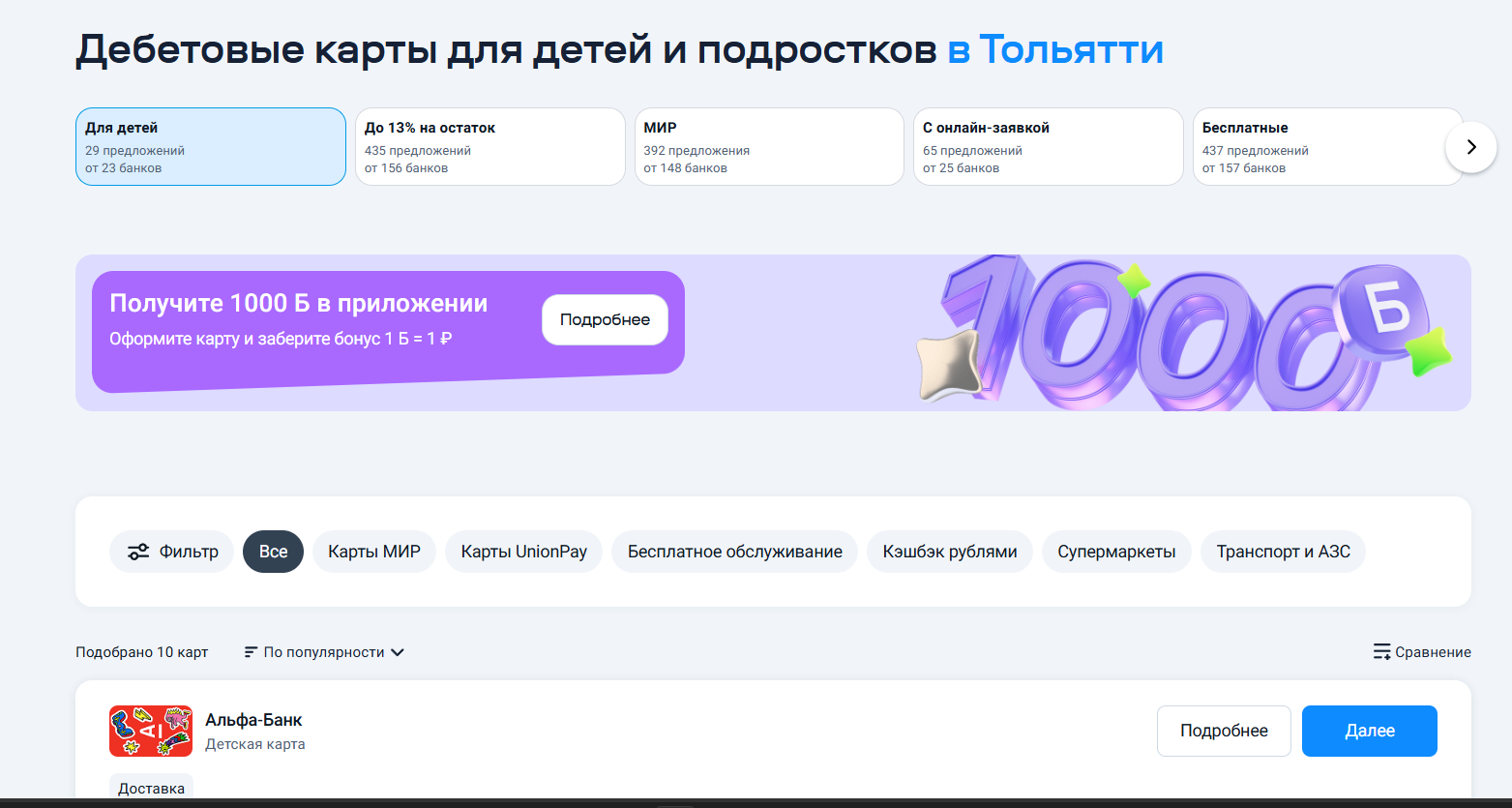

До недавнего времени карманные деньги сыну я выдавал наличными. Это было неудобно, а главное — абсолютно непрозрачно: куда уходят деньги, на что тратит, копит ли хоть что-то? Когда сыну исполнилось 14, он сам попросил: «Пап, давай оформим карту, у всех друзей уже есть». Я решил, что это отличный повод не просто дать пластик, а научить его финансовой самостоятельности. За советом снова отправился на Банки.ру.