Как выбрать банковский вклад в 2026 году:на что смотреть,кроме процентной ставки

В 2026 году ключевая ставка продолжает оставаться высокой, что позволяет банкам предлагать привлекательные проценты по депозитам. Однако высокая ставка — не единственный критерий, который стоит учитывать при выборе вклада. Я убедился в этом на собственном опыте, когда мой «выгодный» депозит принёс гораздо меньше ожидаемого. Расскажу, какие нюансы важно проверить до подписания договора.

1. Процентная ставка — не всегда финальная

Большинство банков в рекламных баннерах указывают номинальную ставку, но реальная доходность может снижаться из‑за капитализации или, наоборот, её отсутствия. Самый показательный пример — вклад с выплатой процентов в конце срока. Если капитализация не предусмотрена, то проценты начисляются разово, и вы теряете потенциальный доход от «сложного процента».

Я однажды оформил вклад на 12 месяцев под 18,5 % годовых, посчитав, что получу максимальную выгоду. Однако по условиям банка проценты выплачивались ежемесячно на отдельный счёт, а капитализации не было. В итоге заработал меньше, чем мог бы на таком же вкладе с капитализацией, но со ставкой 17,8 %. Совет: считайте эффективную ставку, а не номинальную.

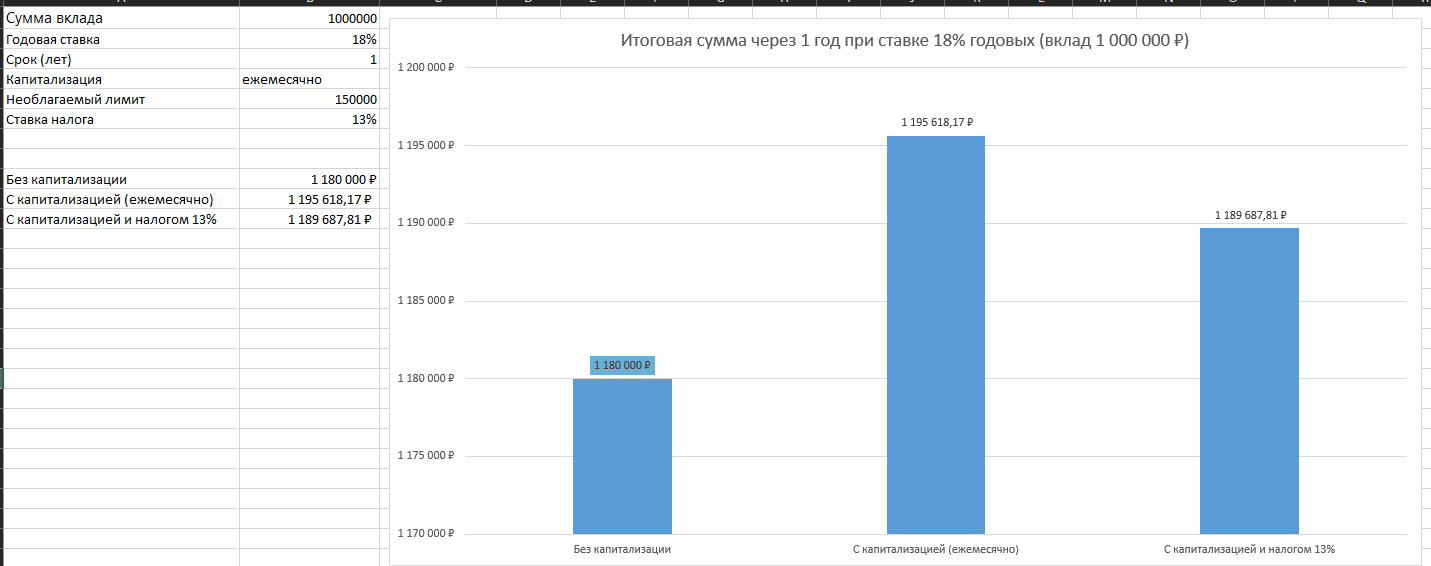

2. Налог на проценты: больше не экзотика

С 2021 года в России действует налог на процентный доход по вкладам, если он превышает необлагаемый лимит. В 2026 году необлагаемая планка рассчитывается как 1 млн рублей × максимальная ключевая ставка из числа действовавших на первое число каждого месяца в отчётном году.

Простой сценарий: если ключевая ставка в среднем за год составит 15 %, то необлагаемый доход — 150 000 рублей. Все проценты выше этой суммы облагаются НДФЛ 13 % (или 15 %, если общий доход человека превышает 5 млн рублей). Это не значит, что нужно избегать крупных вкладов, но расчёт чистой прибыли стоит делать с учётом налога.

3. Условия пополнения и снятия

Гибкость — важный критерий, особенно в периоды нестабильности. Банки часто предлагают повышенную ставку по вкладам без пополнения и частичного снятия. Однако жизнь непредсказуема: деньги могут понадобиться раньше срока. При досрочном расторжении проценты пересчитываются по ставке «до востребования» (обычно 0,01 %), и весь накопленный доход сгорает.

Мой знакомый на три месяца заморозил значительную сумму на вкладе с самой выгодной ставкой, но вынужденно снял деньги на неделю раньше срока — потерял почти 100 % процентов. Разница с накопительным счётом, где ставка была на 2 % ниже, но с возможностью снятия, составила бы ощутимую сумму. Вывод: всегда сопоставляйте срок вклада и горизонт планирования личных финансов.

4. Страхование вкладов

Государство гарантирует возврат до 1,4 млн рублей через Агентство по страхованию вкладов. Если сумма депозита превышает этот лимит, разумно распределить средства между разными банками. Проверить, участвует ли банк в системе страхования вкладов, можно на официальном сайте ЦБ РФ.

5. Мобильное приложение и сервис

Качество банковского приложения напрямую влияет на удобство управления деньгами. Перед открытием вклада протестируйте, как быстро и понятно работают переводы, отображаются начисления, можно ли закрыть депозит онлайн. Я менял банк именно из‑за этого: у предыдущего была хорошая ставка, но приложение «висло», а служба поддержки отвечала сутки.

6. Реальный кейс: как я выбираю вклад сейчас

Сегодня я действую по алгоритму:

- смотрю надёжность банка (рейтинги, отзывы, участие в ССВ);

- запрашиваю точную эффективную ставку с учётом капитализации и налога;

- проверяю условия пополнения и снятия;

- читаю отзывы о мобильном приложении и оперативности поддержки;

- разбиваю сумму между накопительным счётом (для экстренного запаса) и срочным вкладом (для долгосрочного накопления).

Такой подход позволяет зарабатывать не только проценты, но и экономить нервы. В текущих условиях лучше немного потерять в ставке, но сохранить контроль над своими деньгами.

Недавно мы рассказывали, что Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Мы подвели итоги конкурса, в котором вы делали фото того, что вы уже застраховали или хотели бы застраховать, но пока не решились, и пытались подобрать, какой продукт из продуктов страхования на Банки.ру помог бы защититься от риска.

Мы подвели итоги конкурса, в котором вы пытались поймать мудрость на скриншот и размышляли в комментариях, к какому продукту, представленному на Банки.ру, вы бы применили эту мудрость и почему.

Мы запускаем новый конкурс авторских постов. Расскажите о том, как вы управляете деньгами: приумножаете накопления с вкладом, пользуетесь банковскими картами, оформляете кредиты, платите налоги и совершаете переводы.

Всем привет! Обращаем ваше внимание, что правила сообщества были обновлены. Актуальная версия уже доступна по ссылке.

Перед недавней поездкой за границу встал привычный вопрос: где поменять рубли на евро. Раньше я шёл в ближайшее отделение своего банка и менял по тому курсу, который видел в приложении. В этот раз решил проверить, нельзя ли выгоднее. Оказалось, что Банки.ру умеет сравнивать не только карты и вклады, но и курсы обмена валют.

Недавно пришлось серьёзно потратиться на стоматолога: лечение и установка коронок обошлись в 120 000 ₽. Сумма ощутимая, но я знал, что часть денег можно вернуть через налоговый вычет. Раньше я думал, что это сложно: очереди в налоговую, километры справок, шанс ошибиться в декларации и получить отказ. Оказалось, всё гораздо проще, если подойти с правильным инструментом. Мне снова помог Банки.ру.

Многие открывают накопительный счет, видят обещанные банком «до 20% годовых» и радуются. А потом получают проценты — и они оказываются заметно ниже ожидаемых. Нет, банк вас не обманул. Просто вы не совсем правильно посчитали доход. Давайте разберемся, как на самом деле работает начисление процентов на накопительном счете и как рассчитать реальную сумму.

Раньше для сбережения денег мы все использовали накопительный счет!Шли в сберкассу ,открывали вклад и вносили на него деньги!Других вариантов не было!Сейчас выбор большой ,главное разобраться!Я для сохранения и приумножения своих доходов в основном использую вклады с фиксированной ставкой и накопительные счета с начислением % на ежедневный остаток!Т банк на сегодняшний день дает 9% годовых на ежедневный остаток!

Яндекс банк заблокировал доступ в яндекс пэй,4 день прошу восстановить,сейчас выдалось то что ребенка надо в поликлинику.Родился поджатым,теперь проблемы с целебральной системой!как быть не понимаю

Многие бросают вести бюджет, потому что это кажется сложной второй работой с бесконечными чеками и таблицами. Но в 2026 году технологии позволяют перевести большую часть рутины на «автопилот». Давайте составим чек-лист, который превратит ваш смартфон в персонального финансового директора.

Правило «50/30/20»: как перестать жить от зарплаты до зарплаты

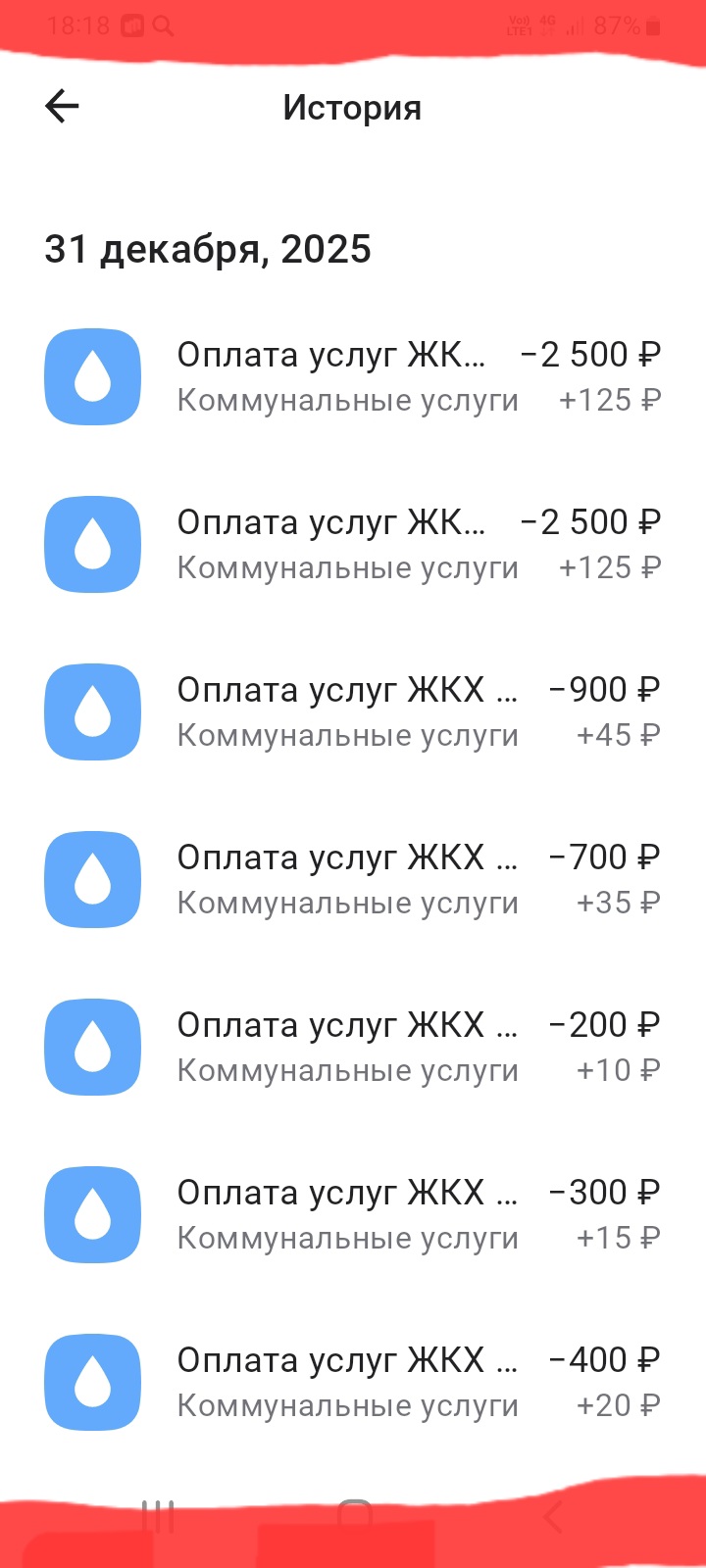

В данном посте , хочу поделится с пользователями площадки Диалога своим опытом,с выгодой, по оплате услуг по коммунальным платежам через банки , клиентом которых я являюсь, на нескольких примерах:,, Альфа-Банка,, и банка ,, Уралсиб,, и банка ,, Совкомбанк,,на основе взаимовыгодного сотрудничества банк - клиент. Сразу , хочу отметить , что оплату коммунальных платежей , необходимо производить , исключительно, в Приложении самого банка , в ЛК, через раздел услуги , подраздел : оплат...

Система быстрых платежей (СБП) прочно вошла в нашу жизнь — это удобно, быстро и чаще всего бесплатно. Но простота операций иногда притупляет бдительность. Разберем основные ловушки и правила «цифровой безопасности» при денежных переводах.

Привет! Сегодня хочу поделиться с вами своим опытом в таком важном деле, как накопление денег. Знаете, это не просто "откладывать на черный день", а скорее создавать себе финансовую подушку безопасности и возможность для будущих свершений. И у меня есть свои проверенные способы, как сделать так, чтобы моя "заначка" не только сохранялась, но и росла. Но я не всегда была такой разумной, только после одного случая я поняла, как важно иметь подушку безопасности в современном мире...