Накопительный счет(как считать доход)

Многие открывают накопительный счет, видят обещанные банком «до 20% годовых» и радуются. А потом получают проценты — и они оказываются заметно ниже ожидаемых. Нет, банк вас не обманул. Просто вы не совсем правильно посчитали доход. Давайте разберемся, как на самом деле работает начисление процентов на накопительном счете и как рассчитать реальную сумму.

Почему нельзя просто взять сумму вклада и умножить на ставку?

Потому что накопительный счет — это не вклад. У него три ключевых отличия:

- Проценты капают на остаток. Сегодня у вас 100 тысяч, завтра вы сняли 30 — проценты после снятия считаются уже с 70 тысяч.

- Ставка часто плавающая. Банк пишет «до 20%», но это максимум при выполнении условий (траты по карте, зачисление зарплаты, минимальный неснижаемый остаток).

- Период начисления может быть разным: ежедневно, раз в месяц, а выплата — в конце месяца или квартала.

Из-за этих трех вещей просто умножить сумму на ставку и разделить на 12 месяцев нельзя. Получится ошибка, иногда очень существенная.

Как правильно рассчитать доход: простая формула

Самый честный способ — считать проценты за каждый день отдельно. Формула выглядит так:

Дневной процент = (Остаток на конец дня × Годовая ставка в долях) ÷ 365 (или 366)

Сумма за месяц = сумма дневных процентов за все дни месяца

Пример. У вас на накопительном счете лежит 100 000 рублей. Ставка 15% годовых. Банк начисляет проценты на фактический остаток ежедневно. Вы не снимаете деньги 30 дней.

Считаем:

15% = 0,15

0,15 ÷ 365 ≈ 0,00041096 (процентная доля за день)

100 000 × 0,00041096 ≈ 41,10 рубля в день

41,10 × 30 дней = 1233 рубля за месяц

Если в банке проценты начисляются раз в месяц на минимальный остаток за месяц — формула другая: берется самая маленькая сумма за месяц и умножается на ставку и на количество дней в расчетном периоде.

Посложнее: когда меняется остаток и ставка

Представьте, что 15 числа вы сняли 40 000 рублей. Остаток был 100 000, стал 60 000. Ставка весь месяц была 15%.

Считаем отдельно за два периода:

1–14 день: остаток 100 000, 14 дней

Каждый день: 100 000 × 0,15 ÷ 365 ≈ 41,10 руб.

За 14 дней: 41,10 × 14 = 575,40 руб.

15–30 день: остаток 60 000, 16 дней

Каждый день: 60 000 × 0,15 ÷ 365 ≈ 24,66 руб.

За 16 дней: 24,66 × 16 ≈ 394,56 руб.

Общий доход за месяц: 575,40 + 394,56 = 969,96 руб.

Если бы вы держали все 100 000 весь месяц, получили бы 1233 рубля. Снятие 40 тысяч уменьшило доход примерно на 263 рубля — причем не пропорционально снятой сумме, а пропорционально дням, которых эти деньги «не дожили» до конца месяца.

Теперь про плавающую ставку

Допустим, банк дает базовые 10% годовых, но если потратить по дебетовой карте от 10 000 рублей в месяц, ставка повышается до 18% на весь остаток.

Условия: вы положили 200 000 рублей. В течение месяца вы потратили с карты 12 000 рублей — значит, ставка стала 18% с какого-то дня. Обычно — со дня выполнения условия или со следующего месяца, это надо читать в договоре. Допустим, в вашем банке ставка повышается на следующий день после выполнения условия. Вы потратили 12 000 рублей 10-го числа.

Считаем дни с разными ставками:

1–10 день: ставка 10%, остаток 200 000

11–30 день: ставка 18%, остаток 200 000

За первые 10 дней:

200 000 × 0,10 ÷ 365 × 10 = 547,95 руб.

За следующие 20 дней:

200 000 × 0,18 ÷ 365 × 20 = 1972,60 руб.

Итого за месяц: 2520,55 руб.

Если бы ставка все время была 10% — 200 000 × 0,10 ÷ 365 × 30 = 1643,84 руб.

Если бы все время 18% — 2958,90 руб.

Вы получили 2520,55 — и это правильная математика, не обман банка.

Как не ошибаться в реальной жизни: три простых совета

- Заведите табличку или используйте приложение. Каждый день записывать остаток не нужно. Но если вы часто пополняете и снимаете — хотя бы раз в неделю фиксируйте остаток и ставку.

- Уточните правила конкретного банка. В одном банке проценты капают на остаток в конце дня. В другом — на минимальный остаток за месяц. В третьем — на среднеарифметический остаток. Это кардинально меняет расчет.

- Проверьте калькуляторами. Многие банки показывают в приложении «прогнозный доход до конца месяца». Сравните с вашим ручным расчетом — если расхождение больше 10%, перечитайте договор, скорее всего, вы упустили условие.

Главный вывод, который я хочу донести

Накопительный счет — это не «вклад с возможностью снимать». Это другой инструмент с другой математикой. Доход на нем считается не от того, сколько вы положили в начале месяца, а от того, сколько реально лежало каждый день. Один день снятия 50% суммы снижает доход на два дня позже сильнее, чем кажется на первый взгляд.

Если вам важна стабильность и вы не планируете трогать деньги — открывайте вклад с фиксированной ставкой и капитализацией. Если вам нужна гибкость (класть и снимать когда угодно) — берите накопительный счет, но считайте проценты ежедневно, как я показал выше.

И помните: ставка в рекламе — это всегда «максимальная» или «базовая». Ваша реальная ставка будет ровно такой, какой вы ее насчитаете сами, внимательно изучив договор. Не ленитесь проверять цифры. Это ваши деньги.

Недавно мы рассказывали, что Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Мы подвели итоги конкурса, в котором вы делали фото того, что вы уже застраховали или хотели бы застраховать, но пока не решились, и пытались подобрать, какой продукт из продуктов страхования на Банки.ру помог бы защититься от риска.

Мы подвели итоги конкурса, в котором вы пытались поймать мудрость на скриншот и размышляли в комментариях, к какому продукту, представленному на Банки.ру, вы бы применили эту мудрость и почему.

Мы запускаем новый конкурс авторских постов. Расскажите о том, как вы управляете деньгами: приумножаете накопления с вкладом, пользуетесь банковскими картами, оформляете кредиты, платите налоги и совершаете переводы.

Всем привет! Обращаем ваше внимание, что правила сообщества были обновлены. Актуальная версия уже доступна по ссылке.

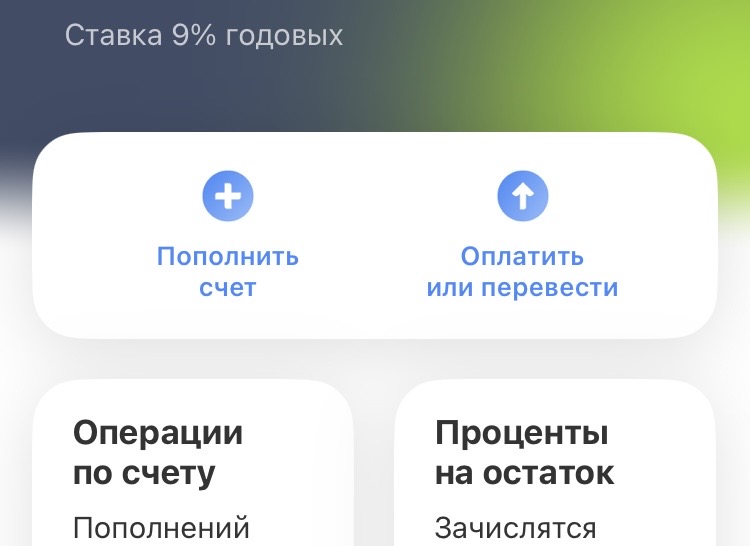

Раньше для сбережения денег мы все использовали накопительный счет!Шли в сберкассу ,открывали вклад и вносили на него деньги!Других вариантов не было!Сейчас выбор большой ,главное разобраться!Я для сохранения и приумножения своих доходов в основном использую вклады с фиксированной ставкой и накопительные счета с начислением % на ежедневный остаток!Т банк на сегодняшний день дает 9% годовых на ежедневный остаток!

Яндекс банк заблокировал доступ в яндекс пэй,4 день прошу восстановить,сейчас выдалось то что ребенка надо в поликлинику.Родился поджатым,теперь проблемы с целебральной системой!как быть не понимаю

Многие бросают вести бюджет, потому что это кажется сложной второй работой с бесконечными чеками и таблицами. Но в 2026 году технологии позволяют перевести большую часть рутины на «автопилот». Давайте составим чек-лист, который превратит ваш смартфон в персонального финансового директора.

Правило «50/30/20»: как перестать жить от зарплаты до зарплаты

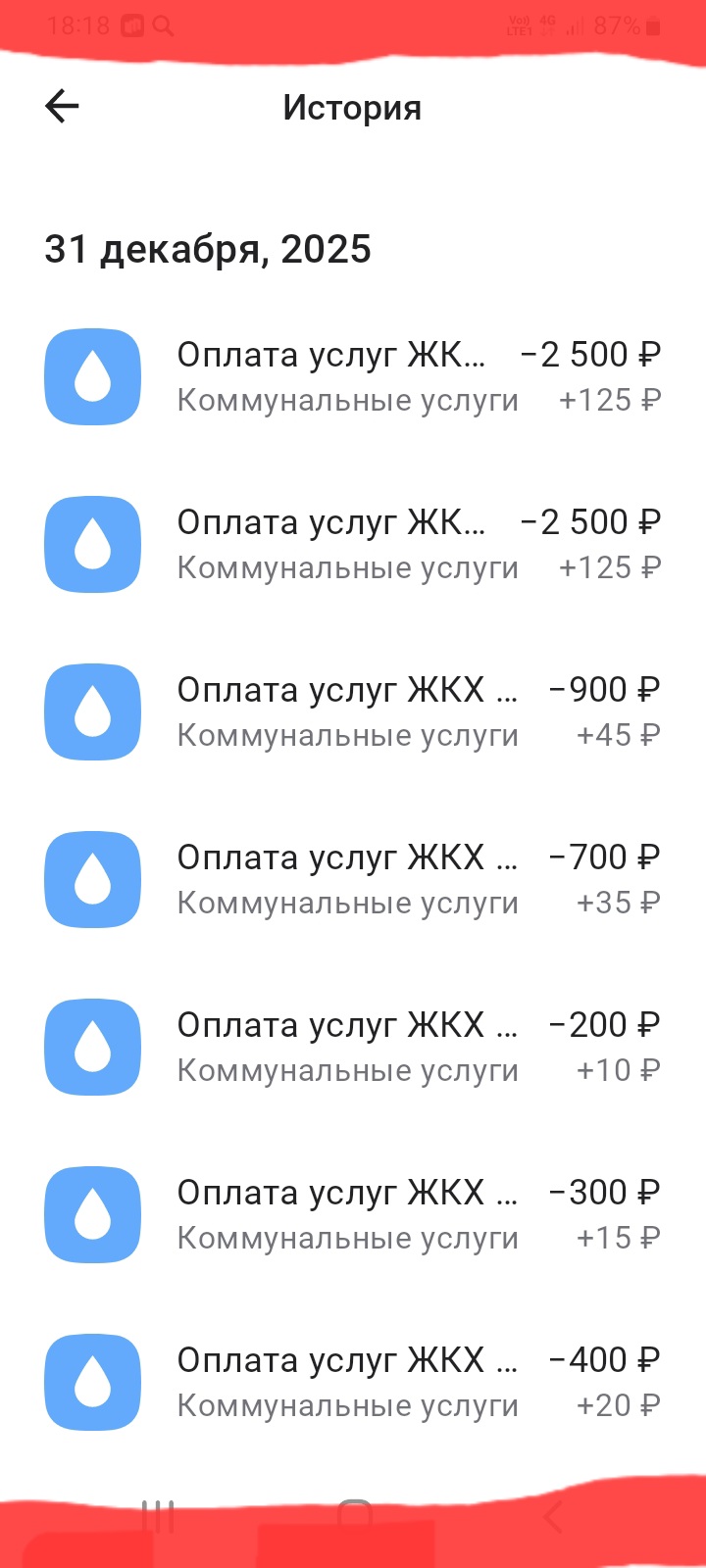

В данном посте , хочу поделится с пользователями площадки Диалога своим опытом,с выгодой, по оплате услуг по коммунальным платежам через банки , клиентом которых я являюсь, на нескольких примерах:,, Альфа-Банка,, и банка ,, Уралсиб,, и банка ,, Совкомбанк,,на основе взаимовыгодного сотрудничества банк - клиент. Сразу , хочу отметить , что оплату коммунальных платежей , необходимо производить , исключительно, в Приложении самого банка , в ЛК, через раздел услуги , подраздел : оплат...

Система быстрых платежей (СБП) прочно вошла в нашу жизнь — это удобно, быстро и чаще всего бесплатно. Но простота операций иногда притупляет бдительность. Разберем основные ловушки и правила «цифровой безопасности» при денежных переводах.

Привет! Сегодня хочу поделиться с вами своим опытом в таком важном деле, как накопление денег. Знаете, это не просто "откладывать на черный день", а скорее создавать себе финансовую подушку безопасности и возможность для будущих свершений. И у меня есть свои проверенные способы, как сделать так, чтобы моя "заначка" не только сохранялась, но и росла. Но я не всегда была такой разумной, только после одного случая я поняла, как важно иметь подушку безопасности в современном мире...

📃 Рады сообщить, что наша команда завершила работу над 14-м кейсом по разблокировке активов для юридического лица, зарегистрированного в 🇰🇿Казахстане и не находящегося под санкциями.

Вы ждали этого повышения год, два, пять. И вот оно случилось — вам добавили 20% к зарплате. Вы радуетесь, чувствуете себя богаче, позволяете себе немного больше — ужин в ресторане, новую куртку, абонемент в спортзал подороже. Проходит полгода, и вы обнаруживаете, что на накопления уходит столько же, сколько и раньше, а иногда даже меньше, потому что траты незаметно подтянулись к новому уровню дохода. Вы работаете больше, зарабатываете больше, а богаче не становитесь. Знакомая история? Это...

Раньше думал, что накопления — это только когда остаются “лишние” деньги. Но потом подключил автоматическое округление в банковском приложении и заметил, как постепенно собирается хорошая сумма без напряга 👌