Как я начал копить на пенсию сам: выбор НПФ через Банки.ру

Раньше я думал, что пенсия — это что-то далёкое, а государство само позаботится. Но когда увидел прогноз своей будущей выплаты от Социального фонда, понял: на эти деньги можно будет только выживать, но не жить. Захотелось сформировать собственный пенсионный резерв, чтобы через 20–25 лет не считать копейки. Начал искать негосударственный пенсионный фонд и — как обычно — пошёл на Банки.ру.

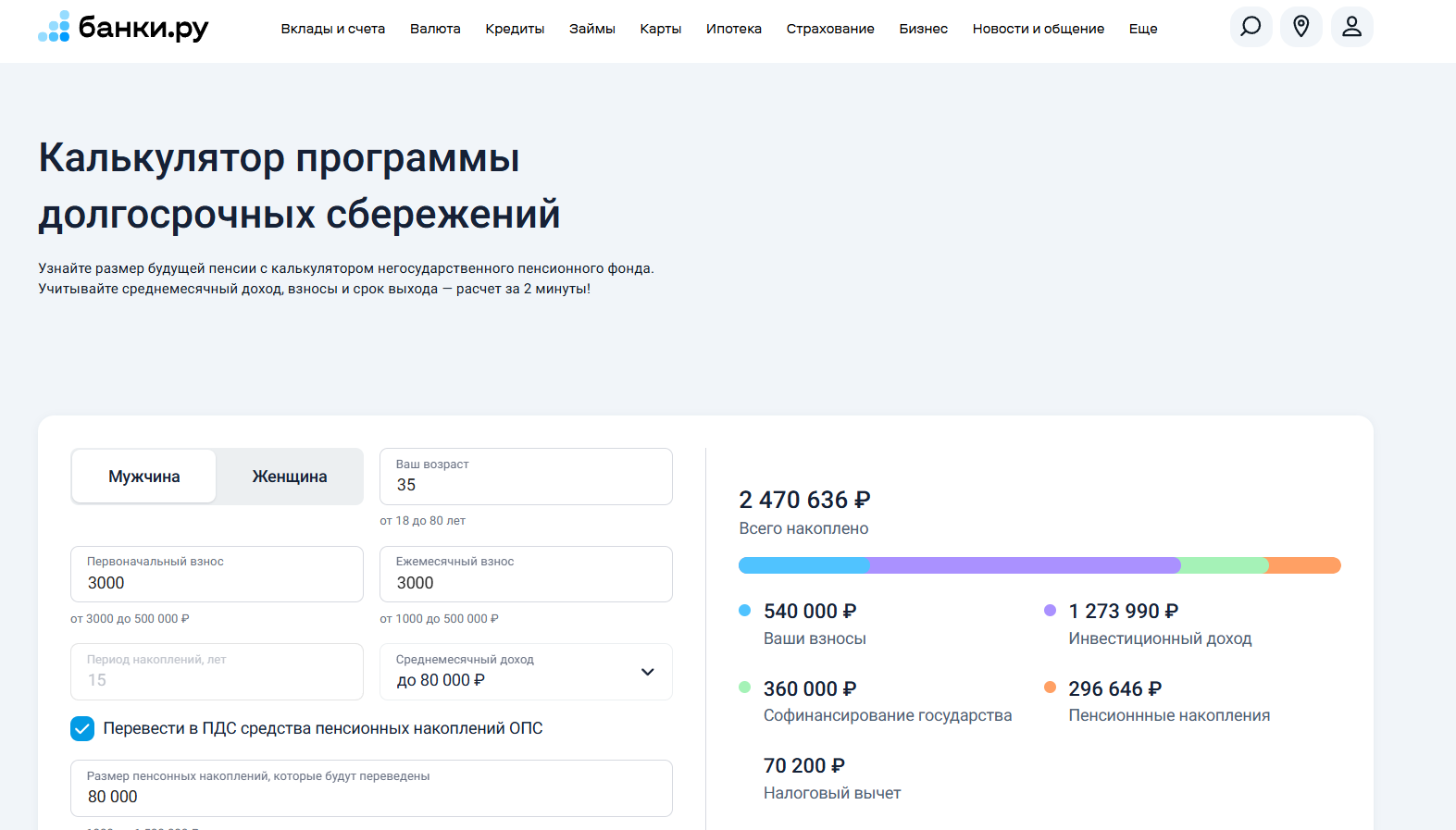

🔎 Как я выбирал пенсионную программу. Я открыл раздел, посвящённый программе долгосрочных сбережений, на Банки.ру. Там есть удобный калькулятор ПДС, который позволяет рассчитать размер будущих выплат и понять, сколько добавит государство. С его помощью я смоделировал свой сценарий, чтобы выбрать подходящий негосударственный пенсионный фонд.

Сравнил несколько НПФ. Ключевые критерии:

- Историческая доходность. Смотрел средние показатели за последние 5–7 лет. У одного фонда доходность была стабильно выше инфляции на 1–2%, у другого — скакала от минуса до плюса.

- Надёжность и рейтинг. На Банки.ру у каждого фонда виден рейтинг и объём активов. Выбирал из топ-10 по размеру пенсионных резервов.

- Условия выплат. Мне важно было, чтобы пенсия назначалась пожизненно, а не срочно (5–10 лет), и чтобы была возможность передать накопления наследникам.

- Комиссии за ведение счёта. У некоторых фондов они были скрыты и могли съедать до 1% дохода в год.

Остановился на фонде с рейтингом А+, средней доходностью 7,5% годовых за последние 5 лет и прозрачными условиями. Открыл индивидуальный пенсионный план онлайн, привязал карту для автопополнения.

💰 Что получается в цифрахЕсли откладывать по 5 000 ₽ в месяц в течение 25 лет при среднегодовой доходности 7%, то к моменту выхода на пенсию накопится около 4 000 000 ₽. Это не «золотые горы», но ощутимая прибавка к государственной пенсии — около 15 000–20 000 ₽ в месяц дополнительно. Главное — начать раньше, даже с небольших сумм.

📌 Выводы для тех, кто думает о пенсии

- Начинайте с малого. Даже 3 000–5 000 ₽ в месяц создадут подушку в будущем.

- Сравнивайте НПФ через Банки.ру. Там видны доходность, рейтинги и условия.

- Проверяйте комиссии. Они могут сильно влиять на итоговый капитал.

- Автопополнение — залог дисциплины. Настроил и забыл.

Теперь у меня есть не только надежда на государство, но и собственный пенсионный план. Банки.ру помог выбрать проверенный фонд без рекламных ловушек. А вы уже начали копить на пенсию? Делитесь опытом в комментариях. #честныйдиалог #пенсия #нпф

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Кажется, ещё вчера вы клали в кошелёк купюру 5000 рублей и чувствовали себя если не Рокфеллером, то уверенным человеком. Сегодня эта же бумажка уходит на один поход в магазин за сыром, кофе и кормом для кота.

Есть ощущение, что за последний год отношение к деньгам у многих сильно поменялось. Причём даже не в плане инвестиций или доходности, а на каком-то бытовом уровне. Раньше свободные деньги хотелось сразу куда-то пристроить, вложить, купить что-то, пустить в дело. Сейчас всё чаще слышу от знакомых фразу: «пусть лучше полежат». И я неожиданно поймал себя на том, что сам стал думать примерно так же.

Очень много интересных расказов о том как заработать, пользуясь услугами банков. Для меня это стало своего рода хобби. Но вместе с тем это и непростой труд. Казалось бы чего проще, положил деньги на депозит и жди процентов. Но в этом случае и ваш доход будет минимальным. Я пошел более сложным путем. Первое, что важно, это чтобы проценты на вклад или счёт были не ниже или на пол процента ниже ключевой ставки. Для этого пользуюсь при подборе вкладов и накопительных счетов финансовыми...

5 шагов и мы начинаем работать с ЖКХ в финансовой сфере. Цены на ЖКХ бьют все рекорды. Живу в регионе, о котором многие с придыханием в голосе мечтают, а местные жители с придыханием платят по ЖКХ горячие тарифы, порой не всегда оправдано в старом жилом фонде, но как говорится - как есть)

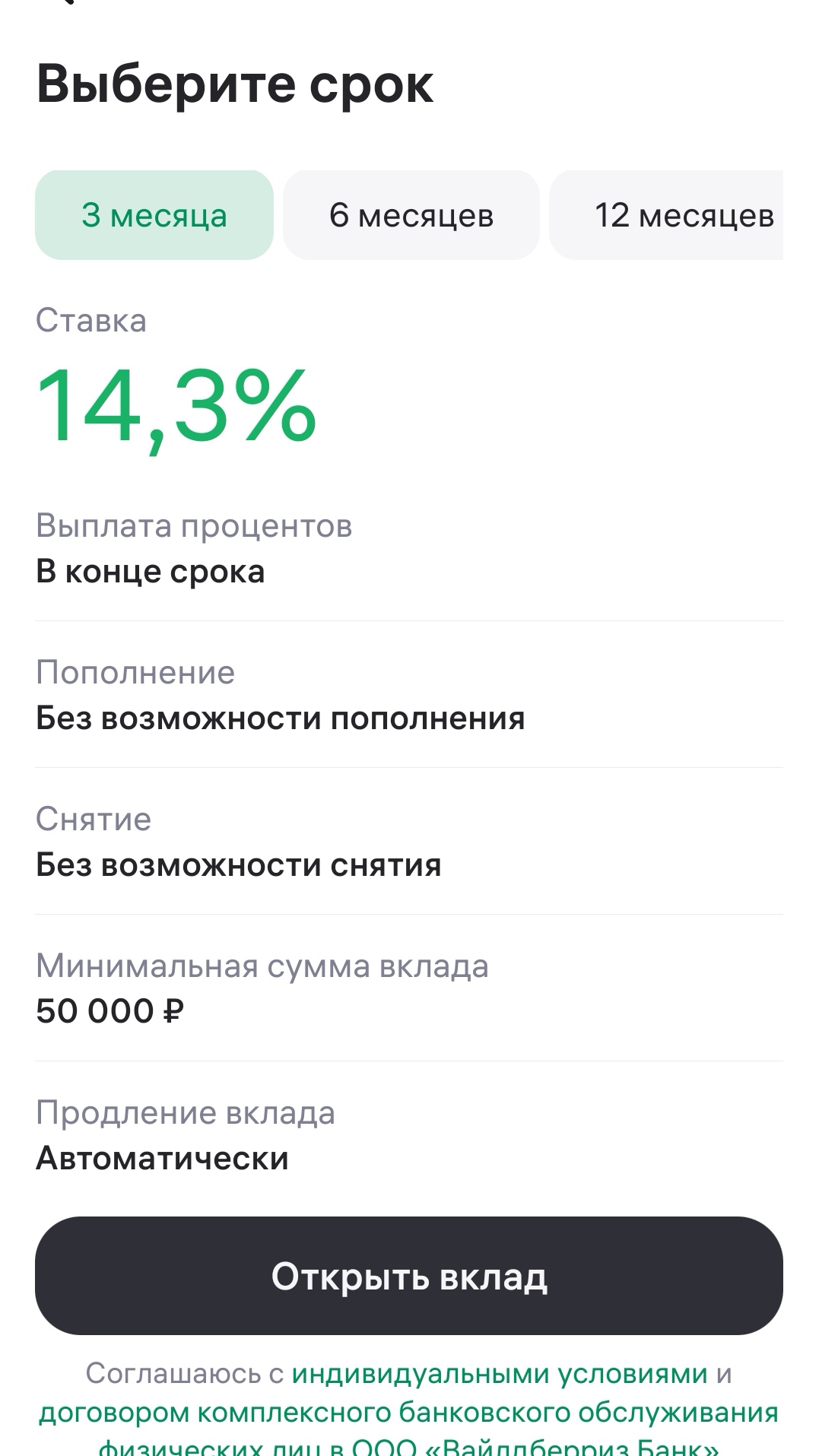

Вайлдберриз Банк предлагает открыть вклад на сумму от 50 000 рублей на срок 3 месяца, 6 месяцев или 12 месяцев.

Накопительным счётом в банке ВТБ я пользуюсь уже довольно давно. И в этом посте хочу поделиться своим опытом.

Долгое время я жил по принципу «деньги приходят - деньги уходят». Зарплата, подработки, премии всё растворялось неизвестно куда. Казалось, что копить могут только люди с высокими доходами, а обычному сотруднику в регионе это недоступно. Но в какой-то момент я понял: проблема не в сумме заработка, а в отсутствии системы. Финансовая грамотность - это не про «зарабатывать миллионы», это про умение управлять тем, что уже есть. В этом посте я расскажу, с чего начал свой путь, какие ошибки совершал...

Всем привет, друзья! Я к вам с небольшим отчетом по накоплениям в рамках челленджа "52 недели к богатству". Продолжаю копить все возможные внебюджетные доходы и рассказываю вам об этом.

Добавляю фото выпечки по заявкам читателей 😀 в ответы почему-то не даёт добавить

Деньги обычно представляют как что-то линейное: заработал → потратил → отложил. Но если посмотреть глубже, финансы больше похожи не на линию, а на систему с обратными связями.Представь, что у тебя не «зарплата», а маленькая экосистема. В ней есть три типа потоков:1. Поток выживанияТо, что уходит на базовые нужды: жильё, еда, транспорт.Это не инвестиция и не рост — это «энергия системы», без неё она просто не работает.2. Поток тренияДеньги, которые ты теряешь незаметно: импульсивные покупки, подп...

«Ингосстрах», один из лидеров рынка страхования в России, и Московский государственный юридический университет имени О.Е. Кутафина (МГЮА) заключили соглашение о сотрудничестве в рамках XIII Московского инновационного юридического форума (МИЮФ-2026). Документ подписали Анна Полина-Сташевская, заместитель генерального директора по юридическим вопросам компании, и Владимир Синюков, проректор по научной работе МГЮА.