Почему финансовой грамотности не учат в школе, и как я накопил первые 100 тысяч

Долгое время я жил по принципу «деньги приходят - деньги уходят». Зарплата, подработки, премии всё растворялось неизвестно куда. Казалось, что копить могут только люди с высокими доходами, а обычному сотруднику в регионе это недоступно. Но в какой-то момент я понял: проблема не в сумме заработка, а в отсутствии системы. Финансовая грамотность - это не про «зарабатывать миллионы», это про умение управлять тем, что уже есть. В этом посте я расскажу, с чего начал свой путь, какие ошибки совершал и какие три простых правила помогли мне накопить первую серьёзную сумму без жёстких ограничений.

1. Учет расходов - скучно, но работает

Первое, что я сделал это начал записывать каждую трату. В обычном Excel. Оказалось, что около 30 % денег уходит на спонтанные покупки: кофе с собой, подписки, которыми не пользуюсь, мелкие безделушки на маркетплейсах. По данным исследования Высшей школы экономики, регулярный учет трат снижает необязательные расходы в среднем на 20 % уже через два месяца.

2. Правило 50/30/20 - база, о которой молчат в школе

Я взял за основу классическую схему: 50 % на обязательные расходы (жильё, еда, коммуналка), 30 % на желания (кафе, хобби, развлечения), 20 % — откладывать и инвестировать. Её описал ещё сенатор Элизабет Уоррен в книге «All Your Worth: The Ultimate Lifetime Money Plan». Мне было тяжело сразу закладывать 20 %, поэтому начал с 10 %, а потом каждый месяц увеличивал на 1 %. Удивительно, но уровень жизни почти не изменился, а счёт начал расти.

3. Подушка безопасности и почему это не «про заначку»

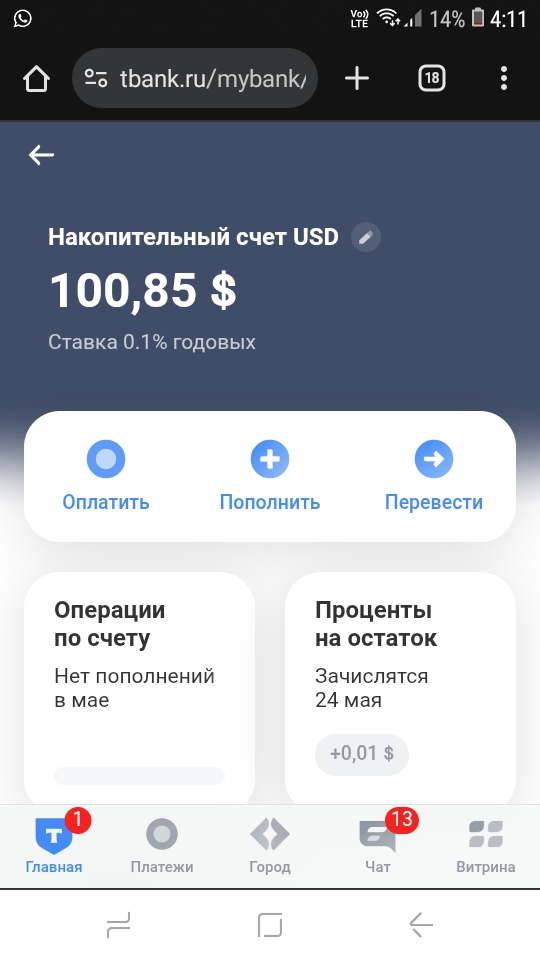

Финансовые консультанты советуют хранить минимум 3–6 месячных расходов на отдельном счёте. Я положил 50 тысяч на накопительный счет - они приносят небольшой процент, но в любой момент доступны. Когда неожиданно сломалась машина, я не брал кредит, не занимал у друзей, а просто взял из подушки. Это сняло колоссальный стресс.

4. Ошибки, которых я мог избежать

- Хранение всех сбережений в наличных - их съела инфляция. За 2025–2026 годы реальная покупательная способность рубля упала.

- Попытки играть на бирже без знаний - потерял 10 тысяч на «гарантированном совете из телеграм-канала». Не стоит лезть пока сам не разобрался.

- Игнорирование налоговых вычетов - возврат 13 % за обучение и лечение лежал буквально под ногами, но я узнал об этом только спустя большое количество времени.

5. Какие ресурсы реально помогли

Я не хожу на платные курсы. Вместо этого прочитал несколько книг, которые стали классикой финансовой литературы:

- «Самый богатый человек в Вавилоне» Джордж Клейсон - про простые законы накопления.

- «Думай и богатей» Наполеон Хилл - больше про психологию, но полезно.

- Бесплатный онлайн-курс Банка России «Практичные финансы: от знаний к действиям» - курс построенный на ситуациях из реальной жизни. Участники узнают, как управлять бюджетом, формировать сбережения и повышать налоговую грамотность.

Также регулярно читаю раздел «Финансовая грамотность» на Банки.ру и смотрю интервью с независимыми финансовыми советниками на YouTube.

Как говорит Роберт Кийосаки, «не ждите идеального момента — просто используйте то, что у вас есть».

Заключение: Финансовая грамотность - это не талант, а навык. Его можно развить за полгода регулярных маленьких шагов: начать учитывать расходы, откладывать хотя бы 5-10 % от каждой зарплаты, прочитать одну хорошую книгу вместо очередного сериала. Я перестал испытывать тревогу из-за денег, перестал брать займы до зарплаты и даже смог закрыть часть кредита досрочно. Самое важное это начать, и не ждать понедельника или повышения. Если у вас есть свои лайфхаки по экономии или инвестициям, то делитесь в комментариях, почитаю с интересом.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Всем привет, друзья! Я к вам с небольшим отчетом по накоплениям в рамках челленджа "52 недели к богатству". Продолжаю копить все возможные внебюджетные доходы и рассказываю вам об этом.

Добавляю фото выпечки по заявкам читателей 😀 в ответы почему-то не даёт добавить

Деньги обычно представляют как что-то линейное: заработал → потратил → отложил. Но если посмотреть глубже, финансы больше похожи не на линию, а на систему с обратными связями.Представь, что у тебя не «зарплата», а маленькая экосистема. В ней есть три типа потоков:1. Поток выживанияТо, что уходит на базовые нужды: жильё, еда, транспорт.Это не инвестиция и не рост — это «энергия системы», без неё она просто не работает.2. Поток тренияДеньги, которые ты теряешь незаметно: импульсивные покупки, подп...

«Ингосстрах», один из лидеров рынка страхования в России, и Московский государственный юридический университет имени О.Е. Кутафина (МГЮА) заключили соглашение о сотрудничестве в рамках XIII Московского инновационного юридического форума (МИЮФ-2026). Документ подписали Анна Полина-Сташевская, заместитель генерального директора по юридическим вопросам компании, и Владимир Синюков, проректор по научной работе МГЮА.

Выписка из ЕГРЮЛ — это официальный документ с актуальными сведениями о компании: регистрационные данные, юридический адрес, руководитель, учредители, виды деятельности и статус организации

Не так давно я была клиентом ОДНОГО банка. В наше время это даже звучит странно).

Классный пост! Особенно понравилось... - на 9 месяце.... Инвестирования!)))

Кажется, что деньги — это математика: сколько заработал, столько и имеешь. Но нет. Чаще всего деньги — это про голову. Мы сами придумываем себе проблемы, а потом на них тратим.

Мне на электронную почту пришло необычное предложение от Т-Банка - добавить счета ВТБ в Т-Банк, чтобы было удобнее следить за балансом, а также переводить деньги между банками не выходя из приложения Т-Банка.

Финансовый план - ваша личная волшебная палочка. Когда у человека есть финансовый план, цели перестают быть мечтами «когда-нибудь». Они становятся конкретными, живыми, реальными - потому что они перед глазами, а не расплывчатым облаком где-то в голове.

А теперь самое важное: когда цель не записана, мозг начинает играть с вами в очень хитрую игру.

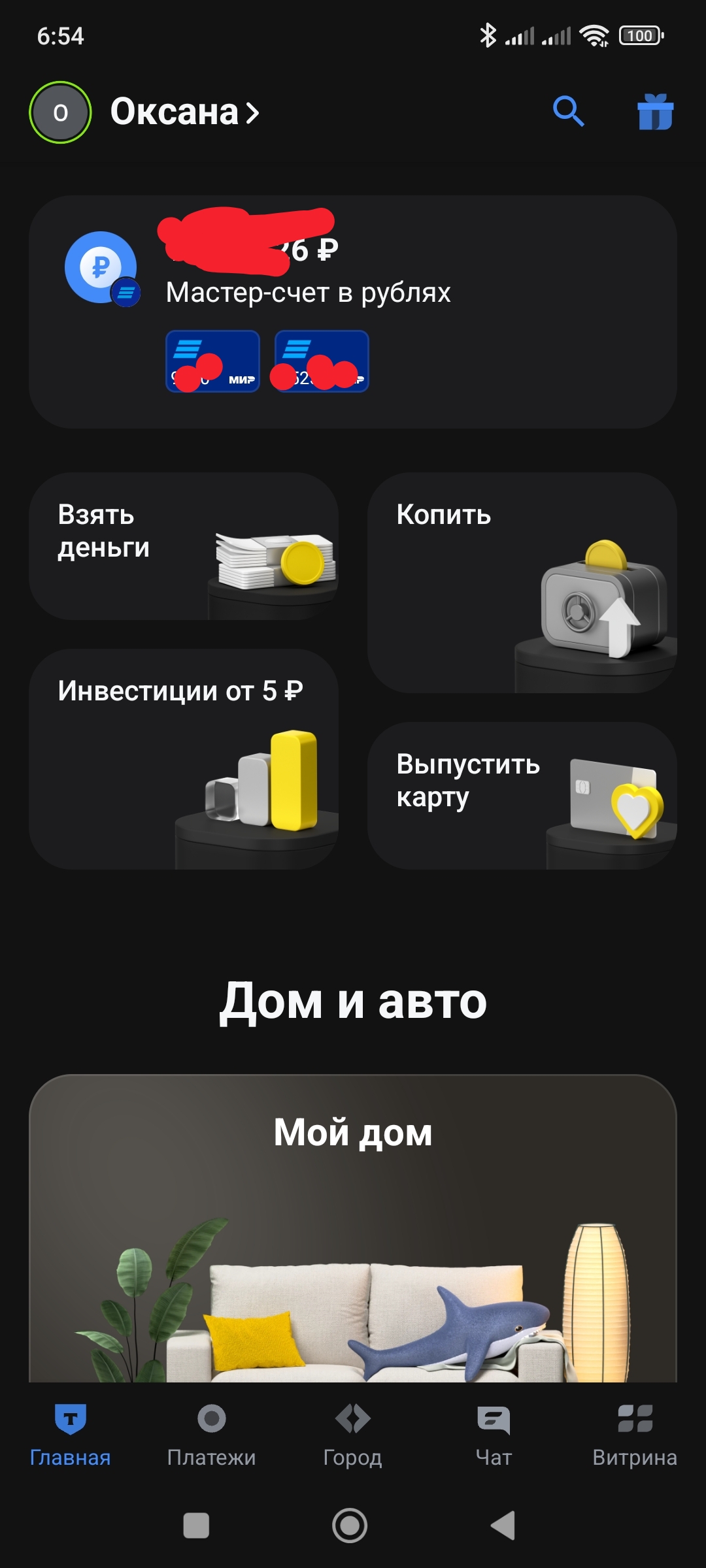

В приложении Т-банка можно бесплатно переводить по номеру телефона до 30 млн. рублей в месяц себе или другим людям.

Здравствуйте товарищи!!!!!!