Как легко и просто составить финансовый план

Финансовый план - ваша личная волшебная палочка. Когда у человека есть финансовый план, цели перестают быть мечтами «когда-нибудь». Они становятся конкретными, живыми, реальными - потому что они перед глазами, а не расплывчатым облаком где-то в голове.

А теперь самое важное: когда цель не записана, мозг начинает играть с вами в очень хитрую игру.

Почему цели «в голове» всегда проигрывают:Представьте, что вы хотите купить квартиру. Мечта понятная, взрослая. Но если цель не прописана, и плана нет - вы откладываете на неё то, что останется с зарплаты или вообще ничего не откладываете.

А еще очень часто происходит другое - мозг выбирает быстрое удовольствие вместо большой цели: «Копить 2-3 млн долго… Зато телек за 300 тысяч можно взять прямо сегодня. Кайф, красота, вечер удался! Ну, часть в кредит всего на год - не страшно».

И что вы в итоге получаете?

1.кредит,2.проценты,3.ещё год без своей квартиры,4.ещё год аренды чужого жилья,и ощущение, что «как-нибудь потом разберусь».И вот ваша главная цель превращается в туман. Вы даже не знаете, когда купите свою квартиру. И купите ли вообще. Это и есть жизнь без финансового плана. Хаос → эмоции → импульсивные покупки → бесконечное «потом».Что меняется с планом:

С планом всё иначе. Вы чётко понимаете:

- какую сумму нужно,- когда она нужна,- сколько нужно откладывать каждый месяц.И вот в этот момент происходит магия: мозг перестаёт вытаскивать вас в сторону «хочу сейчас» и начинает работать на «моя квартира - это реально». Телевизор внезапно перестаёт быть «нужным срочно». А вот новая квартира - да, она важнее. И достижима.

Как составить личный финансовый план легко и простоЛадно, хватит лирики. Давайте составим финансовый план прямо сейчас. Допустим, ваша цель - первый взнос на квартиру. На вашей стороне пока только желание. А желание - это то, что может сбыться… а может и нет. Чтобы оно стало целью, нужно определить три простые вещи: что? когда? сколько стоит?

Предположим, первый взнос - 2 млн, срок - 2 года или 24 месяца.

Получаем простой расчёт: 2 000 000 / 24 = 83 000 руб в месяц.

Это реальность. И теперь вы оцениваете: «Мне комфортно столько откладывать? Не комфортно? Что я могу изменить?»

Если некомфортно, то можно:

увеличить срок до 3-4 лет → сумма станет 55-42 тыс соответственно,найти квартиру дешевле,увеличить доход.И это уже план, а не фантазия.

И дальше вы просто прописываете эти ежемесячные суммы. И так - для каждой вашей цели. Получается список желаний → превращённых в цели → превращённых в ежемесячные действия. Это и есть финансовый план.

Важные правила, без которых всё рухнет1️⃣ У каждой цели - отдельный счёт. Не держите всё в куче. Откройте счета: «Квартира», «Машина», «Отпуск» и пополняйте каждый согласно плану.

2️⃣ Инфляция - ваш скрытый враг. Средняя инфляция в России за 20 лет - 8 %. Это много. И если вы её не учтёте, то сегодня 2 млн - это 2 млн, а через 2 года - уже 2,3 млн руб.

Вот формула, если любите точность:Sбуд = Sтек (1 + i)^nS тек - текущая сумма целиS буд - будущая сумма целиI - инфляция (в десятичных)N - количество лет до цели.На нашем примере: 2 000 000 × (1.08)^2 = 2 332 800 руб.

Делим на 24 месяца → нужно откладывать уже 97 200 руб, а не 83 000.

Не учтёте инфляцию - получится, что копили-копили, а купить всё равно не можете.

3️⃣Хотите мощнее? Инвестируйте то, что откладываете. Допустим, вы откладываете деньги под 15% годовых, а инфляция - 8%. Ваша реальная доходность остаётся 7%, и это уже плюс, а не минус.

В этом случае вам не нужно откладывать 97 тысяч в месяц, как если бы вы просто копили под подушкой. Хватит примерно 85 тысяч в месяц - и за те же 2 года вы выйдете на нужную сумму.

Разница - 12 тысяч в месяц или больше 400 тысяч за всё время. Чем раньше деньги начинают работать, тем меньше нужно своих усилий. Это сила инвестирования даже на коротких дистанциях.

Итак, правила простые:

1️⃣ Записывайте свои цели и рассчитывайте их.

2️⃣ Всегда учитывайте инфляцию.

3️⃣ Инвестируйте, а не держите деньги мёртвым грузом.

4️⃣ Пересматривайте финансовый план минимум раз в год.

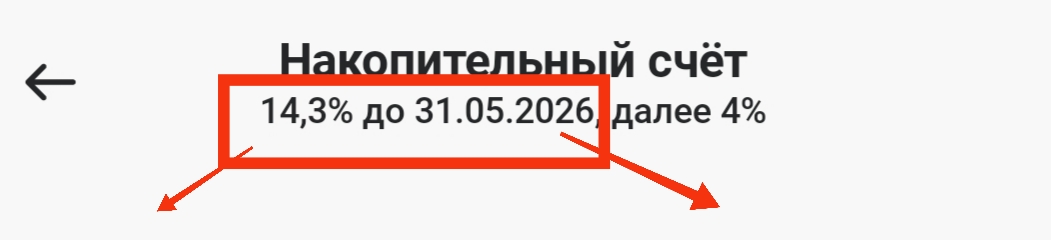

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

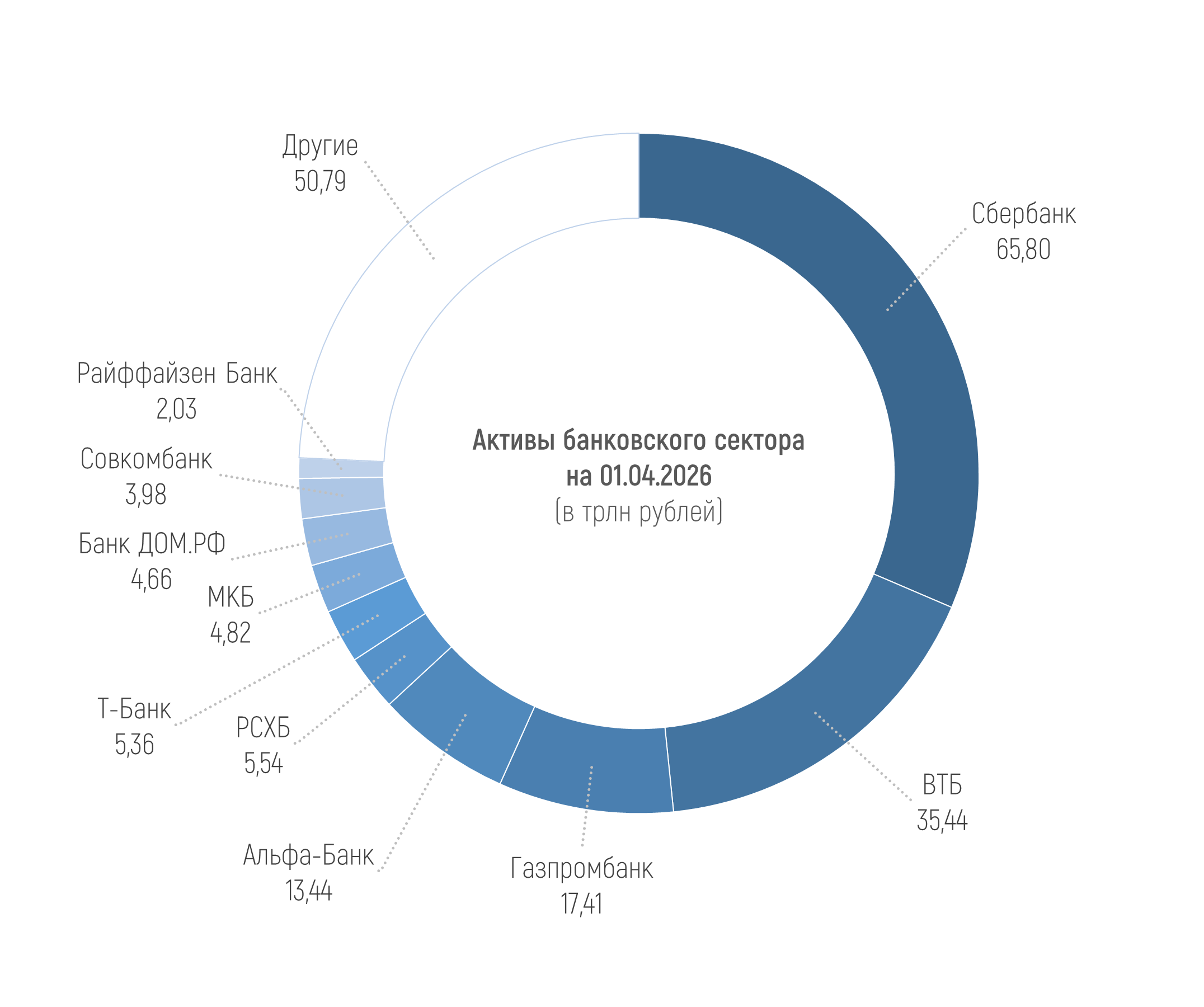

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

В этом своём посте, хочу описать ситуацию по получению мною выгодного дохода в банке, по размещению свободных денежных средств на депозите, как источнике их надёжного сохраненения и преумножения. Для этой своей цели, мною был выбран банк ГПБ, по банковскому продукту- вкладу ,, Новые деньги ,, где я и разместил 19 января 2026г. свли 2480000 рублей. В настоящее время , банки страны, предлагают своим клиентам , именно , более привлекательные условия в части повышенной % ставки по...

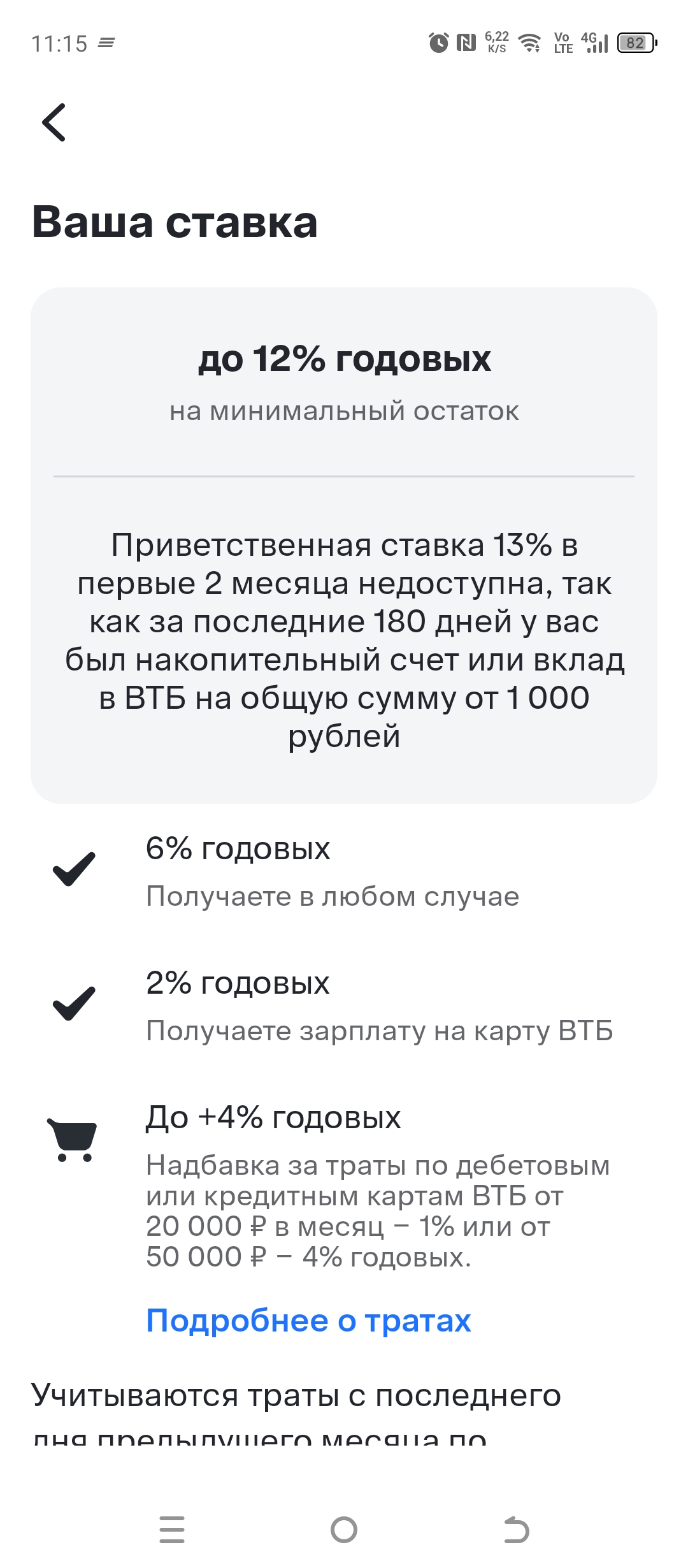

Шаг 1. Считаем реальную сумму в месяцЦель данного мероприятия в рамках статьи не затрагиваем. Пусть это будет ваша финансовая подушка или резерв на непредвиденные расходы, который дарит хоть какое-то спокойствие в текущих экономических реалиях.

Хочу поделиться своей историей и сказать спасибо Т-Банку. Пользовался их дебетовой картой Black пару лет чисто для повседневных трат и кешбэка, всё устраивало. Но по-настоящему оценил банк только пару месяцев назад, когда попал в жесткую финансовую просадку.Из-за задержки выплат по работе остался практически без денег, а нужно было срочно оплатить аренду жилья и купить лекарства. Занимать у знакомых — последнее дело, поэтому решил попробовать оформить кредитку "Платинум" прямо в...

Т банк. Умер муж. У него был потребительский кредит на авто, кредитная карта и ещё один потребительский кредит. Звонила в банк, чтобы узнать о страховании, ничего не отвечают, просят оплатить более 5 млн.р. Говорят, что свяжутся, но нет никакой обратной связи. Куда ещё обратиться не знаю.

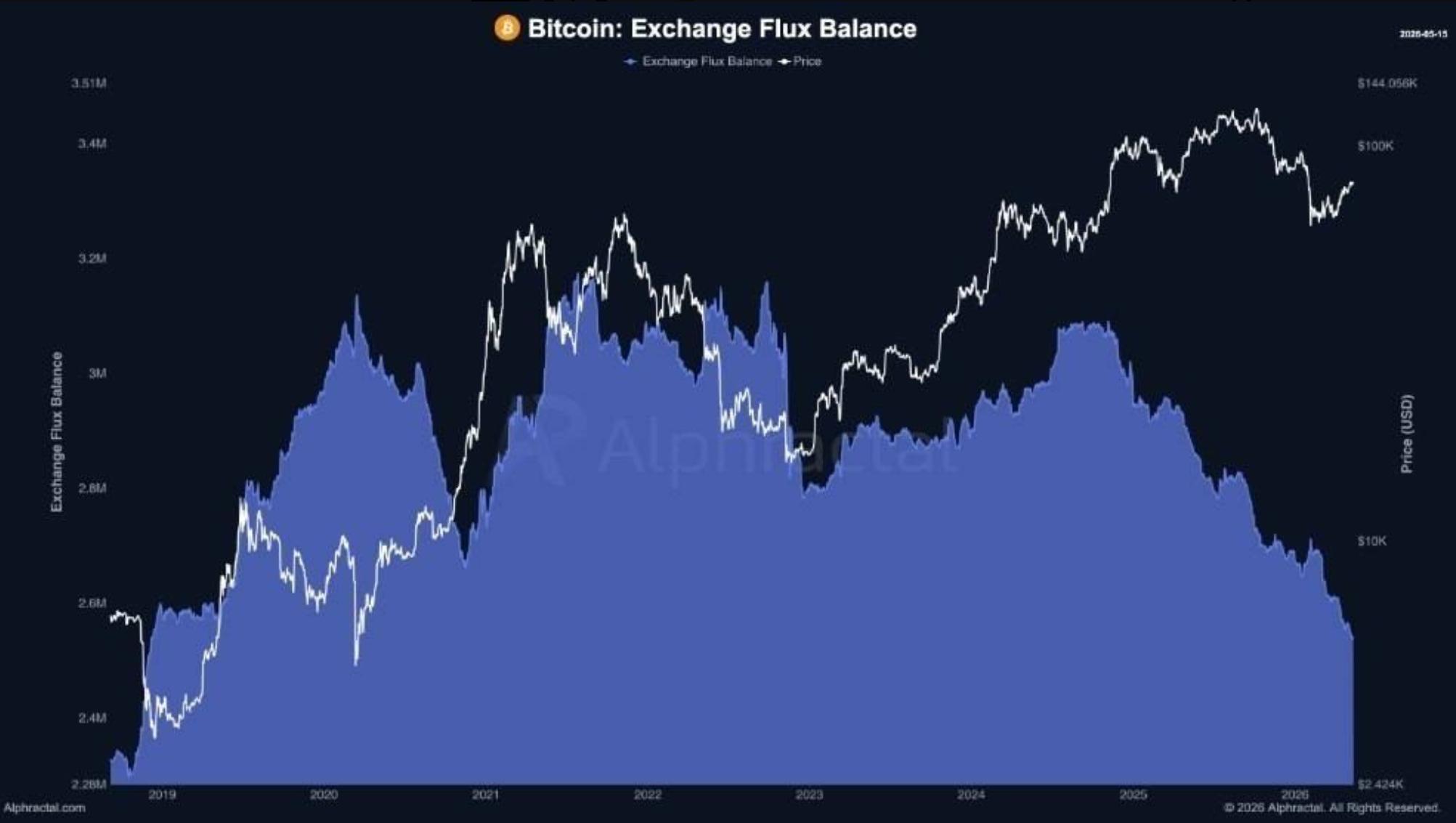

Долгосрочное предложение BTC для держателей кошельков выросло примерно до 15,26 млн BTC, достигнув самого высокого уровня с августа 2025 года. Аналитик CryptoQuant Даркфост утверждает, что за последние 30 дней эти кошельки поглотили 316 000 BTC.Теперь рынки обращают внимание на протоколы заседания FOMC, которые должны быть опубликованы 20 мая после последнего заседания Федеральной резервной системы под председательством Джерома Пауэлла. Вероятно, эти протоколы определят склонность к риску в...

Очередной мой финансовый косяк. Опять плачу на banki.ru

И снова, здравствуйте!!!

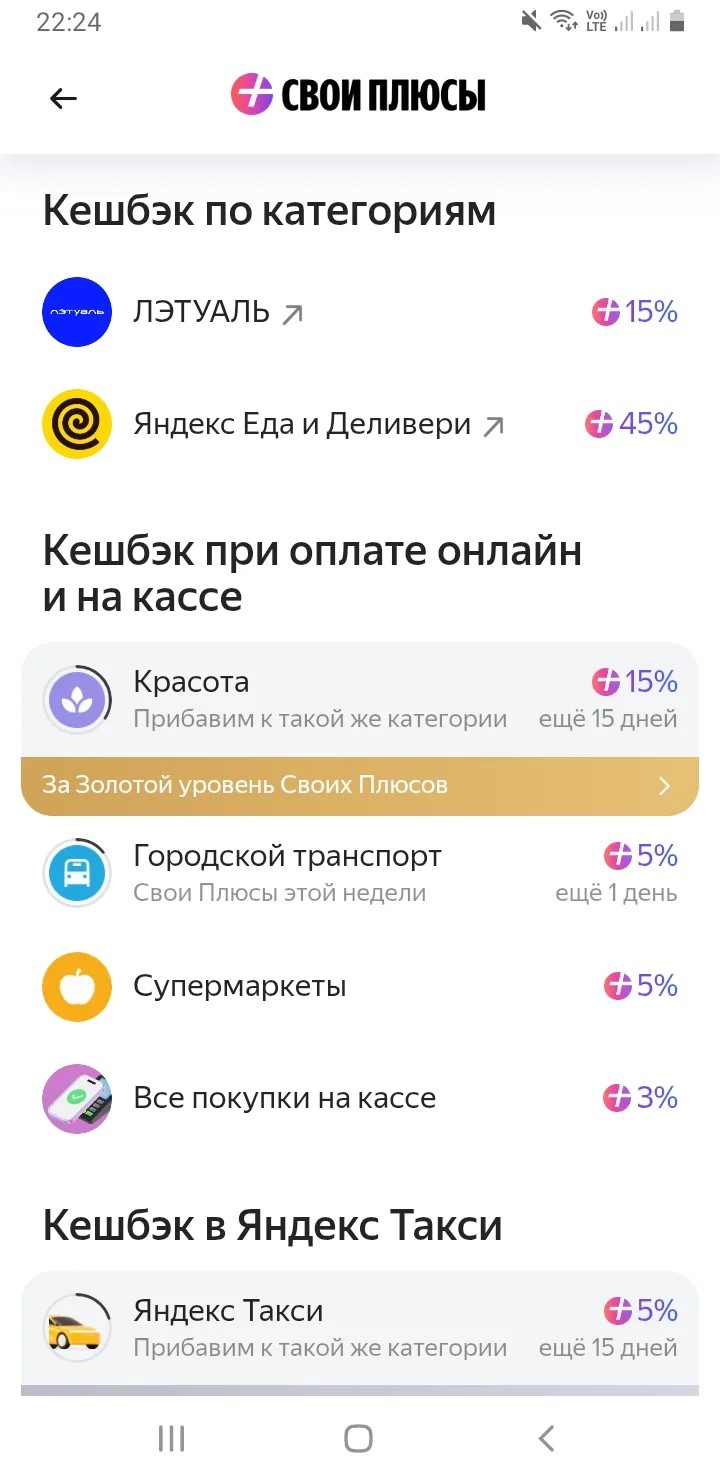

Январь и февраль был кешбэк 5%на ЖКХ в Альфа банке, неплохо бы повторить, жду.

Я не люблю кредиты и кредитные карты. Предпочитаю не отдавать деньги банку, а наоборот получать выгоду и экономить. На данный момент моим фаворитом является виртуальная карта Яндекс банка - Яндекс пэй. Меня совершенно не смущает, что она виртуальная, наоборот удобно, что не надо таскать с собой карточку, а спокойно рассчитываться по NFC. Что мне особенно нравится, так это кэшбек за покупки.

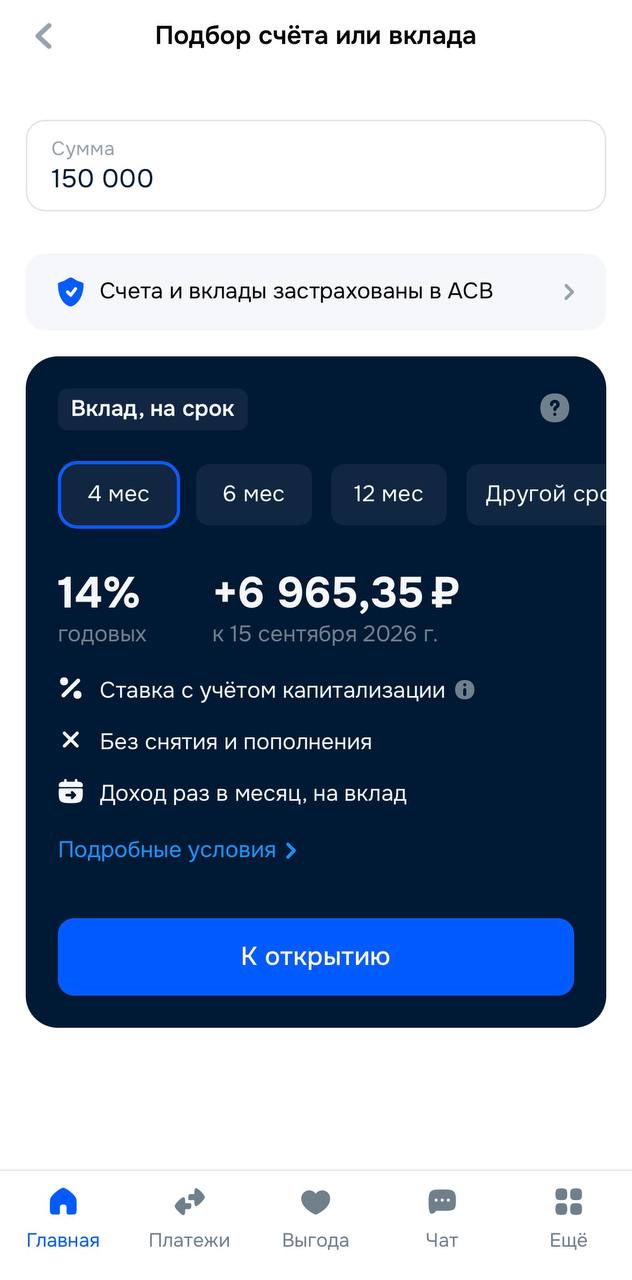

Смотрел сейчас вклады в Озон Банке — на данный момент дают до 14% годовых на срок 4 месяца. Всё можно посмотреть прямо в приложении: выбираешь сумму, и сразу показывают примерный доход.

Клиентом банка стала около года назад, почти сразу заказала себе карту дебетовую. Почему выбрала именно этот банк и эту карту, объясняю:очень много делаю покупок в магазине озона, а с этой картой стоимость всех товаров значительно меньше, так же, если этой картой пользоваться вне магазина озон т. е. оплачивать покупки, лекарства, сотовую связь, услуги ЖКХ и многое другое, то многие товары можно купить за один рубль почти даром (там накапливаются звёзды). Нравится простота приложения, в любое...