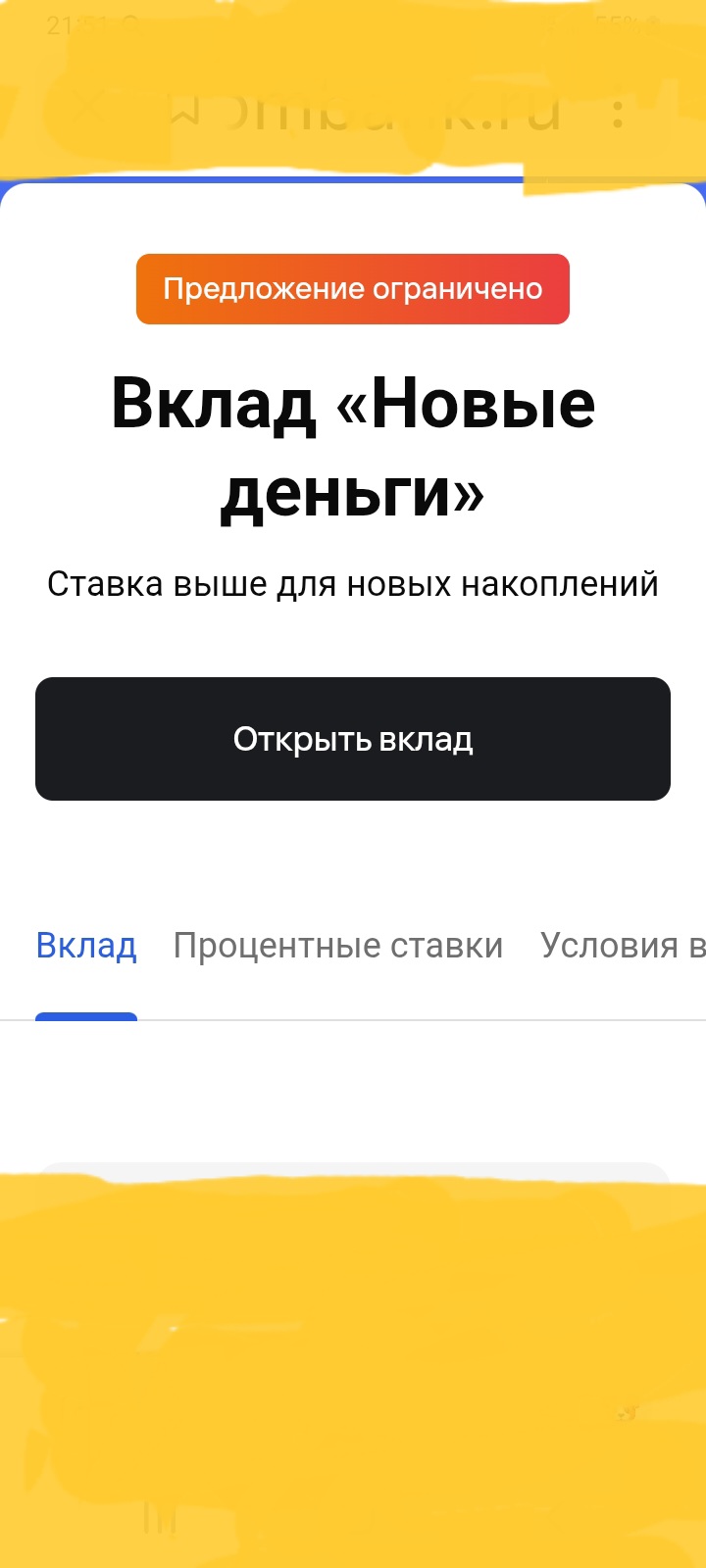

Моя выгода по открытию вклада на новые деньги в ГПБ

В этом своём посте, хочу описать ситуацию по получению мною выгодного дохода в банке, по размещению свободных денежных средств на депозите, как источнике их надёжного сохраненения и преумножения. Для этой своей цели, мною был выбран банк ГПБ, по банковскому продукту- вкладу ,, Новые деньги ,, где я и разместил 19 января 2026г. свли 2480000 рублей. В настоящее время , банки страны, предлагают своим клиентам , именно , более привлекательные условия в части повышенной % ставки по статусу клиента- вкладчика ,, новые деньги ,, или ,, новый клиент ,, , в связи с чем , я советую своим читателям- пользователям площадки Диалог , обращать внимание , в первую очередь на такого рода финансовое предложение ,от банков, в подборе , наиболее выгодного варианта вложения своих средств. В моём случае , я получил , дополнительно +1% к базовой ставке вклада и моя конечная ставка составила 15, 3% с учётом этой надбавки по выбранному мною сроку действия вклада 4месяца.. По итогу, 19 мая я получу 124747, 39 рублей дохода по расчёту , за время нахождения своих средств, в дату окончания срока действия вклада , без всяких ожиданий выплат, что закреплено на законодательном уровне для всех вкладчиков. Своё вложение я считаю удачным и выгодным.На своём описании этого примера , в данном посте, я постарался заострить внимание , что именно вклад в банке по форме ,, является , наиболее консерватианым, провереным и надёжным способом сохранения и преумножения своих денежных средств, как способ выбора гражданина и осознаный подбор нужных и выгодных вариантов, исходя из своей суммы вложений и срока по выбраной своей цели, что ему в этом и поможет. Эта задача, не требует специальных знаний от гражданина, но требует навыков и изучения и анализа условий тарифа , конкретного выбраного им вклада на дату заключения договора с банком , т.к эти условия банками переодически меняются .Очередной раз напомню , что средства клиента ,на вкладе, застрахованы государством в лице АСВ на сумму 1,4млн рублей.

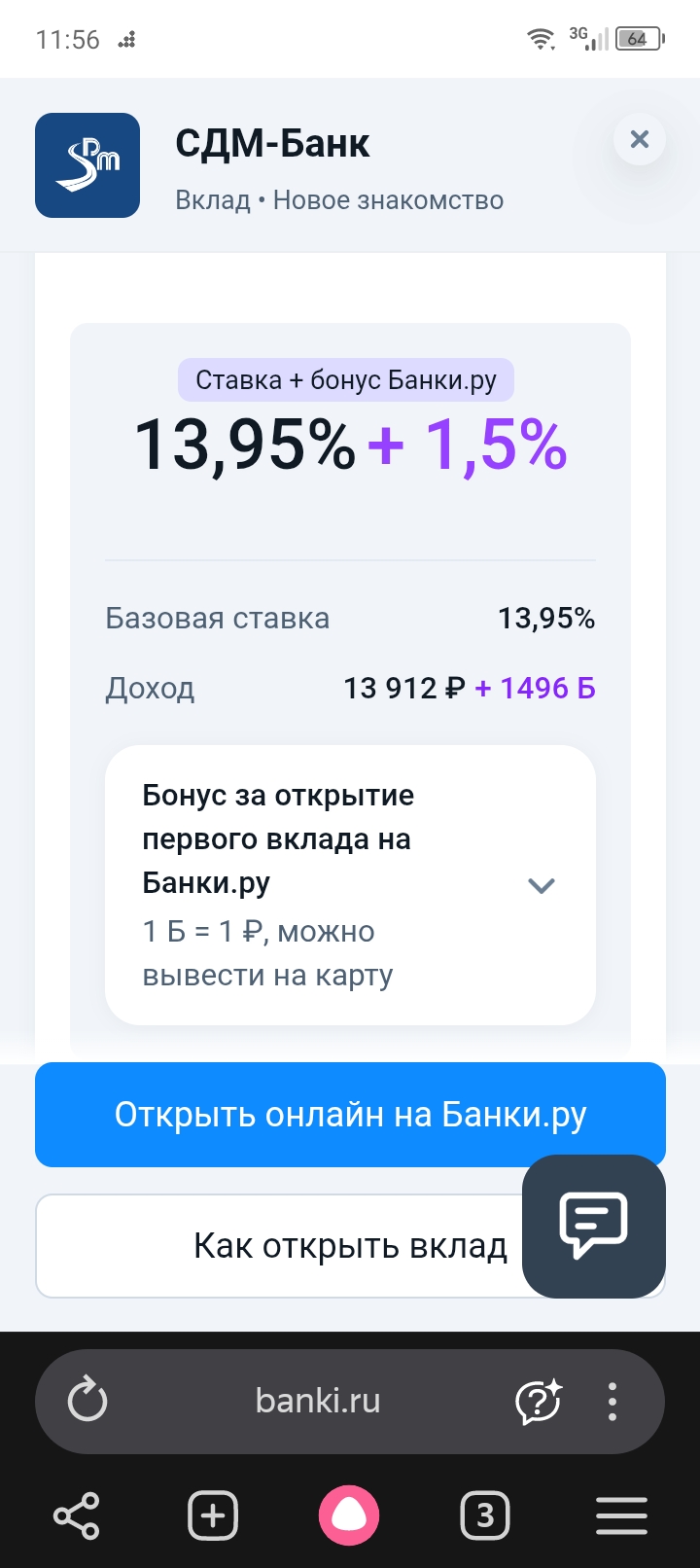

В апреле текущего года у меня освободились средства (400 тыс руб.) и стал решать вопрос по дальнейшему вложению накоплений.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

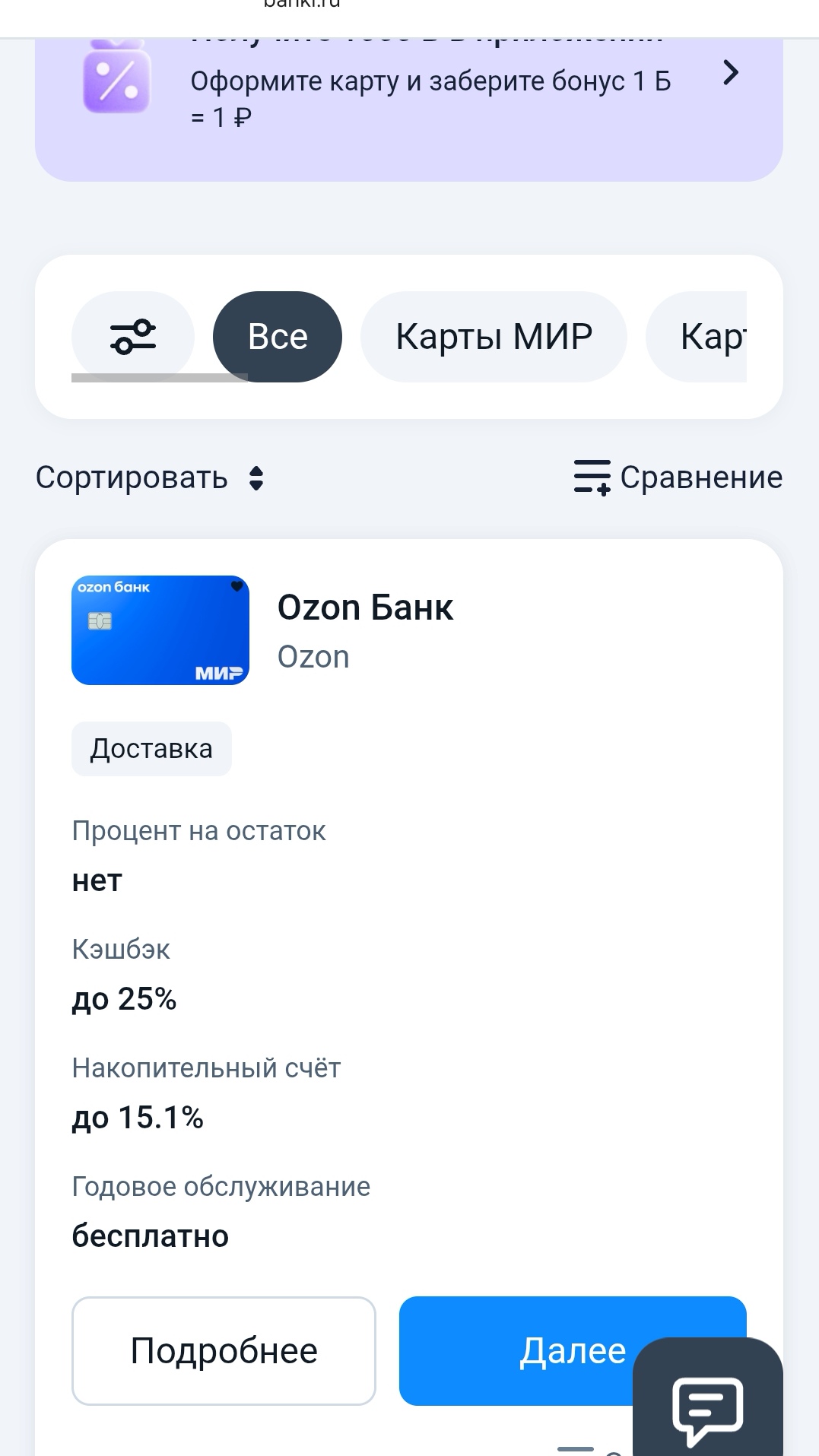

На финансовом маркетплейсе Банки.ру есть каталог дебетовых карт. Для быстрого доступа к этому разделу предлагаю пройти по данной ссылкеhttps://www.banki.ru/products/debitcards/

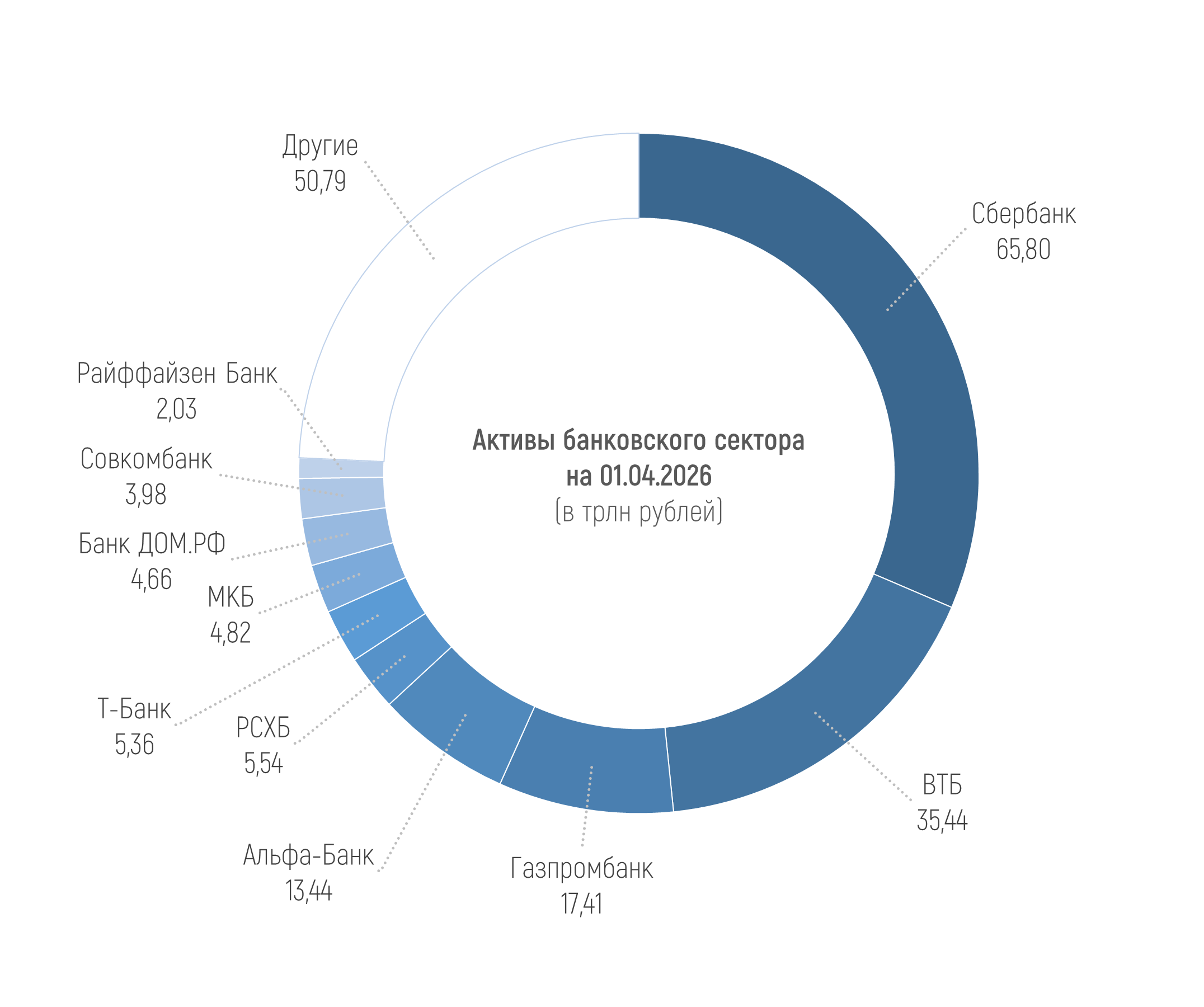

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

Карту Совкомбанка Халва оформила около месяца назад.

В 2026 году рынок дебетовых карт окончательно перестал быть линейкой с одним-двумя хитами. Обещания «кешбэк до 30%» и «процент на остаток» сегодня разбросаны по разным тарифам, часто конфликтуют друг с другом и привязаны к платным подпискам. Причём даже внутри одного банка условия могут кардинально меняться — буквально как переключить передачу в машине. На примере последнего обновления Совкомбанка разберу, на что обращать внимание, чтобы карта действительно приносила выгоду.

Хочу поделиться своим выбором дебетовой карты, которая меня выручает при крупных покупках на Озон.

Финансовая подушка безопасности - это деньги,которые человек откладывает "на всякий случай".Никто не знает, что может произойти завтра: можно внезапно остаться без работы,заболеть или столкнуться с другими непредвиденными расходами.Поэтому важно иметь определённый запас средств, который поможет спокойно пережить трудный период.Обычно считается, что желательно накопить сумму хотя бы на несколько месяцев жизни.Для России чаще всего советуют ориентироваться примерно на три ежемесячных...

Весной, когда мною были выбраны все, устраивающие меня накопительные счета с хорошей ставкой, обратила свое внимание на накопительный счет в АО Банк Дом РФ. Преимущества НС банка:

Перед недавней поездкой за границу встал привычный вопрос: где поменять рубли на евро. Раньше я шёл в ближайшее отделение своего банка и менял по тому курсу, который видел в приложении. В этот раз решил проверить, нельзя ли выгоднее. Оказалось, что Банки.ру умеет сравнивать не только карты и вклады, но и курсы обмена валют.

До недавнего времени карманные деньги сыну я выдавал наличными. Это было неудобно, а главное — абсолютно непрозрачно: куда уходят деньги, на что тратит, копит ли хоть что-то? Когда сыну исполнилось 14, он сам попросил: «Пап, давай оформим карту, у всех друзей уже есть». Я решил, что это отличный повод не просто дать пластик, а научить его финансовой самостоятельности. За советом снова отправился на Банки.ру.

Деньги — одна из главных причин семейных конфликтов, и мы не были исключением. Я считал, что жена слишком много тратит на «какие-то мелочи», она обижалась, что я не вижу её заботы о доме. Спонтанные покупки, незапланированные расходы, взаимные упрёки — это длилось, пока мы не сели и не решили вести общий бюджет прозрачно. Инструментом выбрали Банки.ру, и это помогло не только деньгам, но и нашим отношениям.

Признаюсь, раньше я просто копила деньги на карте — удобно, быстро, но инфляция съедала всё, а банк начислял копейки. Пока я не села и честно не посчитала.

Недавно пришлось серьёзно потратиться на стоматолога: лечение и установка коронок обошлись в 120 000 ₽. Сумма ощутимая, но я знал, что часть денег можно вернуть через налоговый вычет. Раньше я думал, что это сложно: очереди в налоговую, километры справок, шанс ошибиться в декларации и получить отказ. Оказалось, всё гораздо проще, если подойти с правильным инструментом. Мне снова помог Банки.ру.

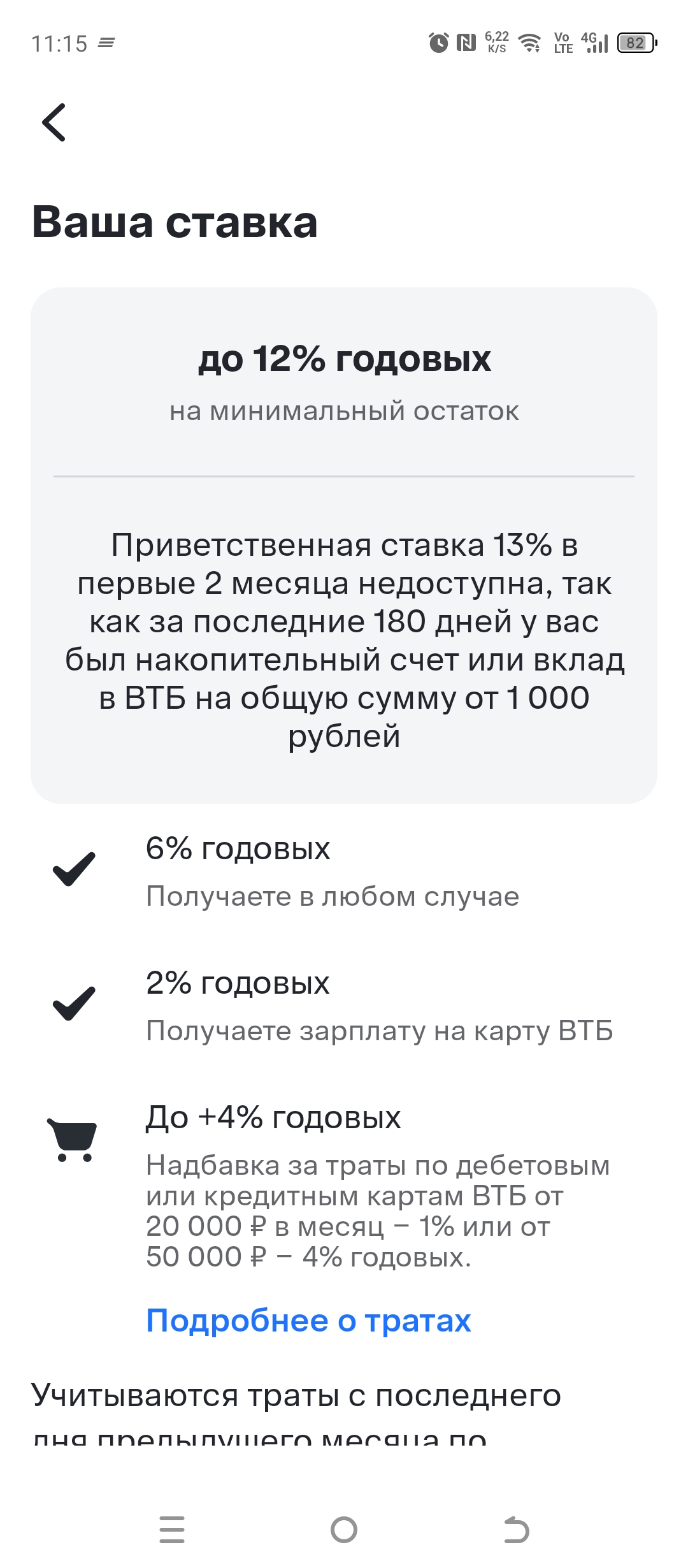

Какой банк даёт самую низкую процентную ставку?